BioSeedin柏思荟:和誉医药首度扭亏为盈背后,多款FIC/BIC管线爆发在即

前言

“从亏损到有营收,再到营收有利润,利润收回变为现金。”这显然是所有未盈利biotech公司梦寐以求的发展路径,然而和誉医药仅用了3个年头便实现了这一目标。

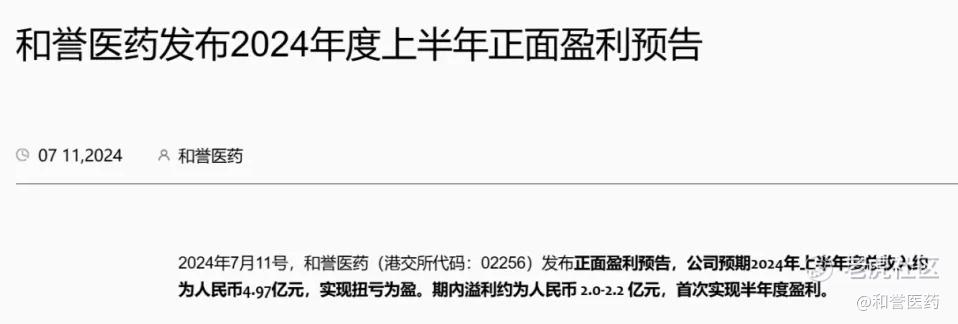

近日,和誉医药发布2024年度上半年业绩预告,预期2024年上半年度总收入约为人民币4.97亿元,实现扭亏为盈。期内溢利约为人民币2.0-2.2亿元,首次实现半年度盈利。

作为2016年成立,2021年冲刺港股18A的biotech公司,即便和誉医药拥有良好的基本面,但出于港股市场流动性不足以及定价扭曲的特性,仍难逃破发局面。

而时隔3年,和誉医药也用实力证明了其内在价值能够撑得起这波价值回转。

01

实力超强的“多边形战士”

根据对和誉医药截至2024年6月30日止六个月未经审计管理帐目的初步审阅,预期公司上半年总收入约为人民币4.97亿元,较截至 2023年6月30日止六个月的总收入约人民币0.19亿元增加约人民币4.78亿元;截至2024年6月30日止六个月的期内溢利介于人民币2亿元至2.2亿元,而截至2023年6月30日止六个月的期内亏损约人民币2.09亿元。预期收入增加及扭亏为盈主要源于Pimicotinib (ABSK021)的授权协议及默克公司的7000万美元(4.97亿人民币)首付款。

从以上半年报细节披露能够看出,促使和誉医药盈利的关键点是与出海合作方的项目授权首付款,而这也更加凸显了和誉医药最为重要的一项能力——BD。

在过去3年中,和誉医药已经连续出现4次licensing交易。

2021年,以高达2.70亿美元的首付款、里程费付款,与曙方医药达成ABSK021大中华区地区独家开发协议;

2022年,以高达2.58亿美元的潜在里程碑付款,与礼来就针对心脏代谢疾病等未被满足医疗需求的重大疾病中的未公开靶点,在新型小分子药物的发现、开发及潜在商业化领域开展合作;

2023年,以1.88亿美元的首付款、里程碑付款及额外的销售提成,与艾力斯就新一代EGFR抑制剂ABK3376达成授权许可协议;

同年,以6.055亿美元潜在的付款总额(包含7,000万美元的一次性、不可退还的首付款)与德国默克公司就其自主研发ABSK021达成独家许可协议。

不仅如此,与曙方医药、默克达成的ABSK021项目也是全球第一个获得中美欧三地突破性疗法或优先药物资格认定的潜在CSF-1R同类最佳候选药物,而这一过程和誉医药仅用了一年的时间。

强大的BD能力与产品获得突破性疗法的监管能力背后,必然离不开背后团队的背书。

和誉医药从创始人团队,到法律事务和商业拓展负责人,再到临床开发和药学研究负责人,均对BD有贡献,其中3位联合创始人之前在第三代EGFR抑制剂阿美替尼、CDK4/6抑制剂瑞博西尼、抗抑郁药度洛西汀等多个项目均有成功实现商业化的经验。

不仅如此,自公司成立之初,BD就被定位为和誉医药关键的业务环节。第二年,公司已经设立了一个较为完备的部门,并对license-out交易进行了深入的分析研究;同时在同步全球市场推进过程中,提前与药物监管部门进行沟通交流,从而获取快速审批通道资格。深厚的行业积累使整个过程一气呵成。

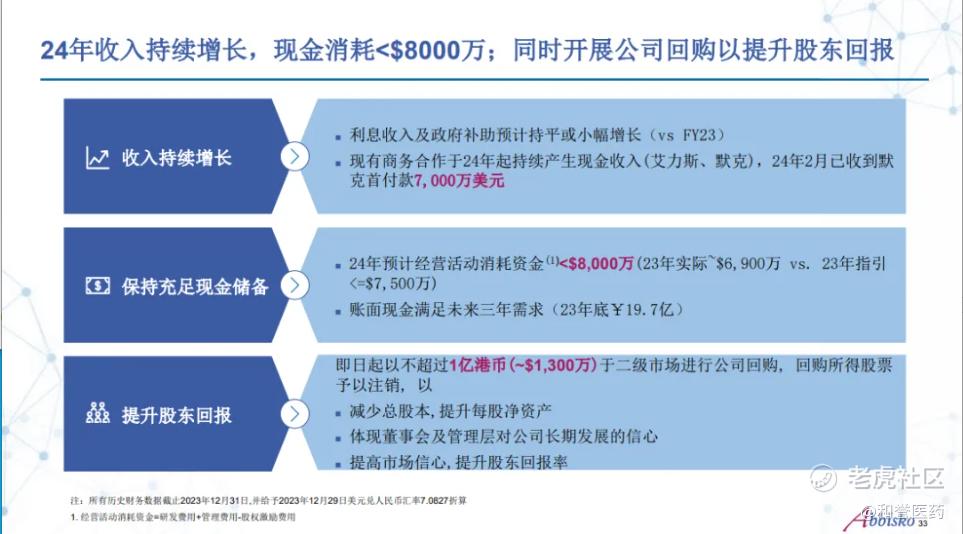

从续航力来看,和誉医药在降本增效策略的有效执行下,公司预计2024年现金消耗将小于8000万美元。同时公司今年利息收入及政府补助预计持平或小幅增长,叠加研发进度带来的管线里程碑收入以及潜在的BD收入,有望在2024年实现现金流收支平衡。

优秀的BD能力、强大的管理团队、无堵点的监管之路以及充足的续航力将和誉医药打造成为实力超强的“多边形战士”,未来可期。

02

多款FIC/BIC管线爆发在即

如果说和誉本次扭亏为盈的拐点为默克的首付款交易,那么进入爆发期的FIC/BIC创新研发管线才是后续真正支撑和誉基本面的关键。

根据数据披露显示,2024年和誉医药将迎来该司首个NDA,为ABSK021治疗TGCT的适应症。未来一两年,和誉医药可能有包括ABSK011、ABSK091和ABSK043在内的3个项目进入到关键性临床阶段。

除了已获得默克、曙方医药青睐的ABSK021之外,FGFR靶点战团中的Irpagratinib(ABSK011)和Fexagratinib(ABSK091)也同样可圈可点。

ABSK011

作为和誉医药立项的第一个在研项目,ABSK011可以说是在质疑声中诞生的。当时ABSK011以第10顺位加入了FGFR4小分子抑制剂之争,要知道在这样尴尬的位置上,若没有差异化、性感的卖点以及足够优秀的临床前数据,是不足以引起任何人的关注。

但仅仅两年时间,FGFR4小分子抑制剂仅剩下3个临床在研的竞品了,加之和誉医药在2023 ESMO公布的“炸裂数据”,BID队列在经治的FGF19过表达的HCC患者中ORR达到了40.7%,且没有出现发生频率超过10%的三级以上不良事件,疗效与安全性均远超曾经被寄予厚望的某款同靶点竞品,后者ORR为17%,安全性方面有两项三级以上治疗相关不良事件,发生频率分别为11%和15%。ABSK011很可能成为FGFR4抑制剂同类FIC药物。

ABSK091

作为和誉医药一款处于临床2期的高选择性FGFR1/2/3抑制剂,正在进行的临床研究包括单药、联合百济神州替雷利珠单抗用于治疗尿路上皮癌,早期研究数据表明在伴有FGFR3突变的转移性尿路上皮癌患者中ORR为44%,显著高于已获批药物。

总之,产品的差异化、强劲的研发实力以及BD交易能力的背后,和誉医药逐渐收获业界同行的高度认可。凭借着多面手能力,和誉未来显然也会有更强的确定性和更高的估值。

#扭亏为盈# #管线爆发#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。