奈雪“脱下长衫”:开店门店步伐放慢,陷入降价与降量困局?

近日,奈雪的茶(HK:02150 $奈雪的茶(02150)$ ,下同“奈雪”)发布公告称,2024年二季度该公司新增48间直营门店,并关停48间直营门店。奈雪的茶对外透露,今年新开设的自营店规模预计将低于之前几年,并将调整或关闭部分表现不佳的直营门店。

奈雪的茶自2023年起开始入局加盟模式,拥抱下沉市场,其一以贯之的高端茶饮定位也随着价格的下调落下帷幕。然而,不同于早已找到全新跑量模型的友商品牌,奈雪的茶发展路径似乎遭遇了瓶颈期,门店规模、经营指标均难言乐观。

如今,新式现制茶饮市场强敌环伺,全面“掉队”的奈雪未来想要突围,压力重重。

一、“大店”模式经营,加盟模式增长缓慢

自2015年成立以来,奈雪的茶便定位“茶饮+烘焙”的双品类模式,并坚持大店模式,致力于将线下门店打造成具备社交属性的高端“第三空间”。据悉,该品牌的PRO店面积在80至200平方米,扎根一二线城市的核心商圈。

截至2023年上半年末,奈雪的茶共计在93个城市开设了1194家门店,上半年净增126家门店。该公司在财报中称,其坚持在现有的一线、新一线和重点二线城市进一步扩张茶饮网络,并提高市场渗透率。

2023年7月,奈雪的茶宣布启动“合伙人计划”,“加盟+直营”双模式并行,加速品牌向三、四线城市的渗透。彼时的奈雪仍坚持“大店”策略,对于加盟门店面积的要求在90平方米至170平方米之间,单店投资的基础资金为98万元。

在奈雪的茶看来,以高标准要求加盟店,是为保证合伙人门店与直营门店之间的“零差别”。但事实却是,大店模式下高昂的运营成本和风险,令不少加盟商踌躇不前。截至2024年2月末,奈雪的茶仅开设了约200家加盟店。

加盟扩张遇阻,奈雪的茶不得不放低加盟门槛。该公司单店投资的基础资金降至58万元起,2024年6月30日前完成签约的加盟店,还可享受单店6万元的营销补贴,验资门槛、加盟商经验要求也均有所降低。

更为重要的是,奈雪的茶不再坚持“大店”策略,将门店面积要求缩减至40平方米。该品牌相关负责人曾在接受红餐网采访时表示,其在满足消费者体验的情况下,将开设更多投资成本更低、门店面积更小的“加密型”门店。

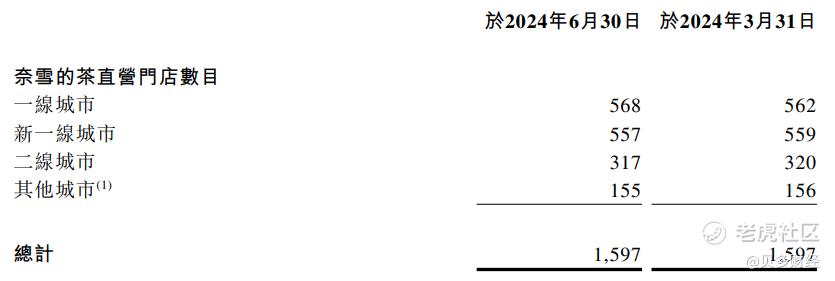

然而,奈雪的茶加盟门店的规模增势依旧十分有限。截至2024年上半年末,该公司共经营1597间直营门店,另有297间加盟门店,且主要集中在中、低线城市,与其“未来两到三年要开2000家到3000家加盟店”的目标相去甚远。

相比之下,于2022年11月开放加盟的喜茶,截至2023年末的门店数量已突破3200家,其中事业合伙门店超2300家,门店规模同比增长280%。另据茶百道透露,截至2024年2月末,该品牌的签约门店数也已达到8274家。

二、收入增速放缓,高昂成本难保利润

中国食品产业分析师朱丹蓬在接受“大河财立方”记者采访时分析称,奈雪的茶主动降低加盟门槛,主要目的是想形成规模效应。目前奈雪在市场上的表现不够亮眼,这是其为提升利润、扩大规模而做出的举措。

回顾奈雪的茶业绩可知,该公司虽然摘得“新式茶饮第一股”桂冠,但近年来的营收增速却明显放缓,在2019年收入同比增长130.17%至25.02亿元后,其2020年至2022年的收入增速分别为22.21%、40.54%和-0.12%。

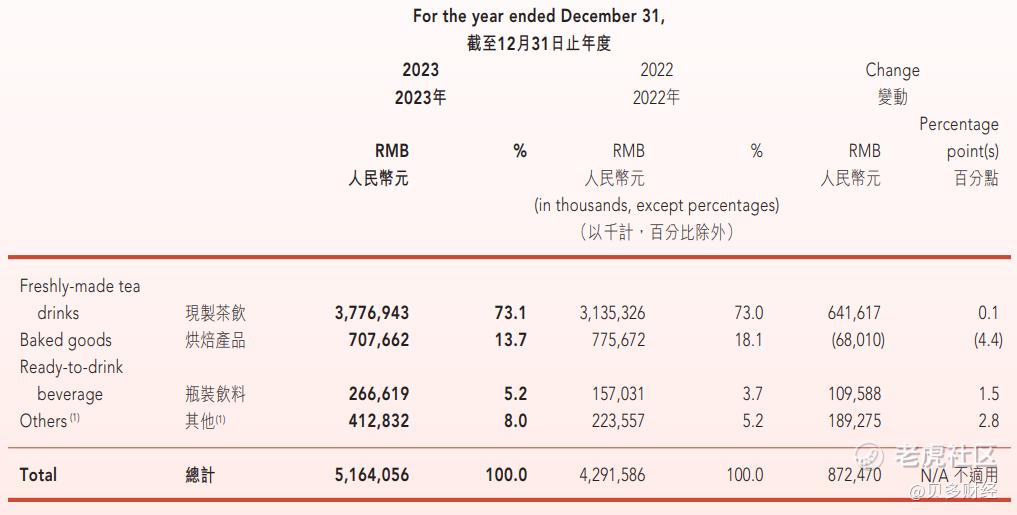

奈雪的茶2023年实现收入51.64亿元,同比增长20.33%,被更早开放加盟模式的茶百道(HK:02555)以57.04亿元的收入规模反超;古茗、蜜雪冰城2023年前三季度的收入分别为55.71亿元和153.93亿元,也高于奈雪的茶全年收入。

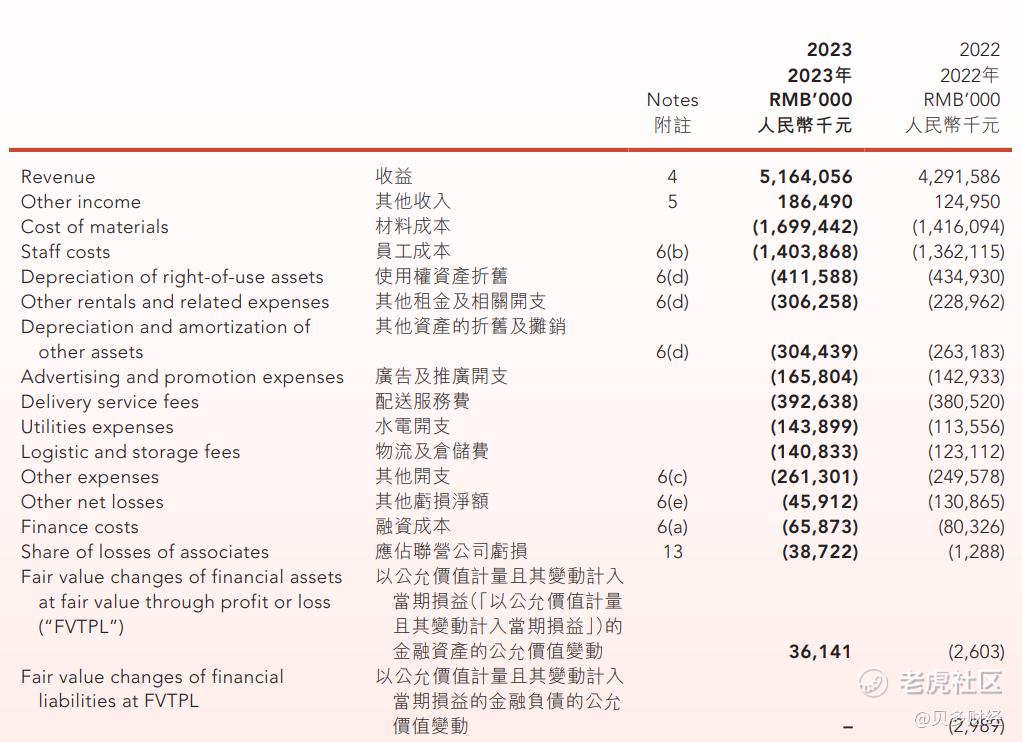

与其他主营小店模式、外卖模式的新式茶饮品牌不同,奈雪的茶长期以来的大店策略使得其运营成本居高不下。该公司的租金及相关费用由2019年的1.27亿元逐步增至2023年的3.06亿元,随着门店的扩张,该项收入还将持续走高。

除此之外,奈雪的茶在材料成本、员工成本层面的投入也不容小觑,2023年上述两项支出的费用分别达到16.99亿元和14.04亿元,分别较2022年同期增长20.01%和3.07%,仅是支撑门店基本运营,奈雪就需花费超30亿元。

高昂的成本压力下,奈雪的茶盈利端表现长期不振,2019年至2022年分别录得净亏损3968万元、2.03亿元和45.26亿元和4.76亿元,四年内累计亏损超过50亿元,与增长的收入规模南辕北辙。

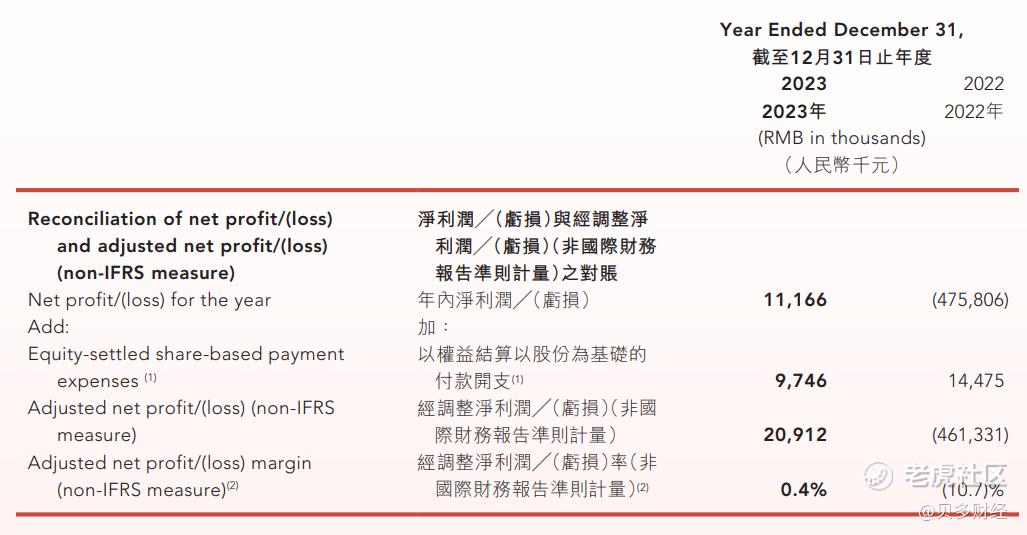

直至2023年,奈雪的茶经营效益才出现转机,以1116.6万元的归母净利润实现了扭亏为盈,门店经营利润率也上升5.8个百分点至17.7%。在非国际财务报告准则下,该公司的经调整净利润为2091.2万元,经调整利润率为0.4%。

不过,朱丹蓬向新消费日报记者表示,奈雪的茶此次摆脱亏损也许是个阶段性结果。随着市场竞争进一步加剧,以及其他新茶饮品牌IPO进程的加速,该品牌在未来市场上会受到更大的挤压。

三、降价迎合市场,销量不振如何破局

艾媒咨询曾在《2023-2024年中国新式茶饮行业运行状况与消费趋势调查分析报告》中,揭示了奈雪的茶经营不振的本质,即其注重“第三空间”的打造,并且日常营运和快速扩张具有“伴生性”的不利因素,使得经营成本居高不下。

在产品创立初期,奈雪的茶定位“高端现制茶饮”,产品定价也在众多茶饮品牌中名列前茅。其2020年前三季度的每单平均售价达43.3元,远高于彼时中国茶饮行业35元的平均售价,被网友调侃“拿着奈雪的茶,我都敢进Prada”。

但随着行业竞争愈发激烈,叠加现制茶饮产品同质化、可替代性日渐明显,各大品牌纷纷开始在价格层面做文章,华安证券研报显示,2020年至2023年新茶饮品牌10元以下消费占比从7%上升至30%,20元以上占比则从33%下跌至4%。

“降价潮”的浪花越推越高,奈雪的茶这类主打高端的品牌则陷入了尴尬的境地。2022年,奈雪对外宣布大幅降价,推出了价格控制在9-19元“轻松系列”,并承诺该系列将每月至少上新一款产品。

贝多财经在查询奈雪的茶小程序后得知,目前该品牌共51款饮品在售(不含烘焙产品、零售茶叶),其中价格超过20元的产品仅7款,当季新品“森林观音”系列的最低产品价格为9元,还推出了买一送一抽奖活动。

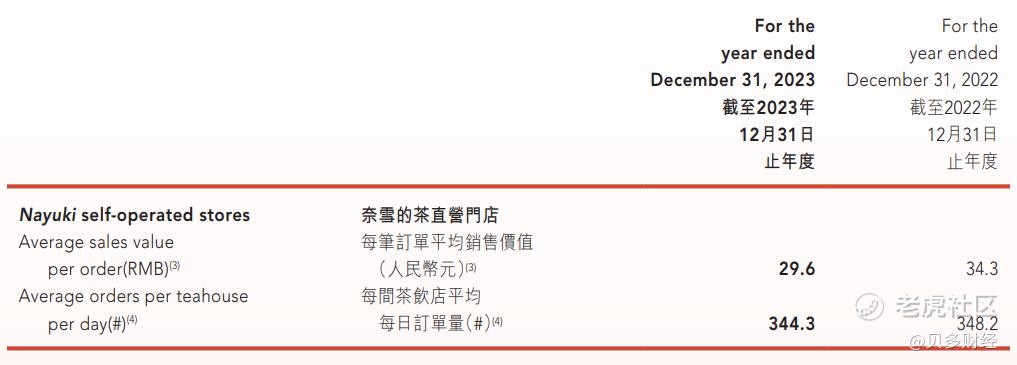

受到产品线全面降价的影响,奈雪的茶每笔订单的平均销售额从2021年的41.6元骤降17.55%至2022年的34.3元,又于2023年进一步降低13.70%至29.6元,如今的每单销售额已逐步向中端价位靠拢。

然而,“接地气”的价格并未为奈雪的茶换来销售额的增长,该公司2023年的现制茶饮业务收入为37.77亿元,仅较2022年增长0.1%;旗下门店的销量也出现了下行,日均订单量由2022年的348.2单减少至344.3单。

可以说,奈雪的茶降价的动因无外乎市场跑马圈地下的被动妥协,如今该品牌更深层次的困境在于,其迎合市场、扩张门店的策略均较同行稍晚一步,最终有效传达到用户端的动能不足,提振消费的作用十分有限。

今年以来,继茶百道成功上市后,古茗、蜜雪冰城、霸王茶姬也相继向着资本市场发起冲击。随着越来越多的新式茶饮品牌走入IPO的聚光灯下,奈雪的茶无疑将面临更为严苛的竞争环境。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。