“中国香水第一股”来了?爱马仕、范思哲、肖邦...都归它“管”

招股书提及,中国正在成为下一个香水全球前沿——目前,中国是全球增长最快香水市场之一,更多品牌正计划在中国市场探索专属产品线。此外,更多国际品牌渴望在不久将来进入中国。

作者 | 陈其胜

来源丨化妆品观察 品观(ID:pinguanjun)

7月18日,颖通控股有限公司(以下简称“颖通”)正式向港交所递交招股说明书,拟主板挂牌上市。

据招股书,按2023年零售额计,颖通是中国内地、香港及澳门综合市场最大的香水品牌管理公司。

若颖通成功上市,将成为“中国香水第一股”。

1.

/ 年营收突破18亿 /

颖通自1987年开始管理美妆品牌,目前拥有庞大且多元化的品牌组合,不仅包括香水,还包括彩妆、护肤、个人护理及家居香氛等。

截至目前,颖通管理的品牌总数为63个,包括Hermès(爱马仕)、VERSACE(范思哲)、Van Cleef & Arpels(梵克雅宝)、Chopard(萧邦)、Albion(澳尔滨)及Laura Mercier(罗拉玛斯亚)等。

根据弗若斯特沙利文的资料,在香水领域,颖通拥有不俗的地位:

▲集团A、B、C、D分别是哪家公司?

欢迎读者朋友评论区竞猜。

按2023年零售额计,颖通是中国第四大香水集团,市占率约为8.1%,于2023年就香水产品零售额在品牌管理公司中排名第一。

颖通在中国管理的七个品牌,按2023年零售额计,该等品牌均位列中国香水品牌前30名,在前30名香水品牌的营运商中,颖通是仅有的两家品牌管理公司之一。

凭借在香水领域的经验,颖通成功拓展至家居香氛市场。于2023年,颖通将全球知名家居香氛品牌Dr. Vranjes Firenze引入中国内地,在上海开设首家中国旗舰店。

除香水香氛外,颖通还经营护肤、彩妆、个护等品类。例如,自2014年起在香港管理高端日本护肤品牌Albion及总部位于德国的高端护肤品牌Dr. Babor;又如,在中国内地拥有独家经销权的彩妆品牌包括Laura Mercier及Elegance;于2024年1月开始,其在中国内地管理以意大利传统手工方式制造为特色的世界级意大利个人护理品牌Acca Kappa。

与此同时,其亦推出了自有品牌Santa Monica。于2022年,颖通以Santa Monica品牌推出五款香水,该等香水通常被视为入门级高端香水。

凭借在中国香水等行业的市场领先地位,颖通的业务及经营业绩保持稳定增长。

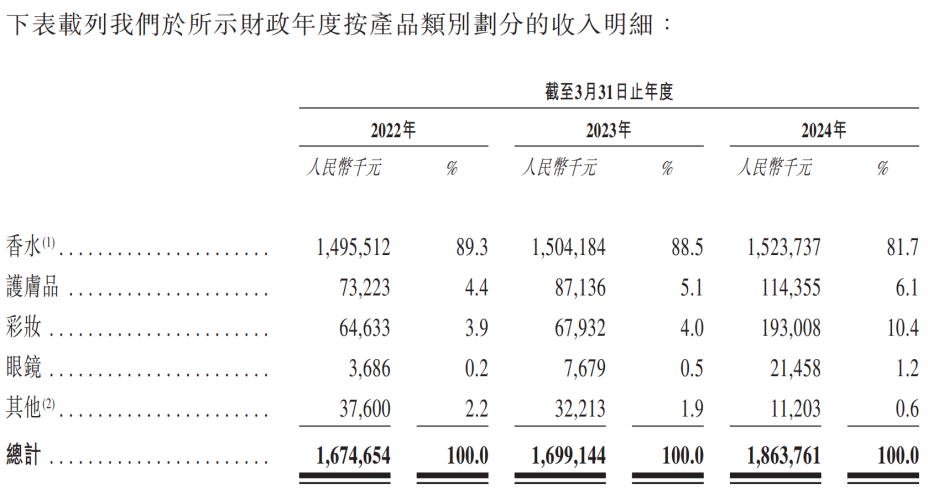

▲截自招股书

其中,颖通的收入由2022财年(截至2022年3月31日止年度)的16.75亿元增至2023财年(截至2023年3月31日止年度)的16.99亿元,并进一步增至2024财年(截至2024年3月31日止年度)的18.64亿元。

同样,其净利润由2022财年的1.71亿元增至2023财年的1.73亿元,并进一步增至2024财年的2.07亿元。

2.

/ 拥有逾7500个线下销售点 /

据招股书,颖通目前拥有较为全面的销售及分销网络,涵盖中国内地、香港及澳门几乎所有可能的香水、护肤、彩妆、个人护理及家居香氛的渠道。

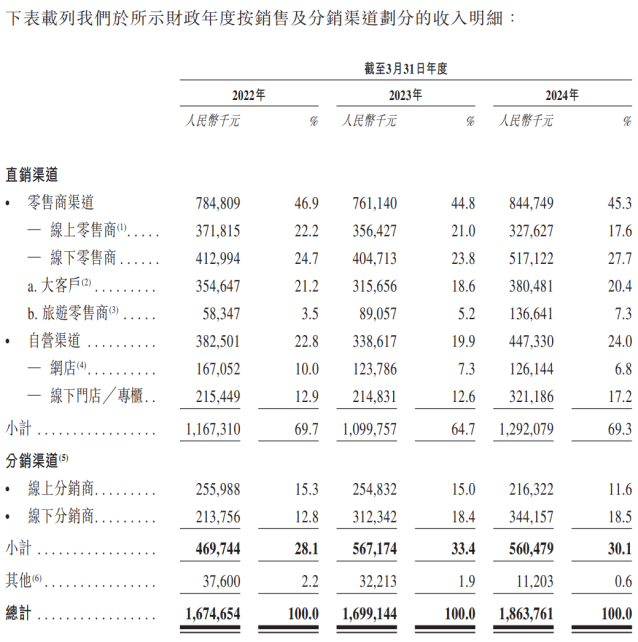

▲截自招股书

具体来看,其销售通常由直销渠道(包括零售商渠道及自营渠道)以及分销商渠道组成。

其中,直销渠道包括(i)零售商渠道,包括在线零售商及线下零售商(包括大客户及旅游零售商);及(ii)自营销售渠道,即在电商及社交媒体平台上经营的网店,其中包括天猫、天猫国际、京东、京东国际、小红书、抖音及微信,以及在商场及百货店经营的线下门店/专柜,以直接向消费者销售产品。截至2024财年,颖通向三个电商平台及73个在线零售商销售产品。

目前,颖通的线下销售渠道拥有超过7500个销售点,遍布中国内地、香港及澳门400多个城市。截至2022年、2023年及2024年3月31日,颖通在中国内地、香港及澳门分别经营102家、92家及87家线下门店/专柜。

此外,颖通在上海还经营一家线下拾氛气盒门店。拾氛气盒是其自营零售商品牌,涵盖在线门店及线下销售渠道。

2022财年至2024财年,其以直销渠道销售产品产生的收入分别为11.67亿元、11亿元及12.92亿元,占同年总收入的69.7%、64.7%及69.3%。

分销渠道则包括在线分销商及线下分销商,彼等向颖通购买产品并主要分别转售予线上零售商及线下零售商,部分分销商亦直接向消费者销售产品。

截至2022年、2023年及2024年3月31日,颖通有32名、37名及48名分销商。2022财年至2024财年,其向分销商销售产品产生的收入分别为4.7亿元、5.67亿元及5.61亿元,占同年总收入的约28.1%、33.4%及30.1%。

此外,自2024年4月1日起至今,颖通在中国电商及社交媒体平台开设15家新的在线自营旗舰店,并在中国购物中心及百货公司开设12家线下自营门店/专柜。同期,颖通的产品在新增的194个中国销售点销售,其中Dr. Babor品牌护肤品新增80个销售点。同期,颖通亦委聘四个新香水品牌。

3.

/ 历经四个阶段

国内香水规模奔向440亿 /

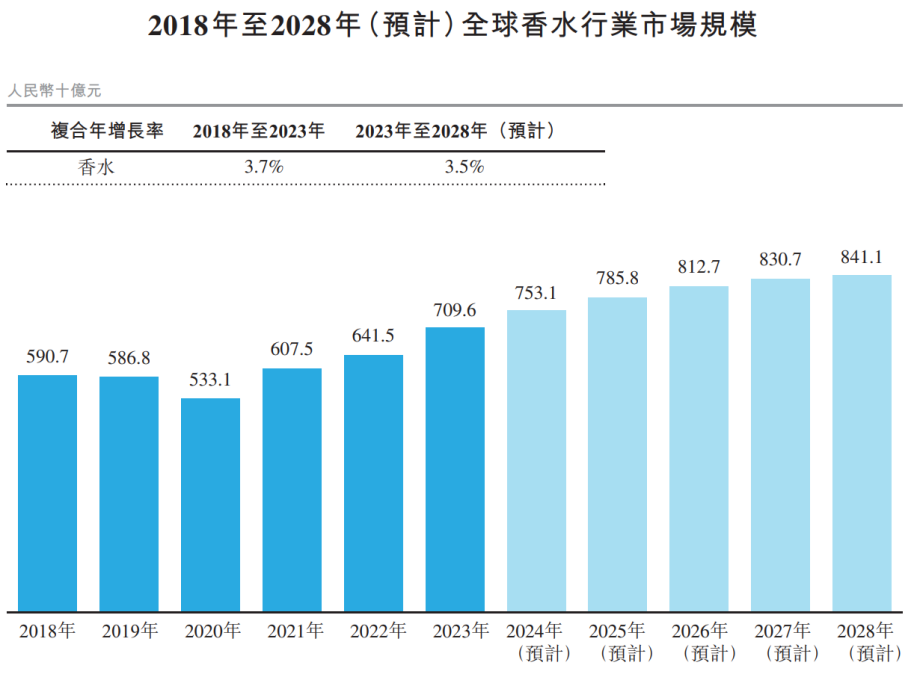

根据弗若斯特沙利文资料,全球香水零售额市场规模由2018年的5907亿元增加至2023年的7096亿元,复合年增长率为3.7%,预计2028年将增长至人民币8411亿元,复合年增长率为3.5%。美国、巴西、法国、德国及英国为2023年香水市场规模排名前五的国家。

▲数据源:弗若斯特沙利文报告

与其他发达国家相比,中国人均香水支出相对较低。2023年中国人均香水支出为16元,远低于2023年日本、韩国、美国及英国,分别为47元、170元、423元及406元。

这一显著差距,也表明了中国市场的增长潜力。弗若斯特沙利文预计,2023年至2028年中国人均香水支出将以14.0%的复合年增长率增长,于同期优于日本、韩国、美国及英国。

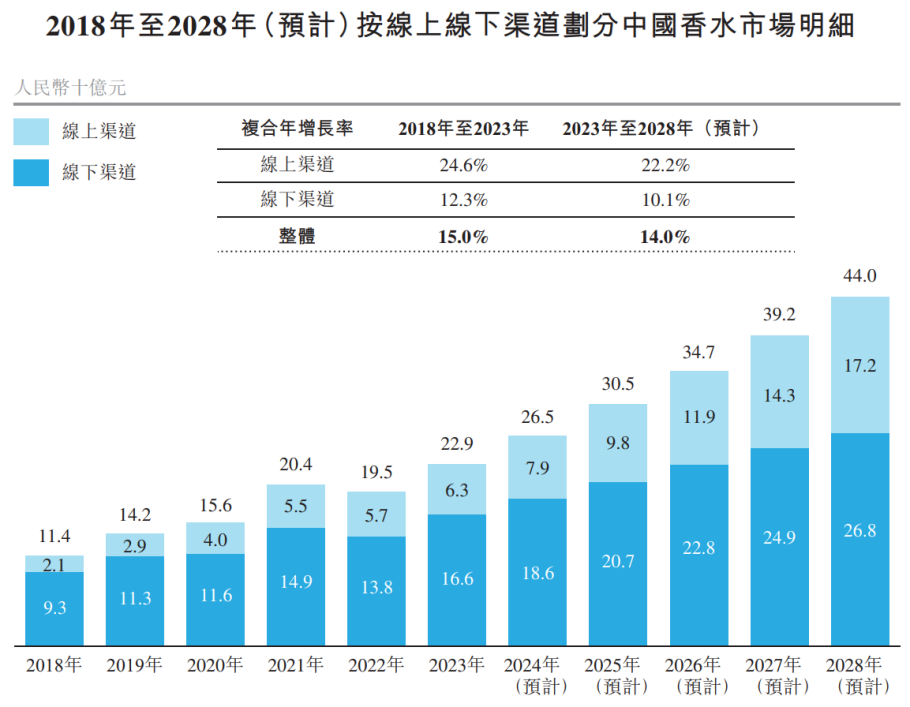

2018年-2023年,中国香水零售额市场规模由114亿元增加至229亿元,复合年增长率约为15.0%。若未来按照14.0%的复合年增长率上扬,预计于2028年将增长至440亿元。

▲数据源:弗若斯特沙利文报告

其中,线上渠道的增速将优于线下渠道。弗若斯特沙利文数据显示,2023年至2028年间,中国香水线上渠道的复合年增长率将达到22.2%。

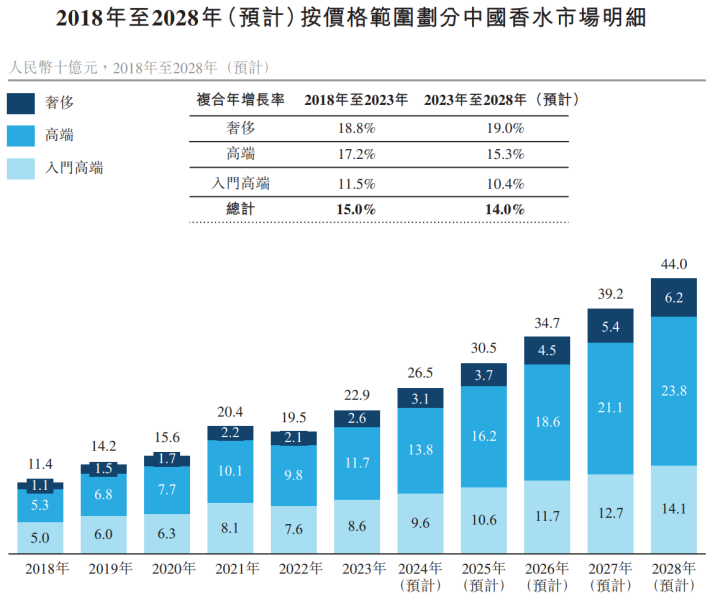

若按照价位来区分,中国香水市场的产品按价格范围划分可分为三个类别,包括(i)入门高端香水,价格通常设于或低于在每50毫升599元;(ii)高端香水,价格通常为每50毫升600元至1199元;及(iii)奢侈香水,通常价格为每50毫升1200元或以上。

2023年至2028年间,中国香水市场内,奢侈香水的增速将更高,复合年增长率将达到19%;高端香水其次,将达到15.3%。

▲数据源:弗若斯特沙利文报告

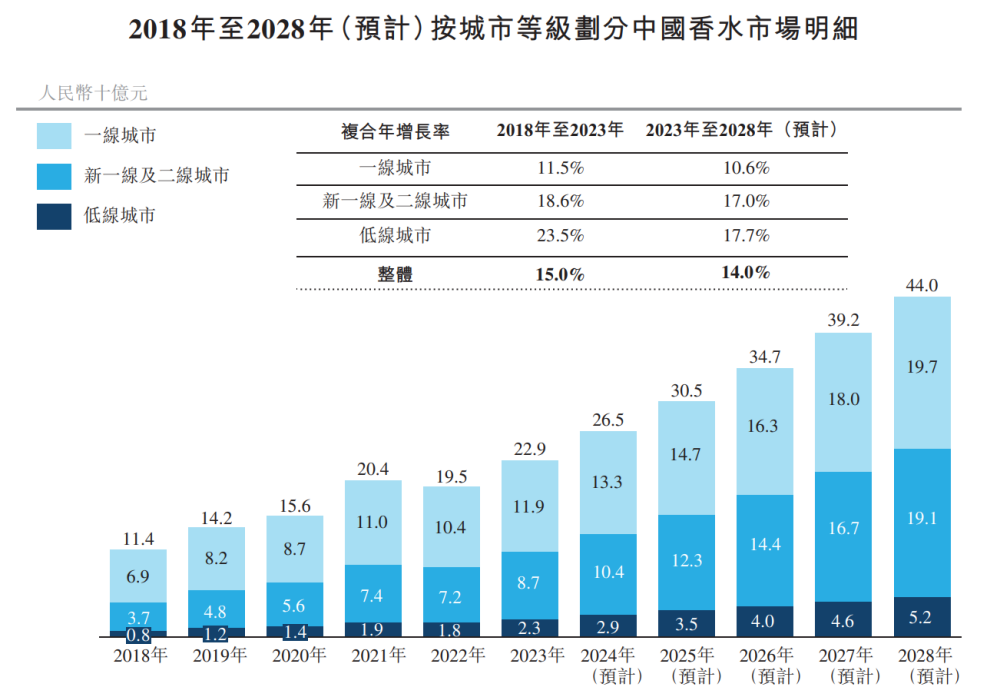

按城市等级来划分,2023年至2028年间,中国香水在低线城市的增速将更快,年复合增长率将达到17.7%。

▲数据源:弗若斯特沙利文报告

回顾过去数十年,中国香水行业曾经历四个阶段。

1978年前的萌芽阶段:香水消费尚未普及,国际品牌香水尚未进入中国市场;

1978年至2000年的发展阶段:中国正处于市场改革初期,香水市场发展缓慢,国际香水品牌开始进入中国,但产品种类有限;

2000年至2015年加速发展阶段:国际大香水集团加速进入中国,本地香水生产企业数量开始上升。在此阶段,国际品牌占据高端市场,而中国本地品牌则主攻大众市场。此外,本地香水企业开始依赖在线渠道销售产品;

2015年至今的高质量发展阶段:中国香水市场相对成熟,行业规范逐步完善,中国消费者对香水的认知度快速提升。在此阶段,国际品牌香水仍占据较大市场份额,成为中国香水市场增长的主要动力。此外,电商平台销售额快速增长,加速了中国香水市场的发展。

招股书提及,中国正在成为下一个香水全球前沿——目前,中国是全球增长最快香水市场之一,更多品牌正计划在中国市场探索专属产品线。此外,更多国际品牌渴望在不久将来进入中国。

不过,国际香水品牌在中国建立及扩大业务存在若干进入壁垒,本地业者是其成功的关键因素之一。颖通作为国内最大的香水品牌管理企业,亦具备一定的优势。

若此次能顺利上市,在资本的助力下,颖通必能进一步提升核心竞争力,抢占市场份额。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。