美联储降息提上日程 B站能否重现昔日资本奇迹?

随着美国通胀数据的下行,降息开始逐渐提上美联储日程。我周围有朋友便有了如下逻辑:

1)美联储降息等同于降低融资成本,缓解市场流动性压力;

2)当流动性改善之后,亦会同步改变市场风险偏好,市场要重新筛选企业;

3)沿此思路,四年前美联储大放水的牛股将要重新“抖起来”;

4)中概企业中B站在上次的无限QE中,市值膨胀超10倍,若降息周期到来,对B站无疑是大利好。

对金融初学者来说,上述逻辑链条无疑是正确且自洽的,只是如果再多考虑一步:今时B站与四年前的B站在定性上还是同样逻辑吗?许多朋友就会迷茫起来,若用昔日市场风向来度量今日企业,难免有刻舟求剑之嫌。

本文我们就以B站为例,梳理四年以来企业的变革历程,以对降息周期的企业有更为客观的判断:

其一,从商业模式和经营效率角度判断,今日B站与四年前显然已经是两家公司;

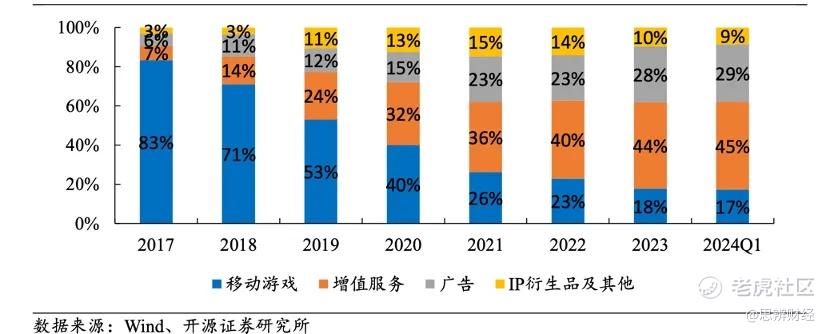

其二,过去四年B站完成了由游戏向增值业务,再向广告业转型的全过程,又由大开大合转向审慎,着实不易;

其三,尽管企业经营效率在改善,但美联储降息后也难以复制此前资本市场神话。

长视频的路子走不通

区别于其他UGC平台,B站以二次元内容起家,内容相对小众,其后开始以此为中心向年轻一代关心的诸多话题(娱乐,体育,游戏等)延伸,形成具有独特文化的视频平台。

此时业内人士普遍将其与YouTube对标,认为其鲜明的内容属性将构建起牢固的护城河,前途乃是十分光明的。

只是此对标忽略了两大细节:

1)彼时B站仍然是90后,00后的小众平台,而大洋彼岸的YouTube乃是一个大众化平台,前者的天花板几乎触手可见;

2)B站前期商业模式以游戏为主,其后引入了直播业务,广告业务占比较低,这与YouTube也迥然不同。

核心受众不大众,商业模式不美丽。B站若要配得上中国YouTube的称号首先要解决过分依赖核心圈层的路径依赖问题,内容破圈呼之欲出。

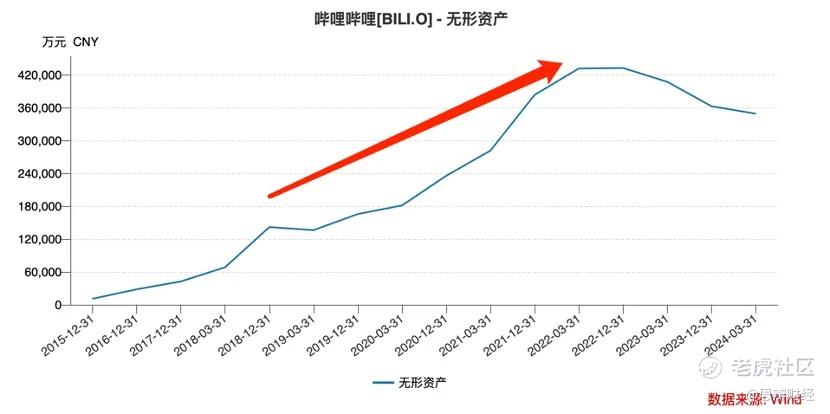

2018年完成赴美IPO之后,B站便打定主意要破圈,无形资产迅速膨胀。2020年之后上图折线斜率陡增,版权购买开始”跃进“。

值得注意的是,此时B站参照物已经开始由YouTube转向长视频平台,如国内老牌的“优爱腾”,企业开始大量采购影视剧版权,争取了《沙丘》,《007:无暇赴死》,《扬名立万》等头部大片的首轮播放权(要付出更高采购代价)。

“优爱腾们”此前之所以对采购版权如此热忱,乃是因为“播放器”的定位使版权、争夺成为获取用户的绝对条件。与此同时版权成本亦通过会员费和广告进行分摊,但在长视频企业竞相炒高影视版权时(也催生了影视业泡沫),广告和会员收入都难以覆盖成本,行业亏损成为常态。

对比之下,激进的破圈动作给B站资产损益表带来很大挑战,2023年Q2其付费会员刚破2000万大关,此时爱奇艺为代表长视频付费会员已经过亿,B站想在长视频已经验证过的模式中盈利是相当困难的。

此外彼时B站以游戏为主要商业模式,使其又区别于主流长视频平台。一般来说,后者做的还是“流量生意”,平台以内容吸引用户前来,再通过广告和会员机制分配流量,平台赚取流量差价,而在游戏为主的商业路径中,固然用户多寡与收入有直接关系,但考虑到此环节包括用户下载,付费充值等过程,具有变现环节长等弊端,加之彼时游戏行业正值低谷,游戏研发节奏变缓,整个链条无形中又被拉长。

这也就需要B站重新审视自己的商业模式,降低游戏权重,提高变现质量。

以2020年为界,在此之前B站是一家不折不扣以内容获客的游戏公司,其后调整经营策略,提高增值与广告业占比,尤其是前者在过去三年几乎支撑了企业的半壁营收(以直播打赏和付费会员为主)。

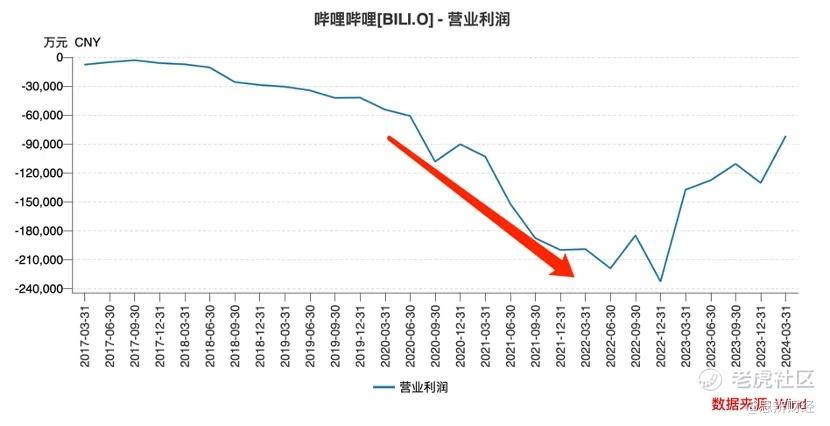

只是这仍然未能从根本上解决版权延伸破圈与损益表的平衡问题,B站的经营性亏损在2022年达到巅峰,虽然增值类收入的成长填补了游戏下行的空间,但却仍没有根本上提高企业的经营质量。

从2018年开始,B站一直努力想证明自己是一家特立独行且有强大增长空间的企业,总营收一直保持50%以上的同比增长。在流动性泛滥的2020年这正中市场下怀,资金向一个个高增长预期企业涌入,也成就了市场的一段佳话。

只是当我们抛开资本市场,从效率入手观察时,会发现B站内部是隐藏着种种危机的,于是在2022年美联储加息之后,B站的资本市场神话也就宣告结束。

聚焦短视频,广告找到新出口

前文对2022年之前的B站进行了简单梳理,接下来回到开篇的疑问:若市场流动性重新好转,B站还能重现奇迹吗?

如果说2022年之前的B站在对标YouTube和优爱腾中膨胀,希望可以给市场讲好一个增长性故事,投资版权增加内容丰富度成为不二选择。

那么2022年之后的B站则开始“脱下长衫”,重新找回初心。

2022年之后,B站内部进行了一系列大刀阔斧的改革,如在游戏,OGV(专业机构创作视频)以及影视版权等方面削减成本,裁撤冗余低效业务,无形资产至此告别高速扩张。

那么如何解决增长问题呢?管理层重新将眼光盯向广告。

此前出于用户体验等因素考虑,B站对广告采取了十分保守的态度(陈睿甚至表示平台不会推出贴片广告),依靠UP主和长视频来获得广告增量空间显然不大。

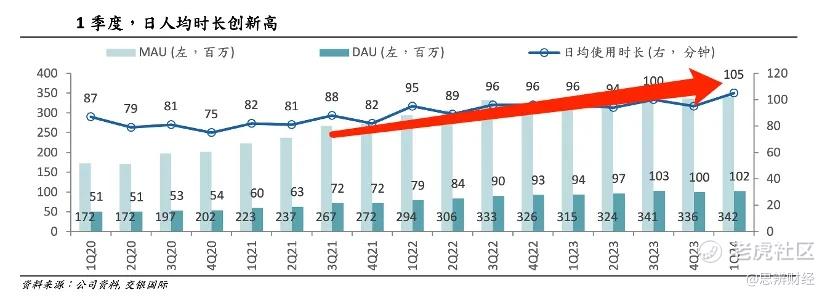

短视频的信息流广告便呼之欲出,2021 年B 站上线 Story-Mode 模式,正式进军短视频领域。

高度沉浸式的短视频具有更强的用户粘性,这使得2021年之后,B站人均使用时长开始加速增长。

在前文中我们已经简单评述了B站在商业模式探索中的一些约束条件(如用户体验和广告收入相矛盾),使得平台不得不走向长链条的游戏和直播业务,远不如其他卖流量为主业的平台那般洒脱,也限制了企业的经营效率。

短视频则不然,其广告呈现对用户体验影响微乎其微(大概7-8个短视频植入一个广告),且可以通过短视频来提高UP主的创作积极性,此前已经屡传UP主出走B站的消息。

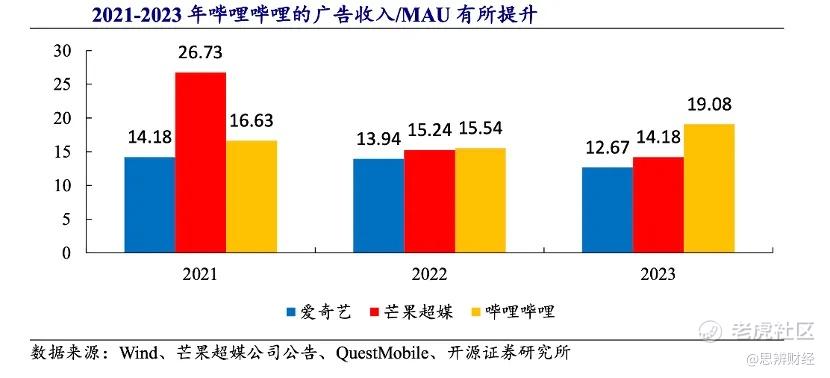

短视频带动用户总时长,又打开了新的广告存量,平台广告变现效率陡增,2023年B站广告的ARPU已经大幅超越爱奇艺和芒果超媒,2024年Q1广告收入达到16.69亿元,同比增长31%。

至此B站实际上已经全面转向卖流量业务,不再如以前是一家卖内容或卖游戏的公司。

许多朋友可能对广告业务深不以为然,认为此业务影响体验,模式原始,国内外也多有创新者希望能够颠覆广告业务,如奈飞的付费观看,我国前几年热火朝天的知识付费等等,都是希望能够打破对广告的路径依赖,直接向用户收费。可如今奈飞已经退出了广告会员模式,知识付费更是门前冷清,唯有广告业务经久不衰。

或许B站管理者早期对广告也并不感冒,但从商业模式角度去看,这确实最容易,最高效,且是成长空间最大的行业之一(相比于广告主付费会员获取相比要难得多),恰是此业务支撑B站度过了最困难时期。

分析至此,我们已经明白了今日B站与四年前公司几乎形同两家公司,企业已经完成了游戏业务向增值业务,再向广告业务转型的全过程,尽管前两项业务仍在继续运营(首款SLG游戏《三国:谋定天下》还取得了不错的成绩),但提高广告权重的趋势已经是确定的了。

那么美联储降息对B站究竟有怎么样的影响呢?

其一,降息对企业市值确实是利好,这点毋庸置疑,流动性的改变有利于市场重新评估投资标的,B站此前种种变革是可以“卖个好价钱”;

其二,寄希望于B站可以再现资本奇迹也将会是空欢喜一场;

2020年B站以“致敬长视频”的破圈行为提高了市场对其未来增长的“预期”,看多者认为平台特有的文化和长视频碰撞,将成为奈飞和YouTube的结合体,尽管存在风险,但机会仍然多多,在运营中发现该路径被证伪之后,尽管B站的经营效率在改善,市场对此仍然视若罔闻,这主要是“预期”不再了。

由于广告业已经十分之成熟,多少用户多少时长对应多少收入已经十分明了,B站已经活在了市场的预期范围内,在定价方面也就越加慎重。我们需要了解:宽松货币政策下,市场对未知且潜在增速了得的企业定价是慷慨的,对确定性企业定价相对保守(市盈率等指标较低);

其三,对于B站确实不应该过分在意市场表现,而是要考虑:

1)短视频的差异化运营问题,要走出与“抖快”不一致节奏;

2)要保持审慎态度,日子好过之后切忌再膨胀。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 放学别跑_·07-23B站走过的转型之路让人佩服,真的很厉害[强]点赞举报