3M的拐点尚未完成

有外国分析师认为,3M下半年增长拐点是关键。在股价走势越来越强劲的情况下,3M或将迎来决定性的突破。

作者:JR Research

投资者的悲观情绪已过了顶峰

像3M公司这样的工业股票最近表现良好,因为行业轮换支撑了该行业。尽管3M下调了每股派息,但投资者仍保持冷静。需要提醒的是,因为分拆了Solventum,为了重新点燃更健康的复苏轨迹,3M进行股息调整是必要的。

因此,该公司将派息率下调至调整后自由现金流的40%左右的决定被认为是合适的。这有助于公司保持财务灵活性,因为它希望对高增长和更赚钱的业务部门进行再投资。此外,它还允许公司随着时间的推移偿还更多的债务,降低其调整后的EBITDA杠杆率。因此,3M的购买情绪保持了韧性,因为投资者忽视了以前的挑战,支持了多元化材料的领导者。

即将离任的首席财务官Monish Patolawala将于7月31日离开公司,他将于8月1日成为ADM公司下一任首席财务官。不过,市场并没有对3M首席财务官的离职做出负面反应,这表明市场对新任首席执行长Bill Brown的管理充满信心。尽管此前法律和商业模式方面的重大挑战影响了人们对3M的信心,但3M在过去一年中仍取得了近28%的总回报率。因此,越来越明显的是,想要撤离的收益投资者已经离开了。预计在美国经济复苏的支撑下,3M相对于同行的估值偏低,应该会继续支撑其复苏。

下半年增长拐点是关键

该公司将于7月26日公布其第二季度财报。在3M第二季度的财报中,投资者可能会关注管理层对美国经济健康状况及其对其多元化业务的影响的评论。3M的汽车OEM业务是第一季度增长的推动者,实现了13%的同比增长。这得益于其汽车电气化业务的强劲表现,该业务同比增长30%。预计到2025年美国经济的弹性,以及美联储从2024年9月开始的预期降息,应该有助于维持3M的购买情绪。

此外,3M的规模允许公司利用“跨平台利用”。因此,它使该公司能够利用其在多个垂直业务领域的领先产品创新来“解决另一个领域的问题”。这对公司来说是一个重大的协同效应,因为它允许3M“在不同行业和应用中最大化其核心技术的效用”。

因此,它应该巩固公司的护城河和盈利能力。这应该有助于公司抵御近期的挑战,让新领导层有更多时间为潜在的估值重新评级证明改善执行的合理性。

预计2024年将是一个重置年,因为该公司将在2025年初完成Solventum的分拆。华尔街可能会关注管理层是否会像第一季度所传达的那样,对其前景做出重大调整。因此,该公司“预计2024财年调整后的有机增长将在持平至2%之间”。此外,3M还预计,由于季节性因素,下半年业绩将更为强劲。因此,管理层在今年剩余时间内实现更强劲的调整后每股收益增长指导(增长15%)方面提供更大的信心。

对于第二季度,3M预计将实现调整后的每股收益1.68美元。如上所见,公司预计将完成剥离Solventum的四个季度,直接影响比较。因此,投资者应该关注评估公司2024财年调整后的每股收益指导中间值7.05美元的潜在变化,这是决定投资者情绪的关键。

调整后的营业利润率预计将降至19.7%,第三季度将改善至21.3%,与下半年业绩更为强劲的预期相符。因此,投资者很可能预期下半年的前景将更具建设性。

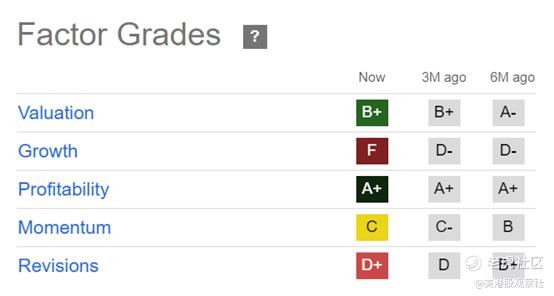

估值仍然便宜

3M的估值仍然相对有吸引力,具有“B+”的估值等级。其前向调整后的每股收益倍数为14.6倍,明显低于其行业中位数的19.7倍。公司的稳健盈利能力(“A+”盈利能力等级)应有助于确保投资者在从法律挑战和股息削减担忧中恢复过来时保持投资。

3M前景如何?

3M的价格走势也越来越强劲。它在105美元以下面临阻力。然而,卖出强度没有影响其购买势头,帮助股票保持中期上升趋势。

因此,3M在2023年10月和2024年2月的底部仍然稳固。结果,对于那些当时忽视市场悲观情绪的投资者来说,逢低买入的机会非常成功。

随着3M在100美元左右巩固,短期内波动可能会继续。然而,随着购买积累的评估,决定性的突破似乎是可能的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 异乡为异客·07-22拐点尚未完成,下半年将是关键 [思考]点赞举报