“海尔系”第七家上市公司来了!

海尔集团间接控制众淼创科约60.44%的股权。

来源:直通IPO

二次递表后,一家背靠海尔的公司终于通过聆讯。若顺利登陆港股市场,海尔系旗下将在海尔智家、海尔电器、海尔生物等公司外,收获第七家上市公司。

7月22日,据港交所信息,保险代理服务商众淼创新科技(青岛)股份有限公司(以下简称“众淼创科”)通过上市聆讯,距离主板IPO只差临门一脚。此前,众淼创科已分别于2023年5月及2023年4月两次向港交所递表。

据悉,众淼创科成立于2017年3月,原名青岛全掌柜科技有限公司,是海尔集团旗下公司。自成立之初,众淼创科主要从事提供IT服务,2017年12月收购海尔保险代理后,公司业务扩展至保险代理业务,并在发展过程中扩展至咨询服务业务。

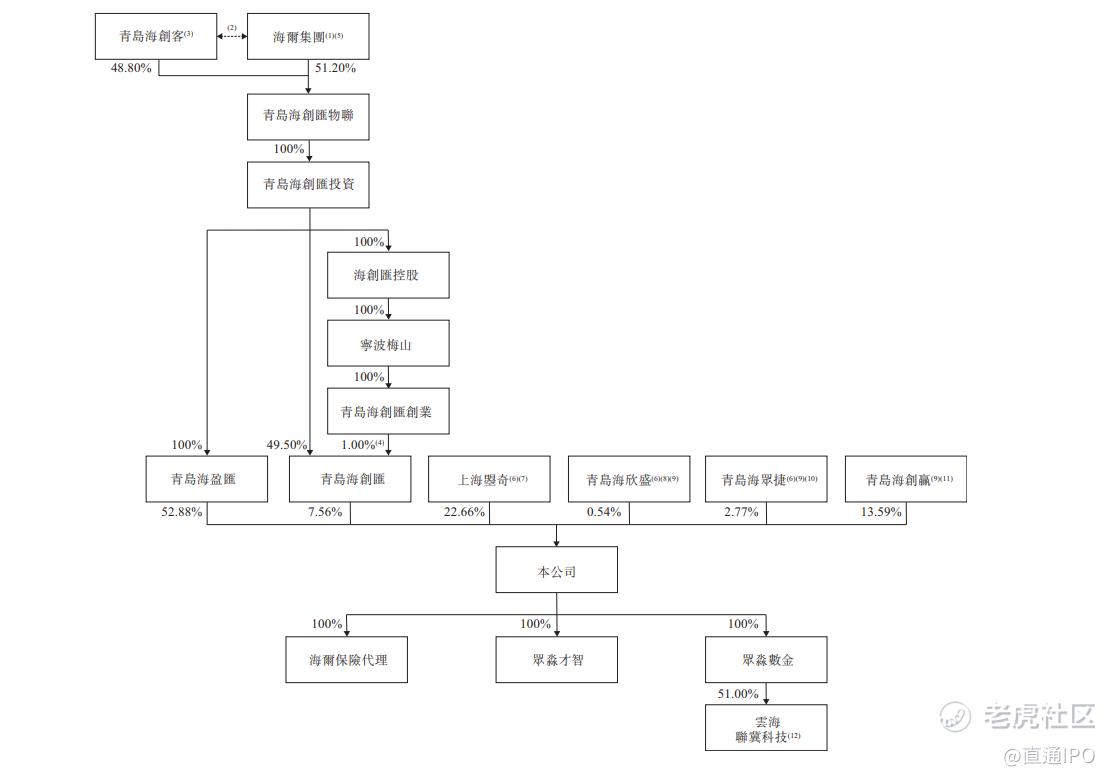

在IPO申请前,众淼创科完成A轮和B轮融资,合计融资约1.42亿元。在创立过程中的股权变化中,海尔集团一直处于控股地位。招股书显示,海尔集团通过青岛海盈汇及青岛海创汇间接合计持有众淼创科约60.44%的股权。

来源:众淼创科招股书

众淼创科也因此与海尔系有着深度的绑定关系。

招股书显示,众淼创科营收主要来自保险代理业务、IT和咨询服务,主要通过向保险用户分销保险公司合作伙伴的保险产品向其收取佣金来赚取保险代理业务收入。

2021年、2022年、2023年及2024年前4个月,众淼创科实现收入分别为1.20亿元、1.48亿元、1.74亿元及5864.4万元;毛利分别为4804.9万元、6725.9万元、7451.3万元及2483.9万元;净利润分别为2699.2万元、3634.9万元、3899.3万元及1482.9万元。

来源:众淼创科招股书

其中,保险代理业务贡献了绝大部分收入,该业务主要分销四类保险产品,即财产保险产品、人寿及健康保险产品、意外保险产品和汽车保险产品。招股书显示,2021年、2022年、2023年及2024年前4个月,众淼创科该业务收入分别为1.16亿元、1.31亿元、1.56亿元及5480.2万元,占总营收的比例分别为96.7%、88.1%、89.5%及93.4%。

保险代理业务的销售成本主要包括转介费及佣金。截至2021年、2022年、2023年及2024年前四个月,战略渠道合作伙伴的转介费及保险代理人的佣金分别为5820万元、6440万元、8260万元及2940万元,分别占我们同年及同期总收入的48.5%、43.4%、47.5%及50.2%。

与海尔集团的关联方面,众淼创科自海尔集团购买多项服务以满足其业务及营运需要。2021年、2022年、2023年及2024年前四个月,众淼创科就海尔集团及其联属公司所提供综合服务向海尔集团及其联属公司支付的费用的过往交易金额分别为540百万元、570万元、370万元及60万元。

海尔集团也为众淼创科贡献了收入。招股书显示,2021年、2022年、2023年及2024年前四个月,众淼创科归属于海尔集团企业保险用户的佣金收入分别为1828.8万元、2380.9万元、2410万元及910.7万元,约占佣金总收入的15.8%、18.2%、15.5%及16.6%。

此外,2021年、2022年、2023年及2024年前四个月,众淼创科来自海尔集团及其联属公司的IT服务收入分别为57.7万元、604.2万元、873.2万元及166.5万元;来自海尔集团及其联属公司的咨询服务收入分别为79万元、234.6万元、146万元及28.5万元。

尽管与海尔集团的关联收入占比较大,但众淼创科在招股书中表示,尽管有归属于海尔集团保险用户的来源于保险公司合作伙伴的稳定佣金收入,但公司已于往绩记录期间将我们的保险用户群扩充至覆盖超过33.6万个家庭保险用户及逾1.7万个非海尔集团的企业保险用户。此外,海尔集团保险用户应占佣金收入由2022年的18.2%下降至2023年的15.5%。

并且,海尔集团并非众淼创科的第一大客户,招股书显示,2021年至2023年,来自最大客户中国平安的收入约占总收入的35.0%、38.1%、36.1%、34.1%及31.7%。

截至2024年前4个月,众淼创科账面现金及现金等价物为6367.7万元,按照募资规划,众淼创科将用于发展保险代理业务、未来五年用于开发及提供IT服务产品,在保险中介及金融科技行业寻求审慎投资及收购等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。