分红险实现率近半数滑铁卢,但低利率时代优势仍然显著|每财保

今天的分红险,似乎又回到了25年前那个起点。

文/每日财报 栗佳

近段时间,各大保险公司纷纷开始公布2023年的分红险实现率,但成绩并不算亮眼。据《每日财报》不完全统计,在已披露分红险实现率的超27家人身险公司中,有超过400款产品分红实现率高于100%,390多款产品分红实现率低于100%,这意味着近一半产品的分红实现率低于100%。

至于为什么当下分红险产品的分红实现率会如此之低,有分析人士指出,主要原因是在年初的时候,由于行业整体投资收益率下行、利差损风险严重等原因,为降低险企负债端成本,防范行业系统性风险,监管部门针对一些2023年度投资收益率明显低于红利收益率的保险公司实行了窗口指导,限制超出其能力的分红兑付,强行压降了万能险、分红险的实际收益率,从而导致部分险企的分红水平有所下降。

针对此种情况,引发了不少消费者高度关注,业界也感到担忧,一大片质疑乃至唱衰的声音纷至沓来。

不过,任何事物都有两面性,跃动的数据并不能代表行业全部,仅仅通过解构微观数据就妄下断言,未免太过片面。

而如果我们将视角从分红险兴起背景、宏观经济走势、监管政策导向以及行业发展趋势的多重维度来结合分析,我们能够得出这样的结论:

分红险在当前及未来不仅一定会成为保险公司大卖的主要险种,而且对于消费者而言,分红险更是具备较高的长期投保价值,值得我们长期看好。

分红险兴起之旅,25年一轮回

从我国分红险发展历程来看,其每一次增长势头可谓在降息周期和低利率环境里精确踏准了步伐,此前在储蓄型险种上占据了主流,尤其是在2000年上下,我国正处在降息周期中,当时监管部门于1999年6月份就将寿险保单的预定利率调整为不超过年复利2.5%。

在此背景下,定价利率下去了,一方面市场上既有的保险产品被同类产品所挤压;另一方面所产生利差损的保费该如何进行挪腾。

正所谓“逆水行舟,不进则退;攻坚克难,唯有变革”,没多久,中国人寿就从国际发达市场的借鉴中发现了分红险,自主研发了大陆第一款名为“千禧理财(分红型)”分红险产品,并正式于2000年4月份推出市场,同时这也标志着我国分红险打开了市场第一扇门。

随着2.5%定价利率时代的稳定和国内消费市场持续上扬,叠加我国经济在2000年—2013年实现高速增长的发展周期中,我国分红险成为市场上最畅销的人身险产品,发展空间充满了无限想象。

彼时,分红险保费规模已经占据了整个中国保险市场保费收入的半壁江山,而且在2007年的时候,其占原保险保费收入一度达80%,一时风头无两,就连如今大火的增额终身寿,也未解锁如此成就。

然而,消费市场总是瞬息万变,关乎国计民生的保险行业更是如此,直到2013年中国大陆第一款增额终身寿推出市场,随后3.5%产品利率一步步被市场所广泛接受,该险种在近十几年光阴中对整个分红险市场产生一定的冲击。

但好在,从去年开始,我国又进入到新一轮降息周期中,为防范风险,相关部门不仅调低保证利率来管控利差,同时也实行了“报行合一”去控制费差,3.5%产品利率增额终身寿正式谢幕,这才让分红险重新迎来新的发展生机。

可见,分红险是“应运而上”还是“静待回调”,皆依赖于宏观经济降息周期和预定利率升、降的双重影响。也就是说,在我国经济处于一轮又一轮降息周期及预定利率下降的背景下,分红险是肩负保险公司发展和消磨利差损风险的“利器”。

显然,结合当下我国宏观市场经济所处环境,今天的分红险,正是又回到了25年前那个兴起的始点,分红险仍在持续释放红利。

近半数分红实现率不达预期

毫无疑问,在市场利率下调、资本市场表现疲软的背景下,保险资金在资产配置端面临着诸多挑战,与此同时,“报行合一”政策的正式实施,更是促使保险公司必须采取有效措施来削减其负债成本。

在此背景下,分红险作为一种能够与客户分担部分风险,进而帮助保险公司减轻因利率变动带来损失风险的产品类型,受到了业界的广泛青睐与期待,被视为整个行业共同的转型方向和策略选择。

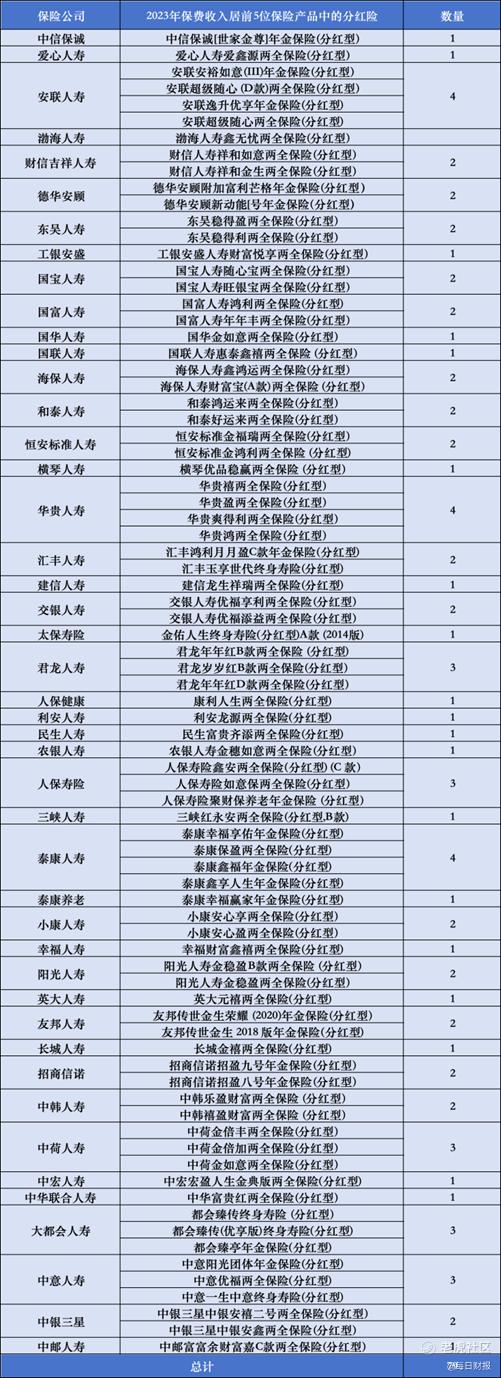

公开数据显示,在2023年年报中披露了原保费收入前五大产品的73家人身险公司中,有45家保司前五大产品涉及到了分红险,占比达到61.64%,另外28家则没有涉及到这一险种。

从具体数量来看,泰康人寿、华贵人寿、安联人寿这三家保司前五大产品中就有高达4款均为分红险产品。而人保寿险、中意人寿、君龙人寿、大都会人寿和中荷人寿则有3款;其次有15家保司涉及到2款产品;剩余的22家保司前五大产品中则仅有1款分红险产品。

以前五大产品中分红险数量最多的泰康人寿、华贵人寿、安联人寿为例,他们这4款分红险产品在2023年分别总计揽下保费约为732.01亿元、20.9亿元、14.07亿元,而同期这三家保险公司所取得的总保险业务收入分别为2031.88亿元、46.98亿元及53.87亿元。

简单计算可知,泰康人寿、华贵人寿、安联人寿前五大产品中的4款分红险总收入所占去年总保费规模的比重分别为36.03%、44.48%、26.12%。

可以看到,无论是像泰康人寿这样的保险巨头,还是一些中小寿险公司,在分红险产品销售上都铆足了马力,也承担起对保费收入高度贡献的主力军作用。那么,这些保司备受市场关注的分红险实现率又如何了呢?

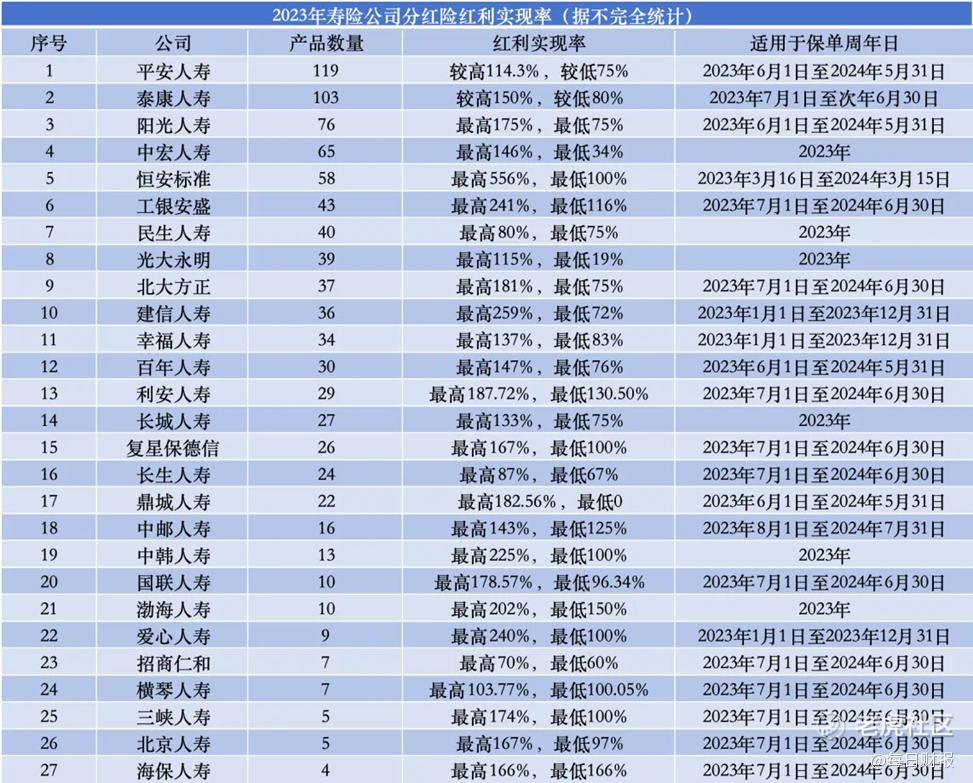

从行业整体数据来看,我们更愿意用“分化”一词来形容,据悉,目前披露数据的有800多款分红险产品,然而近半数分红实现率不达预期。

先来看率先披露该指标数据的光大永明人寿,共计有39款分红险产品,2023年红利实现率区间为19%-115%,数值区间跨度较大,而其中仅6款产品分红实现率达到100%以上,下滑非常明显。要知道在2022年,该公司40款产品中,仅只有光大永明丰盛百年养老年金保险(分红型)这一款产品红利实现率为92%,未能达到100%,其余产品分红实现率皆在100%以上。

此外,光大永明人寿在售的“金保鸿利两全保险(分红型)”、“金保安盈年金保险(分红型)”、“鑫玺人生年金保险(分红型)”3款产品分红实现率更是分别由上年的167%、161%、100%均降至19%。

再来看自去年以来极为热衷“举牌”的长城人寿,其分红险实现率引发了较大的关注,这是因为其26款分红险产品中,仅有长城金禧两全保险(分红型)、长城金禧两全保险(分红型)、长城金悦两全保险(分红型)这三款产品红利实现率高于100%,剩余23款产品全部跌破100%,分红实现率约在75%—85%低位区间。而作为对比,这些产品分红实现率在2022年都能保持在100%以上,降幅不可谓不厉害。

值得注意的是,由于停售等原因,瑞泰人寿、鼎诚人寿部分产品甚至出现“零分红”,其对应产品分别是鼎诚人寿所售的新光海航祥瑞团体年金保险(分红型),以及瑞泰人寿一款保额分红产品。

当然,硬币的另一面,也有一部分保险公司分红险产品表现较为亮眼,据统计,在近30家保险公司中,有超22款分红险产品的红利实现率高于200%。

这其中,恒安标准人寿不仅分红实现率全部达预期,而且有一款名为“恒安标准幸福逸生终身年金保险(分红型)”分红险产品红利实现率是最高的,达到惊人的556%。

例外,建信人寿、工银安盛、爱心人寿、中韩人寿、渤海人寿分别有产品红利实现率最高达到了259%(建信优享添利两全保险(分红型))、241%(工银安盛人寿财富乐享两全保险(分红型))、240%(爱心人寿爱鑫红两全保险(分红型))、225%(中韩乐盈财富两全保险(分红型))、202%(渤海人寿福如东海年金保险(分红型))。

分红险优势仍显著,值得市场长期看好

正如开篇我们提到的,监管部门对部分人身险公司进行了窗口指导,为导致部分险企分红水平有所下降的重要“推手”,此前监管要求部分保险公司调降分红险实现率水平,其中中小险企的结算利率上限降至3.3%;大型险企的结算利率上限降至3.1%。

诚然,除该因素外,2023年分红险红利实现率下降还与保司自身的投资收益有极大关联,同样不容忽视。

我们知道,过去这一年里权益市场波动、利率持续走低,险企们的投资收益端承受着巨大的压力,投资收益率纷纷下滑,亦直接影响到了自身分红实现率水平。

可见,由于分红保险的红利来源包括死差、费差、利差等,考验的不仅是保险公司的投资能力,还有公司的资产负债管理能力、精细化管理能力等综合经营能力。

而站在消费者这一角度,当下分红险还值得购买吗?

《每日财报》认为虽然目前分红险实现率在下降,但该险种仍有广阔的市场,刚刚我们提到的2023年原保费收入前五大产品涉及分红险产品的保险公司数量超过60%,就已经是最好的印证了。业内也有共识,应把分红险为主的类固收产品作为行业主力产品,以降低负债端刚性成本,以及隐含的利差损危机概率。

除此之外,尽管监管出手分红限高了,但固收型、分红型储蓄险的性质并没有发生变化。分红型的长期回报依旧高于固收型,能博取更高水平的回报,加上分红型和固收型的预定利率有下调的趋势,在这种情况下,分红险“保底+分红”的产品模式优势将进一步凸显。

而最重要的是,站在国家社会经济发展的全局立场,发展以分红险为代表的浮动收益类保险产品,意义尤为重大。

这是因为,唯有一众险企勇于迈出步伐,积极投身于权益市场的广阔天地,保险资金方能充分展现其作为“耐心资本”的独特优势,从而使得整个行业身处在推动资金转化为资本,再转化为优质资产的良性循环中,实现最大效能与价值。

正如国家金管总局局长李云泽在陆家嘴论坛所阐述的那样,要站在国家社会经济的整体高度,持续推动长期保险资金转化为耐心资本,在社会经济发展大潮中,成长为真正的“社会稳定器”、“经济减震器”。

由此我们也不难预见,各大保司如大力加强对分红险的创新力度,持续输出新型保险产品,不仅对自身资产端大有裨益,更是能够推动更多长期保险资金入市,助力资本市场长久稳健发展。

修改于 2024-07-22 17:40

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。