利润暴涨四倍,解不开长城汽车的新能源迷局

作者 | 308 编辑 | 经纬

在新能源汽车的战场中,长城汽车越来越像一个超然局外、坚守一隅、特立独行的另类玩家。

让我们先思考一个问题:

对于一家车企来说,到底是规模优先?还是利润优先?

如果是 10 年前,当新能源还是萌芽阶段,而燃油车处在快速飞升的增量市场,这几乎是一个不存在的问题,因为规模与利润之间往往是正相关的。

那时候,追求规模,就是追求利润。

然而当下,汽车早已变成存量市场,并且被以电动化、智能化为代表的新能源革命和一轮又一轮的价格战搅得天翻地覆。这时候,规模和利润似乎变成了基本矛盾,尤其是新能源汽车,仿佛卖一辆、亏一辆。

不少车企在这场残酷的战争中,选择放弃利润、追求规模,甚至在亏损中「带血前行」。

但长城汽车并不如此,在对长期主义的理解和坚持中,它坚定地选择了另外一条新能源发展之路——只不过,这条路前途如何,并不十分明朗。

PART-01

利润暴涨四倍,背后有两大功臣

今年上半年,长城汽车的财务成绩,显得格外好看。

7 月 11 日,长城汽车通过一份上市公司公告,发布了它在 2024 年上半年的业绩预告。这份预告的目的,是为了告诉广大投资者:长城汽车盈利了,而且净利润比去年上半年多了很多。

确实,净利润是这份公告最大的亮点。

数据显示,长城汽车预计在 2024 年上半年实现归属于母公司所有者的净利润为 65 亿元到 73 亿元;与 2023 年同期相比,增加了约 51.4 亿元到 59.4 亿元。

要知道,长城汽车在 2023 年的净利润是 70.22 亿元。也就是说,长城汽车在 2024 上半年的净利润,已经相当于去年全年的水平。如果从扣非净利润来看,今年上半年的成绩,已经远远好于去年全年。

从同比增长率的角度,今年上半年净利润的增长幅度,更是高达 377.49% 到 436.26%——折中来看,净利润可以说是增加了 4 倍左右。

这样的利润增长率,放在整个行业,都是非常炸裂的水平。

那么,长城汽车为什么能够在上半年获得这么好的成绩?对此,长城汽车官方给出的答案是:

主要是由于公司致力于高质量发展,坚守品质,打造极致产品体验,实现海外销售增长、国内产品结构进一步优化,带动净利润同比大幅增长。

这个解释看起来非常官方,但我们还需要从业绩中寻找答案。

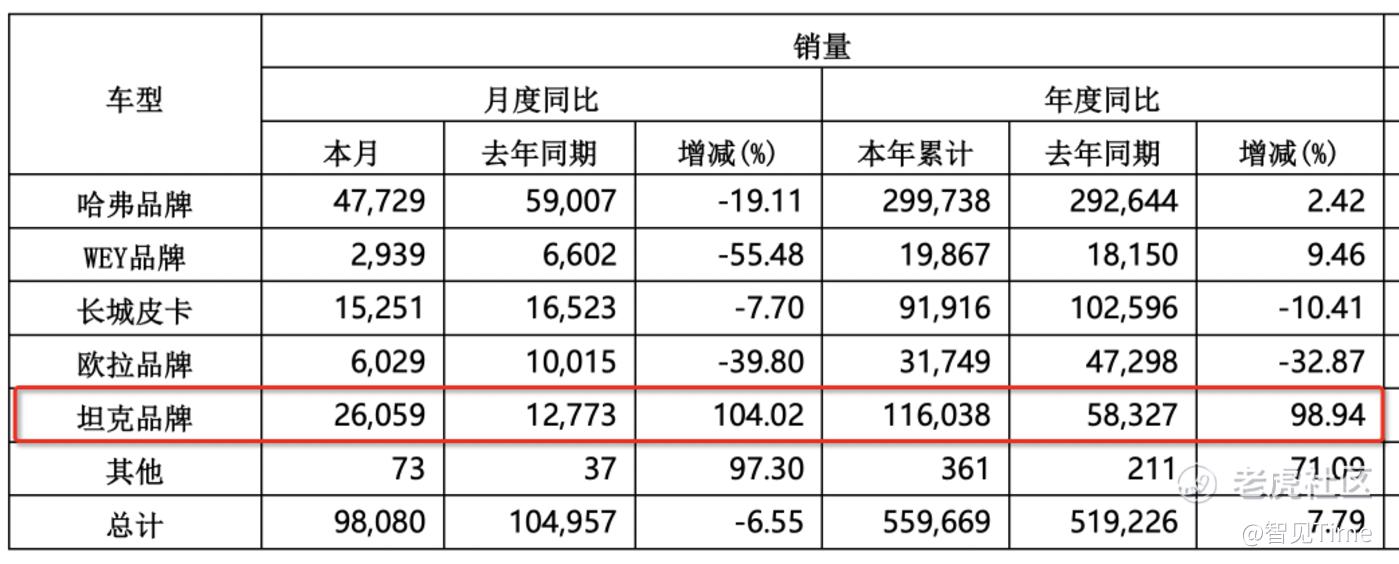

根据长城汽车在 7 月初发布的销量报告,2024 年上半年,长城皮卡和欧拉品牌的销量各自下滑 10.41% 和 32.87%,哈弗品牌销量同比增长仅为 2.42%,基本上持平;WEY 品牌销量增加了 9.46%。

很明显,上述这些品牌的表现并不出彩,承担不起利润增加四倍的大任——这时候,坦克品牌的角色就格外突出了。

数据显示,坦克品牌在 2024 年上半年的销量同比增加了 98.94%,将近翻倍;考虑到坦克品牌的售价区间覆盖到 20 万到 70 万区间。所以,我们有理由确信,坦克品牌是不言而喻的销量和利润大功臣。

不过,除了坦克品牌,还有另外一个大功臣:海外市场。

数据显示,长城汽车在上半年的海外销量为 20.15 万台,比去年同期的 12.39 万台,同比增长了 62.59%——这也是一个非常亮眼的数字。

这不难理解。

毕竟,长城汽车通过面向海外市场的提前布局,目前正在收获十分丰硕的果实,尤其是在俄罗斯市场。

实际上,在 2023 年,长城汽车的俄罗斯工厂与荆门工厂(产品通过中欧班列大量出口)的产能利用率已经出现了大幅上升。

比如说,以往长城汽车俄罗斯工厂的产能利用率长期不高,比如说 2022 年的产能利用率仅为 28.63%,但到了 2023 年,该工厂的产能利用率大幅度上升至 123.6%——可以想见的是,这样的势头在 2024 年上半年得到了很好的延续。

值得一提的是,长城汽车在海外市场汽车销售业务的毛利率,往往高于国内市场。以 2023 年的情况为例,长城汽车的海外业务毛利率高达 26%,比国内业务 15.5% 的毛利率,高出了超过 10 个百分点,也因此能够贡献更好的利润。

因此,总体来看,坦克品牌的销量增长和海外市场的业务表现,确实成为了长城汽车在今年上半年净利润大幅度增加四倍的两个有效支撑。

这也与长城汽车官方的给出的原因相符合。

当然,这份成绩本身的获得,也得益于长城汽车本身的品类创新能力和海外业务布局,确实是可喜可贺。

PART-02

纯电,长城汽车的新能源之殇

对于长城汽车来说,利润暴增固然是上半年的一件好事。

但是,从更加广大的行业视角来看,在整个中国汽车市场面向新能源转型的过程中,长城汽车的步伐,却显得缓慢了很多。

一个非常简单的算法是,2024 上半年,长城汽车的新能源汽车销量为 132374 辆,相对于上半年将近 56 万台的总销量,长城汽车上半年的新能源汽车销量占比为 23.65%。

这个表现并不算出众。

如果横向对比来看,吉利汽车在 2024 年上半年的总销量为 955730 辆,其中新能源汽车销量为 320185 辆,其新能源汽车销量占比为 33.5%。这个占比,比长城汽车高出了将近 10 个百分点。

更不用说,比亚迪早在 2022 年就面向新能源汽车市场进行 100% 的全面转型了。

不仅如此,根据乘联会发布的数据,在 2024 年上半年的新能源厂商销量排行榜中,长城汽车的排名是第九名,排在比亚迪汽车、吉利汽车、长安汽车、广汽埃安之后,市场份额占比为 2.9%。

因此,

因此,尽管长城汽车上半年的新能源汽车销量相比自身增加了 41%,但是相对于其长期竞标的比亚迪、吉利等对手而言,其新能源转型步伐确实相对较慢的。

那么,长城汽车的新能源转型步伐,为何显得慢了一些?

实际上,在目前长城汽车的品牌和产品体系中,WEY 品牌和欧拉品牌目前两个全面销售新能源汽车的品牌——而在今年上半年,这两个品牌的表现,整体上拖慢了长城汽车的新能源节奏。

比如说,今年上半年,欧拉品牌的总销量为 31479 台,相比于去年的 47298 台下滑了 32.87%;其中在第二季度,欧拉品牌在四、五、六月份的同比下滑幅度更是高达 47.35%、43.43% 和 39.8%。

再来看 WEY 品牌。虽然它在 2024 年上半年的总销量提升了 9.46%,但是从今年五月和六月的情况来看,WEY 品牌的销量分别同比下滑了 50.4% 和 55.48%。

这样的「腰斩」式下滑幅度,可以用触目惊心来形容。

众所周知,长城汽车的新能源转型,也采取了「混动 + 纯电」两条腿走路的策略。从目前的情况来看,混动这条腿,虽然在 WEY 品牌上没有走得特别好,但在坦克品牌上,确实表现得还不错——也算是有了正向的对冲。

但是,长城汽车的纯电这条腿,却实实在在地越走越短了。

那么,为什么会这样?

一方面,企业本身有发展的路径依赖。

毕竟,长城汽车作为一家在燃油车时代就取得成功、并受人尊敬的车企,它在混动技术上确实有着深厚的根基,这种技术优势也很容易在类似于硬派越野这样的细分品类中获得优势——这也的确是坦克品牌得以在新能源时代趁势而起、成为中流砥柱的优势。

另一方面,长城汽车近段时间以来也确实有意在调整自己的市场销售策略。

比如说,在今年 5 月 11 日的股东大会上,长城汽车董事长魏建军就明确表示:「有所为有所不为,亏损特别严重的,我们就适度少销售,发挥我们的长板,不亏或者是微亏或者是利润比较高的,我们就大力推广。」

考虑到当前行业里纯电动车车企普遍亏损的现状,我们也能够理解,长城汽车可能基于对企业发展的综合战略考量,选择了在纯电动汽车业务上进行一定程度的收缩,而着力于坦克等品牌的市场发展。

不得不承认,这种策略,确实帮助长城汽车短期内实现了「造血能力」的大幅度回升。

PART-03

一手抓直营渠道,一手抓智能化

短期内,拥有造血能力的长城汽车,自然是绝对安全的。

那么,长期呢?

其实,长城汽车恐怕比谁都清楚,造车是一项需要坚持长期主义的马拉松,短期的胜利绝不等于长期的安稳。

关键是,尽管眼下有四倍净利润的加持,但长远来看,长城汽车在业务发展方面的短板,与它自身的长板一样,绝对不可忽视。

比如说,魏牌。

实际上,从整个长城汽车发展的角度,魏牌的角色至关重要。

这个以企业掌门人姓氏来命名的品牌,从一开始就定位于高端,也被寄予厚望,它不仅仅是长城汽车技术赋能和价值向上的承载者,也是长城汽车面向新能源转型的排头兵。

但魏牌的销量表现近年来整体上在走下坡路——而到了 2022 年,魏牌宣布面向新能源全面转型之后,尽管有长城汽车引以为傲的 DHT-PHEV 技术和毫末智行智驾能力的率先加成,但它的销量并没有起来,也引发了它在一把手上的频繁变更。

当然,作为魏建军本人的心头肉,魏牌尽管销量不佳,却一直在向上冲击。

比如说在 2023 年,魏牌相继推出了蓝山和 MPV 车型高山。尤其是蓝山,作为定位于家用的大六座 SUV 重点车型,定价来到 30 万元级别,它也瞄准了市场上一众竞争对手,也有着明确的上量目标。

然而结果是,蓝山并没有获得相应的市场认可,这也导致了当时的品牌一把手陈思英的离职。

那么,原因是什么?

从后续的情况来看,长城汽车的归因有二:渠道和产品力(尤其是智能化方面的产品力)。

从渠道上来看,2023 年下半年,在蓝山上市这几个月后,一开始势头还不错;但很快,魏牌的渠道中开始出现经销商降价的情况,这导致了消费者的不满甚至感到寒心,并导致蓝山的销量后继乏力。

对此,长城汽车给出的改变策略是:直营渠道。

实际上,从 2024 年 5 月开始,长城汽车已经开设了不少的「长城智选」直营门店,主要销售魏牌和坦克品牌,而且效果还不错。对此,魏建军的回应是:

近两年经销商关店很多,经销商也缺乏投资信心。长城的产品档次提升了,经销商还没有适应卖 30 万元车的能力,过去一年也验证了这个问题。随着品牌向上、车型提升,我们得解决如何能跟更高档次的用户打交道,必须建立这样的能力。

不得不确认,魏建军对问题的认知还是非常清晰的。

本质上,长城智选门店要解决的,是魏牌在价格向上过程中所要面临的渠道不适应问题,而渠道本身也是用户体验的一部分。

目前来看,这个动作,是对的。

当然,在渠道之外,为了解决魏牌的产品力问题,长城汽车已经开始在智能化方面大下功夫。

除了智能座舱之外,长城汽车在智能驾驶方面的最大动作,莫过于即将推出的蓝山智驾版,它不再采用体系内毫末智行的智驾能力,而是采用了来自于一家全新供应商元戎启行的智驾方案。

这是一个无比大胆的决定,因为这意味着不小的沉没成本。

但长城汽车顾不得那么许多。

为了产品体验,长城汽车已经下定决心,跳出长城汽车的原有布局和生态之外,去寻找全新的供应商。

由此,蓝山智驾版也成为长城汽车在智能化全新策略上的第一个承载者,它很有可能成为长城汽车在这场智能化变革中的转折点。

这也是魏建军亲自出现在直播间中为这款车的智驾作大力宣传的原因——毕竟,这是一款很难输得起的车。

PART-04

以长期主义的名义,走向未知

在汽车行业,长期主义是一个类似于行规式的经典词汇——尤其是在新能源汽车飞速变革的当下,它又被反复提起。

在魏建军为长城汽车所界定的话语体系中,长期主义更是被奉为圭臬。

今年 5 月份,他在长城汽车股东大会上表示:在激烈的竞争当中长城汽车要坚守底线,坚持长期主义,同时发挥我们的长板。

魏建军表示,2024 年、2025 年、2026 年,这三年竞争强度不会减小,所以一定要用长期主义面对,必须要有自己的造血能力——具体来说,长城汽车要追求有质量的市场,有所为有所不为,要有质量的品牌向上、有规模、要赚钱,以保持良好的营收面,必须有自己的造血能力。

可见,在魏建军对长期主义的理解中,保持造血能力、不亏损,是一个核心基础。

这一点也能够从他过往的话语中得到充分的验证。比如说,他曾经在 2023 年世界互联网大会明确表示:「我要挣不到钱,那中国的汽车,谁都挣不到钱,我的财务肯定是真实的。」

某种程度上,这反映了魏建军对于「长期主义」这件事情的坚持。

也因此,长城汽车才会选择在当前的激烈价格战中,宁愿牺牲一定的销量业绩,也要保证公司总体上拥有正向的挣钱的能力——甚至在当前业务发展中,真正代表新能源业务、却很容易导致亏损的纯电市场,长城汽车也允许它出现了超过三成的下滑。

这可以理解——但不免让人担忧。

毕竟,在中国汽车市场,新能源已经是大势所趋,而且这个趋势很难回转。

当其他车企(有意思的是,它们也在谈长期主义)都在通过各种方式(甚至不惜亏损)的方式来扩大新能源的客户规模,长城汽车却在某种意义上选择了暂时固守边界的姿态。

这其实也是一种冒险。

这里的风险在于:当越来越多的消费者拥抱新能源,当市场对于新能源玩家的认知开始走向固化,长城汽车能否在未来几年的发展中守住现有的燃油车客户基本盘,让他们在从燃油车面向新能源(包含混动和纯电)的升级过程中,依旧选择长城汽车。

这是一个不大不小的问号。

当然,面对新能源的滚滚浪潮,长城汽车并非是止步不前,它依旧拥有自己强大的固有优势,坦克就是此处的一个明证。它在动力电池、智能化、品牌、产品实力、渠道等方面都有着深厚的功力和布局,它还有很多与新能源有关的牌可以出。

问题是:如果以长期主义为准绳,这些牌到底该什么时候出,才是最好的时机?

没有答案。

毕竟,市场还充满大量的变数。

但无论如何,在魏建军的坚持和带领下,长城汽车正在坚定地走向一条属于它自己发展的独特道路,这条路的前方目前还是一团未知——是更宽,还是更窄,只有走得近了,才能看得清楚。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。