第三代半导体,距离顶流差了什么

潮流就是即便你放弃了我,也不妨碍我越来越火。

距离特斯拉宣布放弃碳化硅已经过去了一年,这个市场非但没有被抛弃,反而以GaN、SiC为代表的第三代半导体发展备受关注:Yole数据显示,2026年GaN市场规模预计可达6.72亿美元。SiC碳化硅2027年全球SiC功率半导体市场规模有望突破60亿美元。

预测是人算不如天算,第三代半导体优势已经被讲的翻来覆去了,市场的反馈是最真实和残酷的—很火但不是主流。

01

碳化硅与新能源车能不能齐飞?

新能源是第三代半导体应用的重要驱动力。新能源车的最大特点和“顾虑”就是充电。车企自建超充桩引领行业进入快充时代,大功率充电桩占比逐步提升。

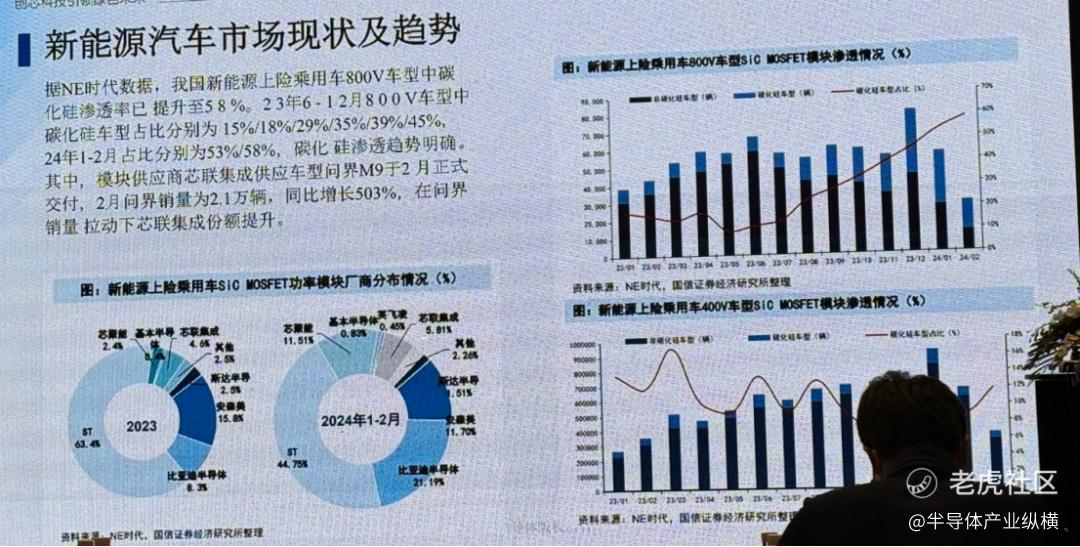

量有多大呢?2023年中国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,而据预测2024年新能源汽车产销将达到1150万辆车左右的规模,增长约20%。

这个数字占到汽车市场的三分之一。

碳化硅的应用就是在直流充电桩上。电动汽车消费者最关注的问题就是续航里程与充电时间,基于此,提高充电桩的充电速度迫在眉睫。

根据华为测算,要实现5min以内快充,充电桩功率须向480kw演进。为适应未来大功率高压快充发展趋势,主流车企及充电运营商已经开始布局大功率快充桩。如:国网快充桩招标中,80kw充电桩占比已从2020年的63%下降至2022年的37%,而160kw和240kw分别从35%和1%上升至57%和4%,并已开始布局480kW的大功率快充桩,此外广汽埃安的A480超级充电桩最大充电功率亦是达到480kW。

碳化硅是可以解决这个问题的。在高压快充的趋势下,碳化硅器件的运用能有效解决充电桩设备目前亟需采用更耐高压、耐高温、安全的新型器件的痛点,降本增效实现电动车快速充电。从效率角度来看,SiC MOSFET和二极管产品依赖其耐高压、耐高温、开关频率快的特性,可以很好地用于充电桩模块。与传统硅基器件相比,碳化硅模块可以增加充电桩近30%的输出功率,并且减少损耗高达50%左右。同时,碳化硅器件的抗辐射特性还能够增强充电桩的稳定性。从成本角度来看:碳化硅的优秀特性能够有效提高单位功率密度,减小模块体积并简化电路设计,对降低充电桩产品成本起到至关重要的作用。

我国新能源上险乘用车中碳化硅应用逐步向25万以下车型渗透,除特斯拉外碳化硅车型以比亚迪、吉利、蔚来、小鹏为主,据NE时代数据,新增智己、问界M9、理想等车型;比亚迪车型包括汉、唐EV、海豹、仰望U8、腾势D9、腾势N8、腾势N7的800V架构为主,大部分为双电机电控车型;吉利车型与价位段分布较广,车型包括极氪001/X/007、极星2、沃尔沃XC40/C40、smart精灵#1#3、路特斯ELETRE等;蔚来大部分车型使用碳化硅,目前主要为400V平台;小鹏G6\G9\X9车型使用碳化硅。

飞锃半导体副总监袁建在做碳化硅市场分析时提到,800V平台市场渗透率将稳步提升,预计在2025年占比达到13%,这将进一步增加碳化硅的应用规模;当前OBC市场以6.6KW为主,预计到2025年6.6KW仍然占比在57.2%;11KWOBC市场占比将逐年提升,市场古比将从9%增加到18%。2027年全球市场预计将超过60亿美元,其中下游汽车应用占比将超过75%。全球碳化硅厂商行业集中度较高,前五大厂商占有70%的市场份额。国内碳化硅产业崛起,上游衬底行业竞争优势相对明显。

另外,在光伏储能市场方面,功率密度需求提升,MPPT开关管有由IGBT切换成SiC的机会。储能系统有双向功率变换需求,SiC机会增加。逆变侧混合模块(IGBT+SIC Diode)占比逐步提升。新能源汽车市场方面,800V平台市场渗透率将稳步提升,预计在2025年占比达到13%,这将进一步增加碳化硅的应用规模;当前OBC市场以6.6KW为主,预计到2025年6.6KW仍然占比在57.2%;11KW OBC市场占比将逐年提升,市场占比将从9%增加到18%;新能源汽车市场是碳化硅应用的主要增量市场,预计占比在75%以上,并在未来进一步提升。报告分享了飞锃半导体碳化硅MOSFET产品方案,以及第三代750V/55mohm碳化硅MOSFET、第三代1200V/40mohm碳化硅MOSFET,以及Gen4 1200V单芯大电流碳化硅二极管、Gen3+ 1200V 20/30A碳化硅二极管等。

新能源车能飞,那碳化硅也行。

02

真正带飞的,还得是领头雁

意法半导体是全球知名的IDM模拟芯片厂商,一直在积极推进碳化硅业务。中国是碳化硅的主要市场,并且与三安光电展开合作推动碳化硅业务,并将扩大SiC器件制造能力。6月4日,意法半导体官方宣布,公司与吉利汽车集团双方签署碳化硅(SiC)器件长期供应协议,在原有合作基础上进一步加速碳化硅器件的合作。按照协议规定,意法半导体将为吉利汽车旗下多个品牌的中高端纯电动汽车提供SiC功率器件,帮助吉利提高电动车性能,加快充电速度,延长续航里程,深化新能源汽车转型。

吉利汽车集团电驱逆变器已采用意法半导体第三代SiC MOSFET器件。电驱逆变器是电驱系统的核心,而碳化硅MOSFET可以全面提高电驱逆变器的能效。将先进的逆变器设计与SiC等高效功率半导体相结合,实现电动汽车卓越性能。

同时,意法半导体具备先进的SiC生产技术和完全垂直整合的供应链。在汽车领域,意法半导体SiC产品广泛应用于牵引逆变器、车载充电器机(OBC)、直流-直流变换器(DC-DC)、充电桩及电动压缩机应用,可以极大提高新能源汽车的性能、能效和续航里程。。同时,意法半导体正在与更多中国知名汽车制造商、工业客户和解决方案供应商在SiC领域展开合作,携手加速中国电气化产业进程。

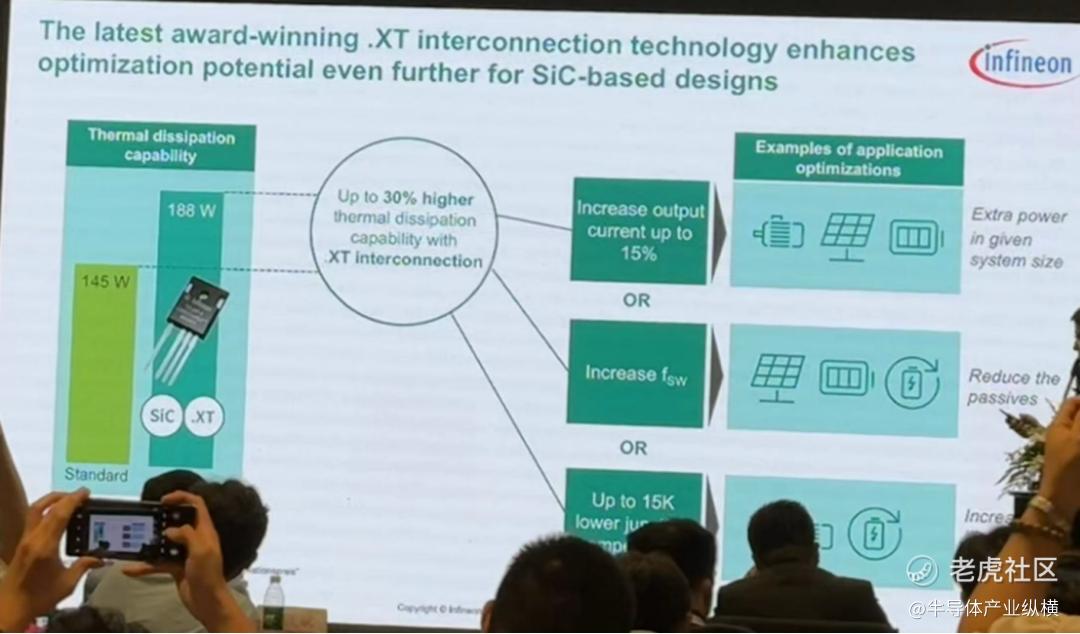

英飞凌科技中国有限公司技术总监郝欣说“英飞凌的SiC MOSFET技术创新,加速应用领域变革”。英飞凌在2017年正式推出了第一代沟槽栅SiC MOSFET,即CoolSiC MOSFET G1。在CoolSiC MOSFET G1中,英飞凌采用沟槽栅的设计解决了SiC MOSFET中栅极氧化物的可靠性问题,并克服了常见的SiC MOSFET在控制和驱动方面的限制,这加速了SiC MOSFET上车的节奏。

在第二代产品上,英飞凌则在保持第一代产品高可靠性的同时,确保性价比的提升。同时在G2产品上增加了新的鲁棒性功能,最大程度提高对于SiC功率系统的投资利用率。根据英飞凌提供的产品组合,目前基于G2已经推出工业级的650V、1200V分立SiC MOSFET产品,以及车规级750V、1200V的功率模块产品。另外基于G2的400V的工业级分立SiC MOSFET、650V和1200V的车规级功率模块也即将推出。

还英飞凌完成收购 GaN Systems 公司,未来在氮化镓、碳化硅等领域将有更多发展。英飞凌科技于 2023 年 10 月 24 日宣布完成收购氮化镓系统公司(GaN Systems),并号称“成为领先的氮化镓龙头企业”。

目前,英飞凌共有 450 名氮化镓技术专家和超过 350 个氮化镓技术专利族。英飞凌表示,公司和 GaN Systems 在知识产权、对应用的深刻理解以及成熟的客户项目规划方面优势互补,这为英飞凌满足各种快速增长的应用需求创造了极为有利的条件。

安世半导体SiC产品市场战略副总监王骏跃也说中国SiC器件市场增长快速,市场机会在中国。对于碳化硅分立器件市场而言,对性能、可靠性,价格、供应链都有相应的需求。

03

打打更健康

目前,相对于碳化硅,氮化镓的应用好像更少一些。但如今借由快充进入大众视野的氮化镓,也再跟碳化硅“宣战”。

在技术升级的推动下,GaN已经超越了仅适用于快充等消费电子市场的限制,在汽车、数据中心、高速发展的热门领域持续取得突破。

与传统 Si 材料相比,基于 GaN 材料制备的功率器件拥有更高的功率密度输出,以及更高的能量转换效率,并可以使系统小型化、轻量化,有效降低电力电子装置的体积和重量,从而极大降低系统制作及生产成本。

对于射频和开关电源设备而言,显然SiC和GaN两种材料的性能都优于单质硅的,他们的高临界场允许这些器件能在更高的电压和更低的漏电流中操作。高电子迁移率和电子饱和速度允许更高的工作频率。然而SiC电子迁移率高于Si,GaN的电子迁移率又高于SiC,这意味着氮化镓应该最终成为极高频率的最佳设备材料。

另外,高导热系数意味着材料在更有效地传导热量方面占优势。SiC比GaN和Si具有更高的热导率,意味着SiC器件比GaN或Si从理论上可以在更高的功率密度下操作。当高功率是一个关键的理想设备特点时,高导热系数结合宽带隙、高临界场的SiC半导体具有一定优势。GaN相对较差的导热性,使系统设计人员处理氮化镓器件的热量管理面临一个挑战。

第三代半导体之间的竞争和互补,步伐不停让舞台更靠近。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。