2024年北京市住房租赁市场分析报告

朝阳区住房租赁企业分布最广泛;西城区租金水平全市居首。

在快速发展的都市脉络中,北京作为我国的政治、文化与国际交往中心,其住房租赁市场始终处于动态变化之中,既反映着城市经济的活力,也承载着无数逐梦者的居住需求。本报告通过收集并分析最新的市场数据,包括供应规模、租金水平、出租率、租客画像等关键指标,为关注北京市住房租赁市场的人士提供参考。

一、市场规模情况

(1)供应总量

2021-2024上半年北京市普通公寓供应量呈波动态势,整体来看,下半年“毕业季”对市场的推动效应大于上半年“返城季”产生的效应。2024年上半年供应7171套,接近近三年的最低值。

(2)集中式住房租赁企业供应量

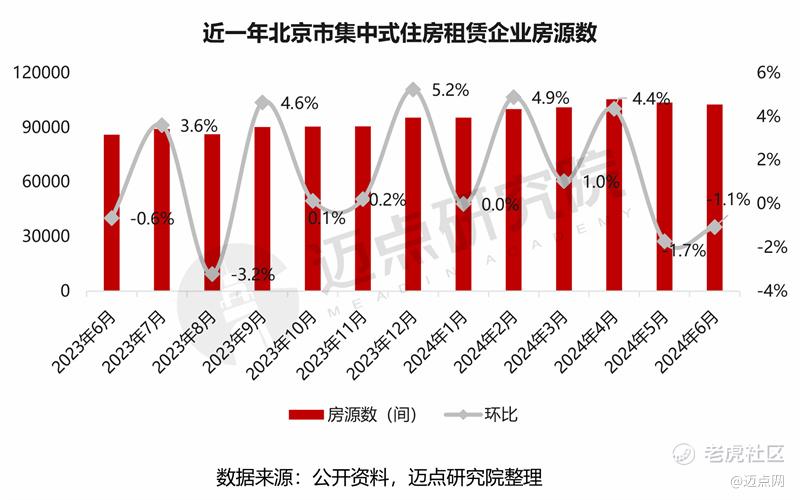

近一年北京市集中式住房租赁企业供应量波动上涨,在2024年2月份突破10万间,目前全市供应量超10.26万间。

(3)区域门店数

从区域来看,朝阳区住房租赁企业门店数全市领衔,有157个在营门店;其次为丰台区和大兴区,分别有62个、40个在营门店;怀柔区和平谷区仅有1个在营门店。

(4)品牌门店数

目前,乐乎公寓、城家公寓、魔方公寓等多个知名住房租赁品牌均在北京布局。

从门店数来看,乐乎公寓门店数占比在全市高达64%,深耕北京市场,具有较高的市场占有率;其次为城家公寓和魔方公寓,门店数量占比分别为8%、7%。

(5)企业开业规模

从企业开业规模来看,截至2024年二季度,乐乎在北京的开业规模达48350间,以绝对优势占据市场主力;万科泊寓、首创城发、自如、魔方生活和百瑞纪集团等5家企业在北京的开业规模均超5000间。

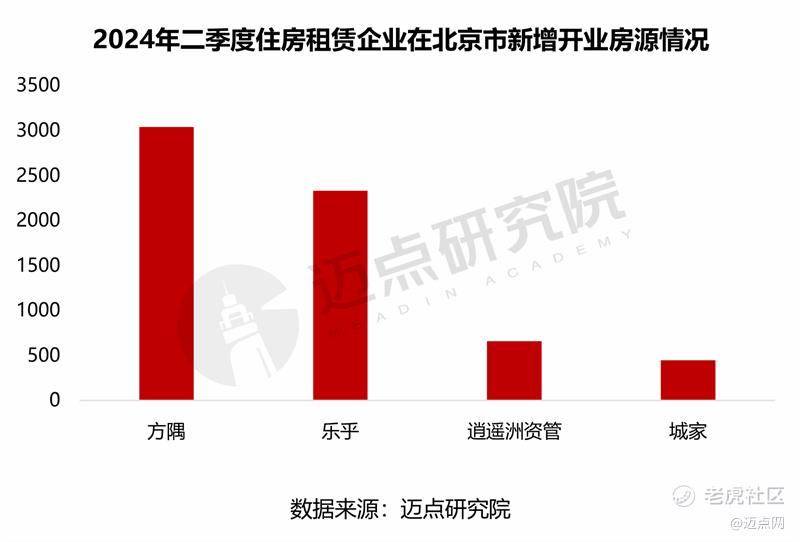

(6)新增开业房源

新增开业项目方面,2024年二季度方隅和乐乎分别在北京新增3040套房源、2331套房源;此外,逍遥洲资管旗下冠寓和城家也有少量房源入市。其中,方隅公寓6月在大兴区开业一租赁社区,1公里范围内有大兴高铁站、黄村火车站、义和庄地铁站,出行便捷无忧;户型面积覆盖25-103平方米,可满足租户多样化的租住需求。

二、租金情况

(1)整体租金水平

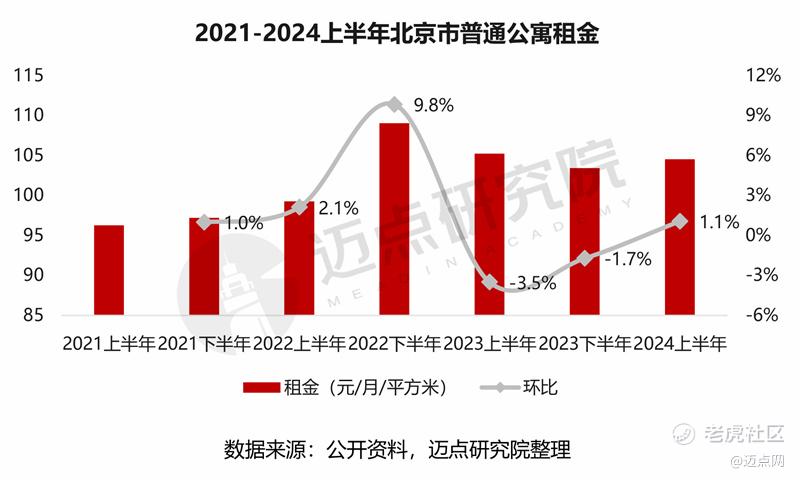

2021-2024上半年北京市普通公寓租金涨跌互现,但整体波动幅度不大,除2022下半年租金环比上涨9.8%以外,其余变动幅度控制在5%以内。截至2024上半年,每平米租金为105元。

(2)集中式住房租赁企业租金水平

近一年北京市集中式住房租赁企业平均租金整体平稳,2023年9月以来租金稳定在183元/月/平方米;2024年6月进入租赁市场传统旺季,租金升至186元/月/平方米。

(3)区域租金水平

从区域来看,西城区凭借优越的地理位置,以330元/月/平方米的租金水平位居全市首位;第二位、第三位分别为东城区和朝阳区,租金分别为241元/月/平方米、212元/月/平方米;租金最低的区域为平谷区,每平方米28元/月/平方米。

(4)品牌租金水平

从品牌来看,各住房租赁品牌在北京市的租金差异明显。魔方公寓和自如寓租金水平最高,超220元/月/平方米;龙湖冠寓、城家公寓、CCB建融家园租金水平处160-180元/月/平方米;泊寓、华润有巢、乐乎公寓、方隅公寓等8个品牌租金在130元/月/平方米以下,其中优望公寓最低,为76元/月/平方米。

三、出租率情况

2020-2023年,北京市集中式住房租赁企业出租率先升后降,2023年降到最低点,出租率为87.9%,较最高点下降4.8个百分点。出租率下降的因素主要有:(1)市场租金整体呈现下跌态势,承租人可以以更低的租金租住相同品质的住房;(2)部分比例的承租人租住集中式住房为购房前的过渡性选择,最终因买房而退出租赁市场;(3)承租人收入预期降低,选择租更便宜的房子。

四、租客画像

(1)居住现状

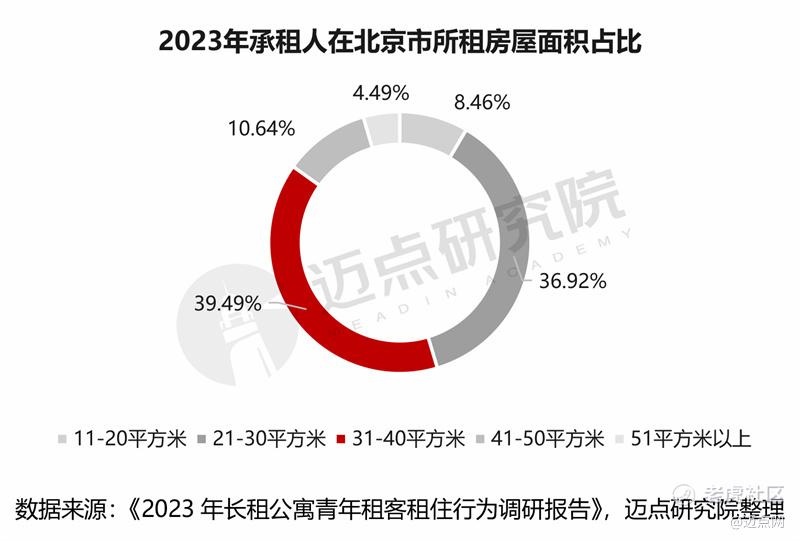

据调查数据显示,北京市承租人所租房屋以小户型为主,近八成集中在21-40平方米,其中31-40平方米房源占比39.49%,21-30平方米房源占比36.92%;大户型房源由于其高昂的价格,市场需求量小,50平方米以上的房源占比不足5%。

(2)租金负担

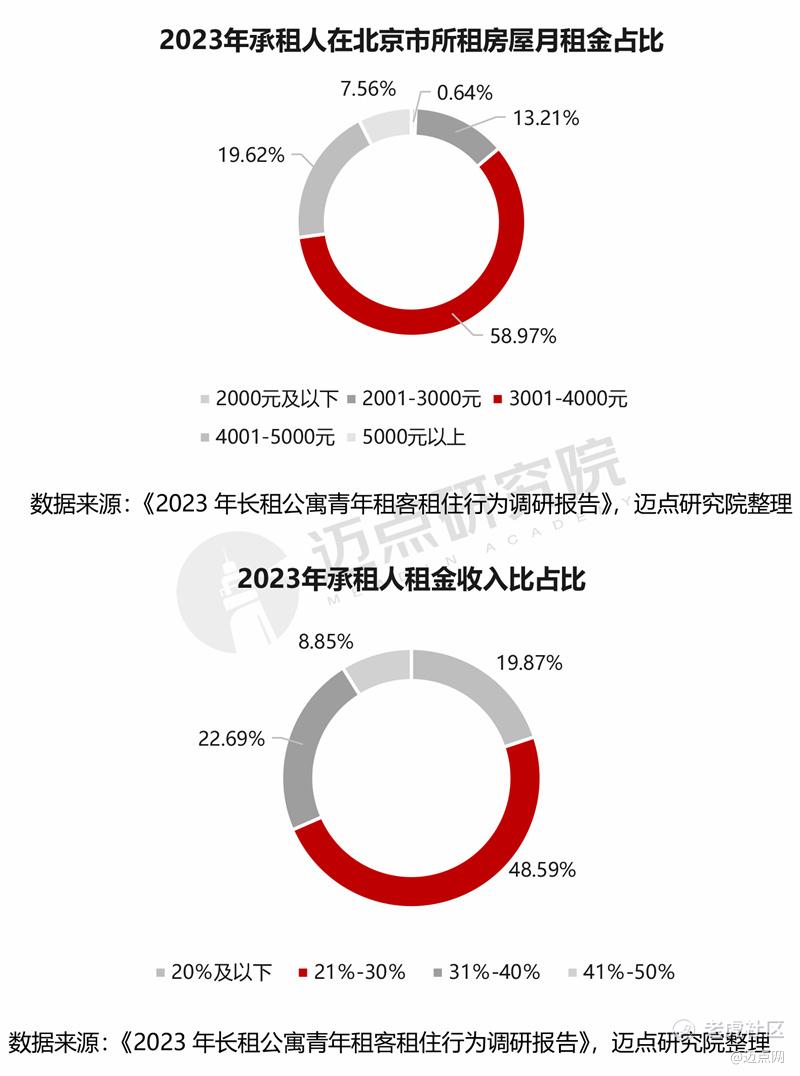

从月租金来看,承租人在北京面临着高昂的租住成本。近六成承租人月租金支出在3001-4000元;其次为4001-5000元,占比19.62%;而3000元以下的占比不足14%。

从租金收入比来看,理想与现实存在较大差距。有研究表明,租金收入比在20%左右时,租户幸福感最高,30%以内是绝大多数人能接受的负担底线。在北京,近一半承租人租金收入比位于21%-30%,22.69%的承租人租金收入比位于31%-40%,仅19.87%的承租人租金收入比在20%及以下。

结语:从全市来看,北京市集中式住房租赁企业供应量和租金水平稳中有增;从区域来看,朝阳区住房租赁企业分布最广泛,西城区租金水平全市居首;从品牌来看,乐乎公寓深耕北京市场,占有较高的市场占有率,魔方公寓租金水平最高;从租客来看,承租人所租房屋以小面积为主,且面临着较大的租金负担。

政策的规范与引导、人们租住观念的转变、流动人口增长等多方因素正推动北京市住房租赁市场繁荣发展,当前市场上的主导力量已初具规模,预计未来企业头部优势会更加明显。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。