泡泡玛特业绩预喜,“喜”从何处来?

2020年12月登陆港交所至今,泡泡玛特的发展光环还亮眼吗?数据显然是最具有说服力的。

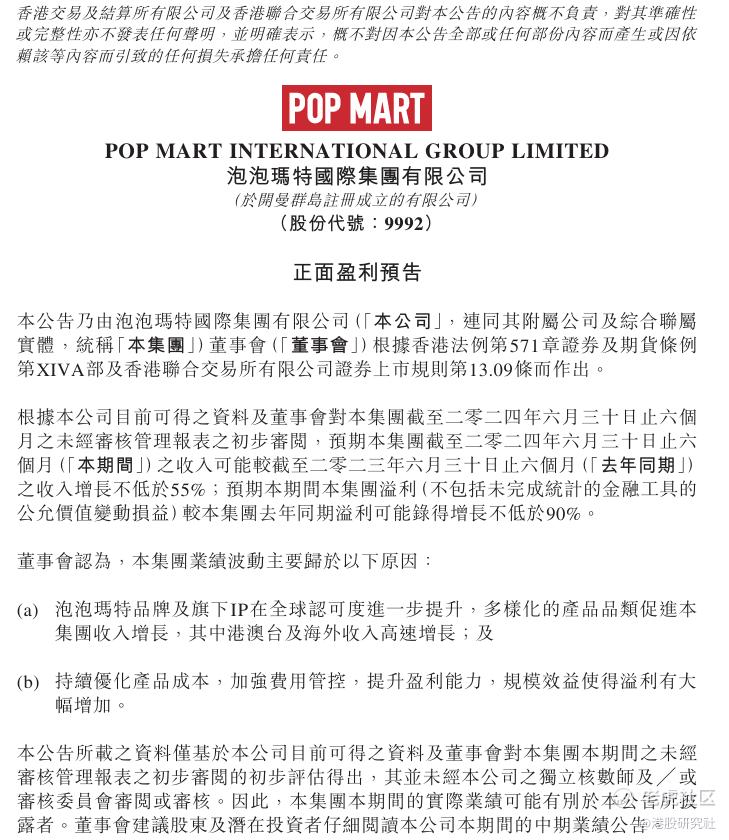

今年4月22日,泡泡玛特发布的业绩报告显示,2024年第一季度公司整体营收同比增长40%-45%。7月18日,泡泡玛特再发布正面盈利预告,预期截至2024年6月30日止的六个月,集团收入可能较去年同期的收入增长不低于55%;集团溢利可能(不包括未完成统计的金融工具的公允价值变动损益)较去年同期的溢利录得增长不低于90%。

针对增长原因,泡泡玛特在预告中也有所明确:一是,泡泡玛特品牌及旗下IP在全球认可度进一步提升,多样化的产品品类促进集团收入增长,其中港澳台及海外收入高速增长;二是,集团持续优化产品成本,加强费用管控,提升盈利能力,规模效益使得溢利有大幅增加。

简言之,泡泡玛特的增长“篇章”中,“潮玩IP”“出海”“控本”是关键词。

首先在“潮玩IP”上,可以看到,活跃在兴趣文化社交前沿、紧跟新潮流的Z世代,正在带来一个庞大的潮玩市场。以盲盒这一品类为例,根据Mob研究院数据,2021年我国盲盒行业市场规模约为139.1亿元,预计2024年市场规模将翻2倍,达300.2亿元。

这一背景下,为了满足消费群体多元需求,泡泡玛特也在持续丰富产品矩阵。

比如,据泡泡玛特相关负责人透露:“2024年一季度,MOLLY、SKULLPANDA、DIMOO、THE MONSTERS等均有新系列上市。生肖限定款潮玩‘龙吟献瑞’系列、MOLLY瞬间超能力系列、SKULLPANDA漫相集系列、DIMOO动物王国系列、THE MONSTERS顽皮日记系列、CRYBABY×飞天小女警系列等重磅新品均有不错的销售,其中,‘龙吟献瑞’系列上市以来持续热卖,已累计售出超百万个。”

值得一提的是,潮玩产品的持续热销并非易事,这类产品的生命周期其实并不长。据方正证券研报,标准盲盒产品系列(限量版除外)平均生命周期在9个月至2年。

而相关品牌要想延长产品生命周期,从中获取更大的商业化增量,一大关键就在于打造IP,并提升消费者对IP的喜爱度和忠诚度。

但同时还存在一大问题在于,消费者购买潮玩这类非刚性消费品一般由自身的兴趣爱好驱动,对相关IP的喜爱具有一定偶然性和随机性。这种情况下,抓住IP的附加价值、增强消费者选择品牌产品的确定性也变得愈发重要。

而从泡泡玛特近年来的动作来看,其对此其实有较充分的认知。无论是打造国内首个潮玩行业沉浸式IP主题乐园,还是将MOLLY、DIMOO等潮玩形象,融入《梦想家园》这类游戏中,都一定程度反映出其正在拓宽潮玩IP内容边界。

当然,若仅局限于促进IP的价值转化仍存在一定天花板,要实现产品的更大“出圈”、真正“卖爆”,还是要讲好一本“出海经”。

“出海不是选择题,而是必答题”这句话虽然老生常谈,但的确是当前国内企业强势发展中最大的驱动力之一。

目前泡泡玛特正加速海外落子,截至今年一季度,已在20多个国家和地区实现线下和线上的全渠道入驻,并“计划在2024年进驻印尼、越南、菲律宾等国家补齐东南亚版图”。另据财报,今年一季度,泡泡玛特港澳台及海外营收同比增长245%-250%。

对于出海,泡泡玛特国际总裁文德曾直言:“放眼全球,潮玩产业仍处于快速增长时期,海外市场于中国潮玩而言是一片星辰大海。”从数据来看,海外市场的“蛋糕”确实诱人。

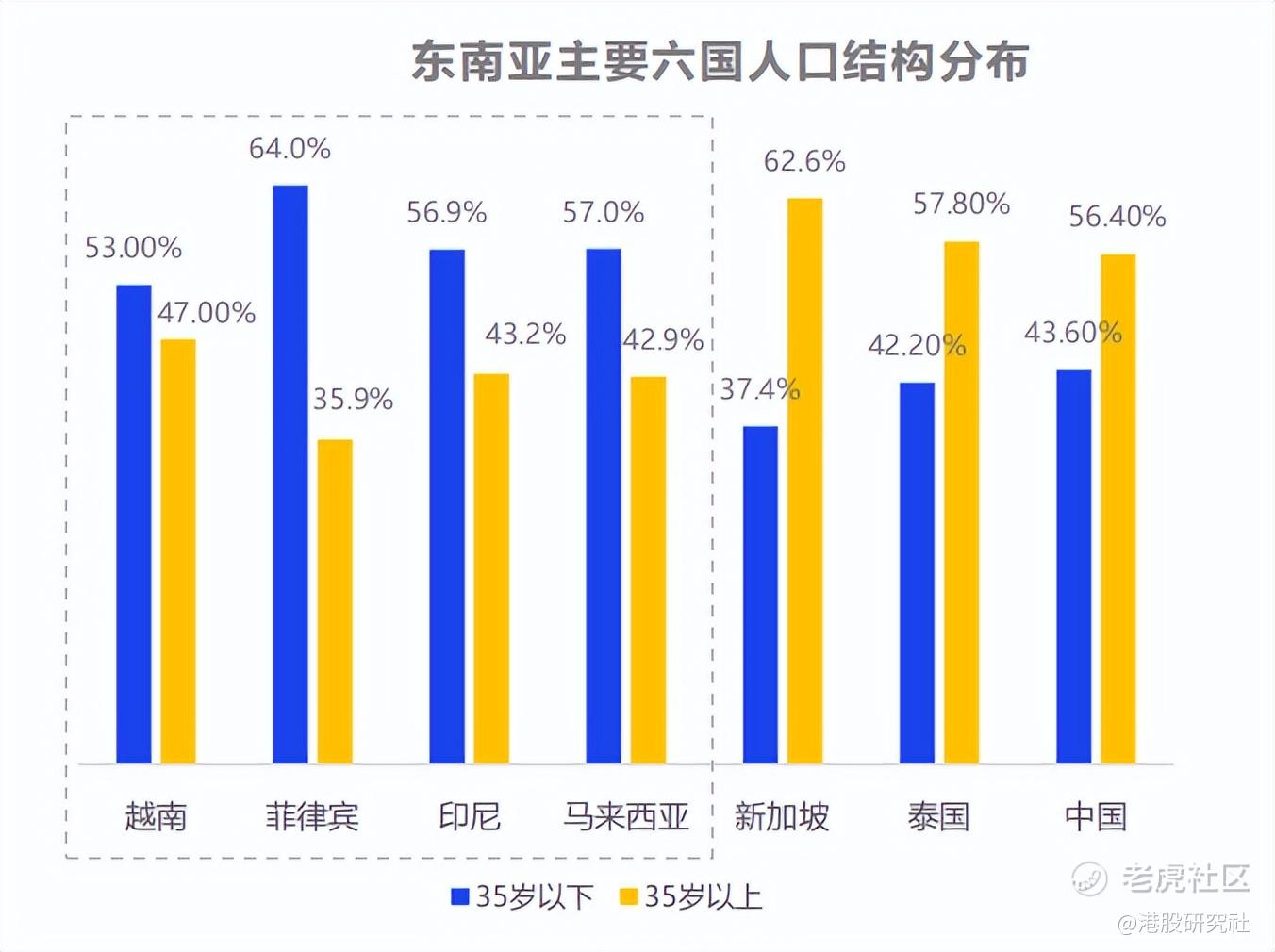

据弗若斯特沙利文报告,2024年全球潮流玩具市场规模预计将达到448亿美元。其中,相比欧美等市场,东南亚正展现出更强的发展活力,主要在于年轻群体占比更大。亿邦智库数据显示,东南亚印尼、马来西亚、菲律宾、越南四国35岁以下的人口占总人口的50%以上,消费增长潜力颇为可观。

当然,增强IP价值属性、开拓海外市场等动作也必将需要企业加码投入,这种情况下,要想增强盈利的确定性,成本控制也是重要一环。

回顾来看,近年来泡泡玛特的利润水平其实一直保持高位。财报显示,2023 年,泡泡玛特毛利润达到38.64亿元,同比增长45.6%;净利润达到10.89 亿元,同比增长128.84%;毛利率也由57.5%增长至61.3%。

这背后,持续加强供应商管理和议价能力、促进盲盒类产品生产的部分自动化、寻找成本更低的劳动力市场等动作,一定程度缓解了企业经营的成本压力。

综合而言,泡泡玛特的增长是多种因素齐力推动的,而从这一发展案例也可以看出,潮玩品牌若想实现领跑,要敢于“下一盘大棋”,无论是打造IP还是出海,多一枚落子,也将更有脱颖而出的胜算。

泡泡玛特董事长兼CEO王宁曾表示,未来会努力“从中国的泡泡玛特变成世界的泡泡玛特”,后续泡泡玛特应该还有更多故事要讲。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。