华夏银行多项指标股份行“垫底”,京津冀区域不良率已超3.5%

出品|拾盐士

作者|多面金融工作组

在如今的行业环境下,监管层面对银行的资本承压能力提出了更高的要求,银行的不良率和抗风险能力也备受大众关注。

金融监管总局最新数据显示,2024年一季度商业银行不良贷款余额为3.4万亿元,较2023年底增加1414亿元;商业银行不良贷款率为1.59%,与2023年底持平。

值得注意的是,今年一季度15家全国性银行的不良率均在2%以下。其中,华夏银行不良率1.66%居首位,远高于以1.45%的不良率排名第二的浦发银行。

从拨备覆盖率来看,大多数全国性银行达到了200%以上,具备更优的抗风险能力。但华夏银行的拨备覆盖率为160.57%位居倒数第二,远低于其他不良率更低的全国性银行。

观察近两年财报可以发现,从业绩水平、资产质量和抗风险能力来看,华夏银行均有较大提升空间。中成信国际在一份评级报告中指出,华夏银行的盈利能力亟待提升,资产质量承受着持续压力,短期流动性风险的管控难度较大。

不良率居股份行第一

房地产与京津冀区域不良率大幅攀升

提到华夏银行,便不得不提其与不良资产旷日持久的斗争。

近年来,虽然华夏银行不良率保持着下降势头,但依然在全国股份行中“垫底”。截至2023年底和2024年一季度末,华夏银行的不良贷款率分别高达1.67%和1.66%,在9家股份制银行之中最高。

与此同时,华夏银行的资产质量也不容乐观。截至2023年底,华夏银行的资本充足率、一级资本充足率和核心一级资本充足率分别为12.33%、10.48%、9.16%,在9家股份行中分别排倒数第二、倒数第二、倒数第四。

其中,华夏银行的公司房地产不良贷率三年内从0.66%大幅攀升至4.21%。财报显示,2021年—2023年,华夏银行公司不良贷款(房地产业)分别为8.35亿元、29.56亿元、40.71亿元,不良贷款率分别为0.66%、2.82%、4.21%。

分区域来看,华夏银行京津冀地区的不良率和不良贷款余额均远高于其他地区,由2022年的2.82%大幅攀升至2023年的3.57%。

华夏银行区域不良贷数据

为了进一步出清不良资产,缓解不良率攀升带来的潜在风险,7月9日华夏银行北京分行牵头举办了一场特殊资产推介会。华夏银行北京分行、天津分行、石家庄分行、大连分行、青岛分行、南京分行、深圳分行、信用卡中心共同参与,为160亿元特殊资产寻找“接盘侠”。

据了解,华夏银行在本次推介中涵盖了对公、零售、信用卡等多种产品,抵押物范围包括住宅、办公楼、商铺、酒店、工业土地和厂房等多个领域,旨在加快不良风险处置。

然而,此类金融风险出清举措究竟成效如何,还需画个问号。据不完全统计,华夏银行自2023年以来已举办10场特殊资产推介会,但其不良率却依然居高不下。

不良率过高可能会影响银行的资金周转并造成资产损失,进而造成“虚盈实亏”的现象。加之该行净息差和净利差的下降,也造成了华夏银行的盈利水平承压。

近三年多以来,华夏银行业绩连年下滑。2021年-2023年,华夏银行的营收分别为958.7亿元、938.1亿元和932.1亿元。到了2024年一季度,华夏银行实现营收221.14亿元,同比降幅扩大至4.34%;净利润58.9亿元,仅同比增长0.61%,增速已连续多个报告期下滑。

或许是因为业绩不景气,华夏银行近年来现金分红率一直偏低,自2014年以来华夏银行近十年的现金分红比例均未超过25%。不符合公司章程规定,甚至被投资者质疑为“铁公鸡”。

华夏银行《公司章程》显示,最近三年以现金方式累计分配的利润不少于最近三年实现的年均归属于普通股股东的可分配利润的百分之三十。而从2023年分红情况看,该行现金分红占归母净利润的比例仅23.18%,在9家上市股份行中倒数第一。

高层变动频繁、合规压力不减

新帅瞿纲何解内控与主业增长之困?

在业绩下滑、资产质量承压等多重压力之下,近两年来华夏银行高层频繁变动,尤其是行长之位两年之间已更迭两次。

今年三月,在华夏银行董监高三大高层更换之后,华夏银行空缺已久的行长之位迎来了瞿纲。自此华夏银行高管班底终于稳定下来,瞿纲加上副行长杨伟、刘瑞嘉和高波,华夏银行自此形成“一正五副”的管理格局。

简历显示,瞿纲出生于1974年,这位“最年轻的股份制银行行长”,自上任起便备受行业关注。尤其是在华夏银行合规状况频出,多次受到行政处罚、高管团队动荡、内部合规管理备受质疑的情况下,瞿纲能否将华夏银行业绩和合规管理拉回正规,业内和投资者们也在拭目以待。

自2023年以来,华夏银行因多项违法违规问题,累计被罚没金额已经超2800万元。通过对罚单的梳理发现,涉房贷款是近年来华夏银行大额罚单的重点领域。

进入2024年,华夏银行合规压力依然不减。据不完全统计 今年以来华夏银行多地分支机构共收到13张罚单,合计被罚946万元。

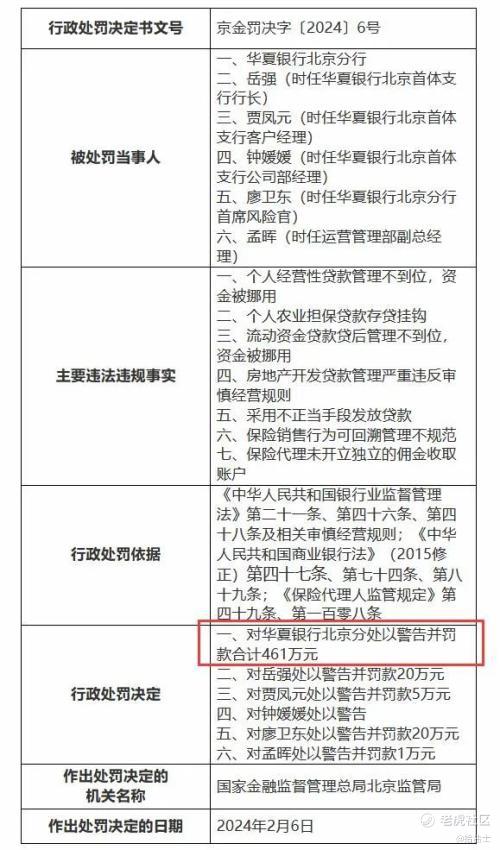

其中,最大的一张罚单金额为461万元,被罚支行为华夏银行北京分行,主要违法违规事实包括个人经营性贷款管理不到位,资金被挪用;个人农业担保贷款存贷挂钩;流动资金贷款贷后管理不到位,资金被挪用等7项原因。

2024年1月,国家金融监督管理总局龙岩监管分局行政处罚信息公开表显示,因流动资金贷款“三查”不到位,信贷资金被挪用,华夏银行龙岩分行被处以60万元罚款;

2024年4月,国家金融监督管理总局新疆监管局行政处罚信息公开表显示,华夏银行乌鲁木齐分行因贷款资金回流做保证金循环发放贷款被罚款30万元;

2024年5 月,华夏银行共收罚单 13 张,总处罚金额约 140 万元,其中有数次一天连收多张罚单。

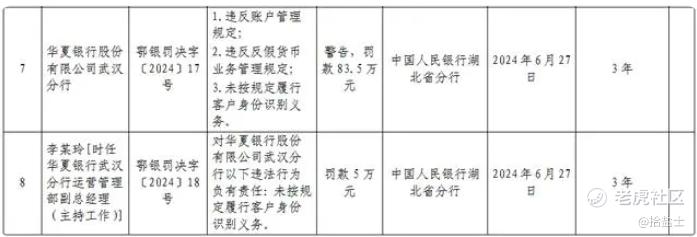

2024年6月末,因违反反假货币业务规定等三项违法违规行为,华夏银行武汉分行被处以80多万元罚款。

不仅如此,根据公开资料,华夏银行现任董事长李民吉自2017年4月履职以来已任满7年,已触发“7 年轮岗期限”的监管要求。因此,华夏银行董事长未来人选也成为市场关注焦点。

业内人士评价称,对于瞿纲行长而言,提升内控合规管理仅是一方面,尽快采取措施提升华夏银行的业绩水平和盈利能力、提升服务水平才是关键,即使做不了“优等生”,也尽摆脱“差生”局面。

值得注意的是,华夏银行主业收入在不断下滑。2023年华夏银行利息净收入704.42亿元,同比减少5.2%;一季度利息净收入159.6亿元,同比减少9.35%。

东莞证券研报显示,2023 年及 2024 年一季度上市银行贷款总额分别同比增长 11.14% 及 10.09%。今年一季度股份行贷款投放同比增长 5.27%。而华夏银行贷款增速远低于行业整体及股份行平均水平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。