Snowflake盔甲上的裂缝

Snowflake在发布一季报之后,越来越多的负面消息出现。现在,Snowflake的投资论点改变了吗?一起来看看外国分析师是怎么说的。

作者:Stone Fox Capital

Snowflake股价跌至年度低点,该公司开始出现一些重大裂痕。这家数据云公司有望从人工智能中受益,但向人工智能功能的过渡导致了未来销售的不确定性,同时成本也在上升。由于网络安全问题和估值过高的股票,盔甲上的裂痕正在形成。

主要裂痕

在5月底,Snowflake就公布了疲软的第一季度业绩,未能实现每股盈利目标。这家人工智能数据云公司正在积极投资构建人工智能功能,这导致人工智能项目的GPU相关成本增加,而收入效益现在还没有到来。

人工智能企业软件部门已经看到许多公司从人工智能中获得预期收益,但不一定像预期的那样实现。从IBM到C3.ai,这些公司都大肆宣传,导致股价飙升,但实际上这些公司并没有看到相关收入的多少增长。

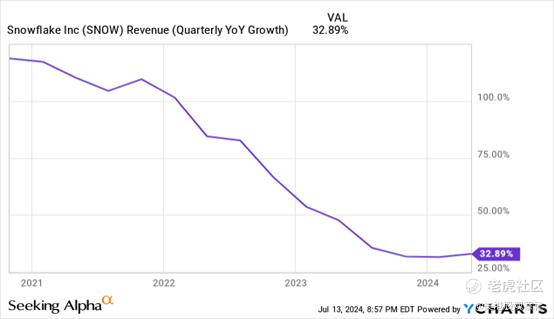

Snowflake似乎看到了相反的情况。该公司的增长率自然从22财年的超过100%的数据一路暴跌。

该公司预计第二季度产品收入为8.05亿美元至8.1亿美元,仅增长26%。更糟糕的是,25财年的产品收入仅为33亿美元,增长率为24%,这意味着在第一季度产品增长率为36%之后,今年剩余时间将进一步放缓。

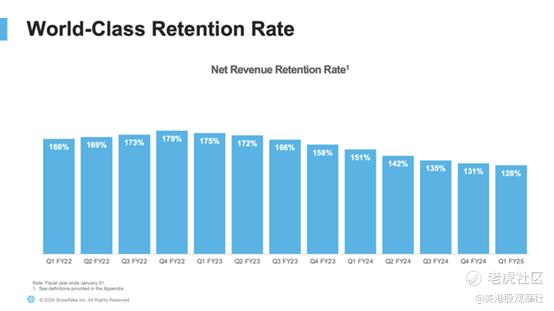

还需要注意的是,Snowflake只给出了快速增长的产品收入,而忽略了将总增长率降低到略低水平的额外专业服务收入。上个季度,净留存率已经跌至128%,这是销售增长减速的明显迹象。

在6月的分析师日上,Snowflake再次加大了人工智能产品的开发力度,但该公司的管理层并没有提供太多财务细节。报道此次发布会的分析师似乎认为,新的人工智能功能要到2026财年/2027财年才会受益。

更令人担忧的是,美国电话电报公司的一份报告称,Snowflake存储的数据遭到了网络攻击,这对人工智能暂停期间的销售没有帮助。这次黑客攻击似乎与之前被披露的Snowflake网络攻击有关,此前,LendingTree、Advance Auto Parts 和Ticketmaster运营商Live Nation的客户都被披露过。

在这起案件中,Snowflake2022年6个月期间的通话和短信记录被窃取了。据报道,美国电话电报将不得不通知1.1亿客户数据泄露。

此前的报告显示,数据被黑客攻击是由于Snowflake的客户没有使用多因素身份验证来防止数据泄露。报告避开了这家系统脆弱的数据云公司。

无论如何,估计有165个客户的数据被盗的云服务提供商很可能会放慢销售周期,无论Snowflake是否有问题。此外,这家数据云公司强调了将客户的使用范围扩大到“业务分析师”之外的关键增长机会,并为客户提供了与客户协作共享数据的途径,但这个数据安全问题可能会阻止任何将使用范围扩大到其他用途的计划。

该公司于5月22日公布了第一季度财报,5月30日正式报告了数据泄露事件,随后,Mandiant于6月报告了数据泄露的规模和范围。美国电话电报的问题上周才刚刚曝光,越来越多的负面安全新闻都是在第一季度销售预期放缓的指引下出现的。

仍然估值过高

Snowflake在2020年和2021年底都达到了400美元的股价,所以很多投资者自然会认为135美元的股价很便宜。这家数据云公司的市值仍然高达490亿美元(3.63亿股流通股),尽管其增长速度正在放缓,数据也遭到了泄露。

该股目前的股价仍为预期销售额的13倍。Snowflake的销售增长率已经下降到20%,这些持续的数据泄露加上转向人工智能数据,只会让客户重新考虑在第三方云平台上存储数据的流程。

Snowflake需要保持30%以上的增长,才能证明10倍的远期销售估值是合理的。更不用说,利润状况更糟。

Snowflake目前的股价是25财年每股收益目标0.63美元的215倍。由于许多客户预付费使用数据消费服务,现金流状况较好,但这两项指标都表明,尽管客户担心网络安全问题,但这只股票的估值仍然很高。

总结

Snowflake是一家优秀的公司,在人工智能领域可能有光明的未来,但投资者必须为其股票支付合适的价格。Snowflake的估值非常昂贵,而经济增长放缓和网络安全攻击对客户造成的严重冲击表明,该股可能会进一步下跌。最近未能收复140美元的支撑位进一步证明了更多的下行风险。

投资者应该等待当前的小问题消失,然后再长期AI故事展开。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。