一周行情回顾:鲍威尔与CPI放鸽,小盘股狂欢

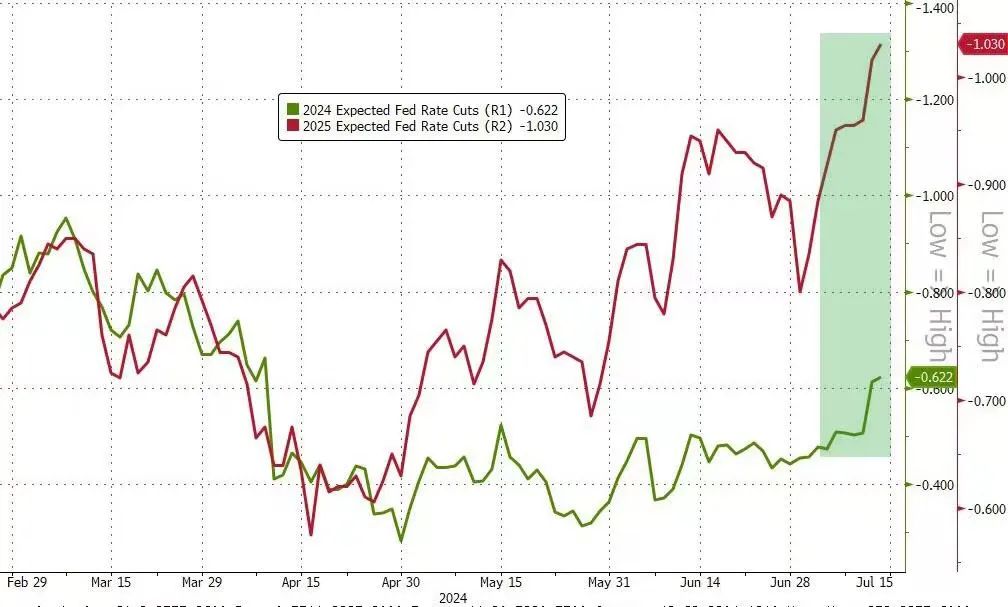

本周行情和事件都比较精彩,而周四的行情可谓是重中之重,笔者之前做过了一些分析,而今日另外一篇推文也试着分析一下这种龙头抱团的下一步可能。周五公布的消费者信心指数又下降了,联系到银行股财报,潜在继续下滑的零售数据等,美国二季度GDP八成不太好看,三季度经济开局如何还要等到月底和下个月了,估计美联储会在9月下调GDP增长预期;而疲软的经济和通胀数据也让市场加大了对美联储降息的押注,美联储利率期货已经暗示在年底前降息超过2.5次,和3月时候押注一样,但笔者依旧认为,CPI通胀可能会在2.7%左右停滞不前,年底甚至会反弹,阻碍进一步降息空间,不过美联储后续表态料比6月会议鸽派一些,明年降息到4%一线可以小小期待。

美股方面,本周板块分化严重,道指累涨1.59%,周五盘中终于创新高,标普500指数涨0.87%,周五盘中也创新高,纳指涨0.2%,脱离前高,不过此前连续七天创新高,纳指100跌0.3%,周四创下今年以来最大单日跌幅,罗素2000涨超6%,为去年11月以来最大周涨幅。标普11大板块本周普涨,对利率敏感的房地产周涨超4%,公用事业涨近4%,工业,医疗保健,金融涨超2%,IT和可选消费也上涨,仅通讯板块下跌1.65%。大型科技股方面,苹果累涨1.86%,市值3.54万亿美元全球第一,微软跌3%,市值3.37万亿,依旧全球第二,英伟达涨2.7%,市值3.18万亿第三,谷歌A跌2.9%市值2.29万亿,亚马逊跌2.75%市值2.02万亿,meta大跌7.6%,市值1.27万亿,此前宣布将解封川普账号;特斯拉跌1.31%,周四大跌超8%,市值7900亿,台积电涨1.83%,市值9700亿,周一突破万亿美元关口,博通跌0.15%,下周一开始一拆十;金融股本周多数上涨,但富国银行因利息收入低于预期周五重挫6%,本周跌超5%;医药板块方面,礼来,联合健康,默沙东,强生,安进等均录得明显涨幅;能源巨头埃克森美孚,雪佛龙录得微弱涨跌。发布财报的百事可乐从低点回升,本周上涨1.2%,而航空股受累于达美航空财报不佳普遍下行。

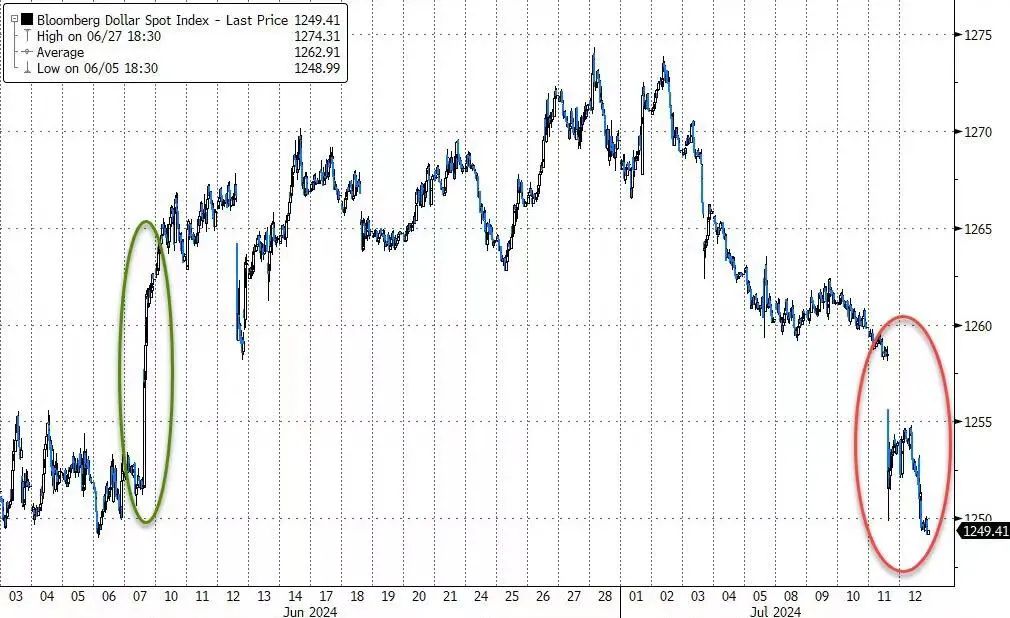

美元指数DXY本周下跌0.74%,收盘略高于104。欧元,日元,英镑等均上涨,鸽派鲍威尔和降温CPI让美元开始下行,此外日本当局或两次干预汇率,周四趁着CPI报告后的干预规模可能达220亿美元或3.5万亿日元,美日当日一度大跌近3%,周五盘中似乎也有干预,最后,美日本周下跌近1.8%,周五纽约尾盘低于158的水平。

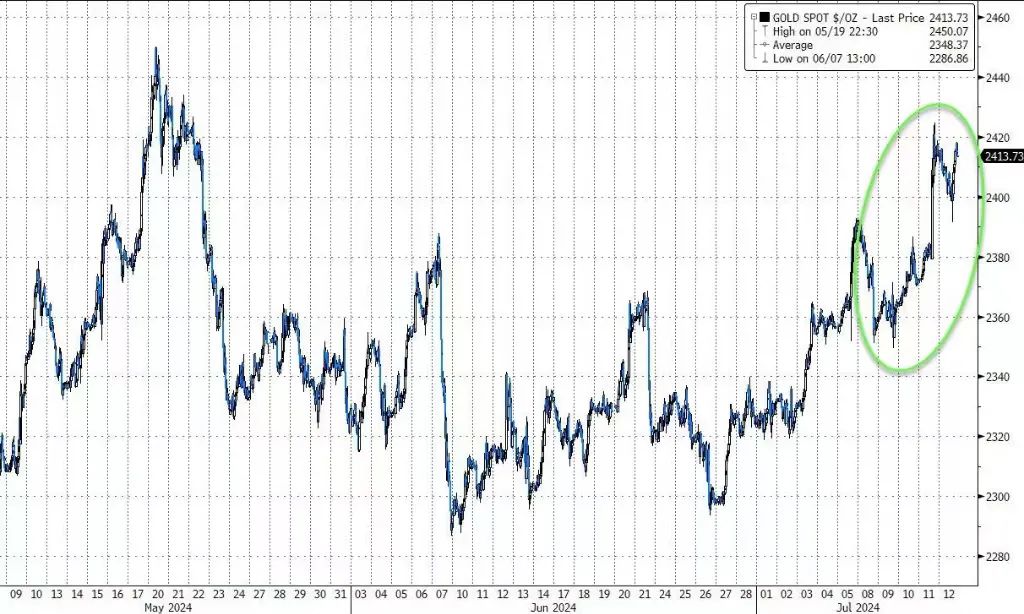

贵金属方面,现货黄金本周上涨超1%,周四受益于CPI报告一度涨超2%,触及2420美元以上水平,周五小幅回落,但收盘依旧高于2400美元,分析认为,黄金或向着前高乃至2500,3000美元冲锋,这是大概率事件。现货白银本周跌超1%,周五跌超2%,分析认为,考虑到白银的基本面和金银比,白银后续可以乐观一些,但也有人指出,白银应该还会回落到30美元以下的水平。

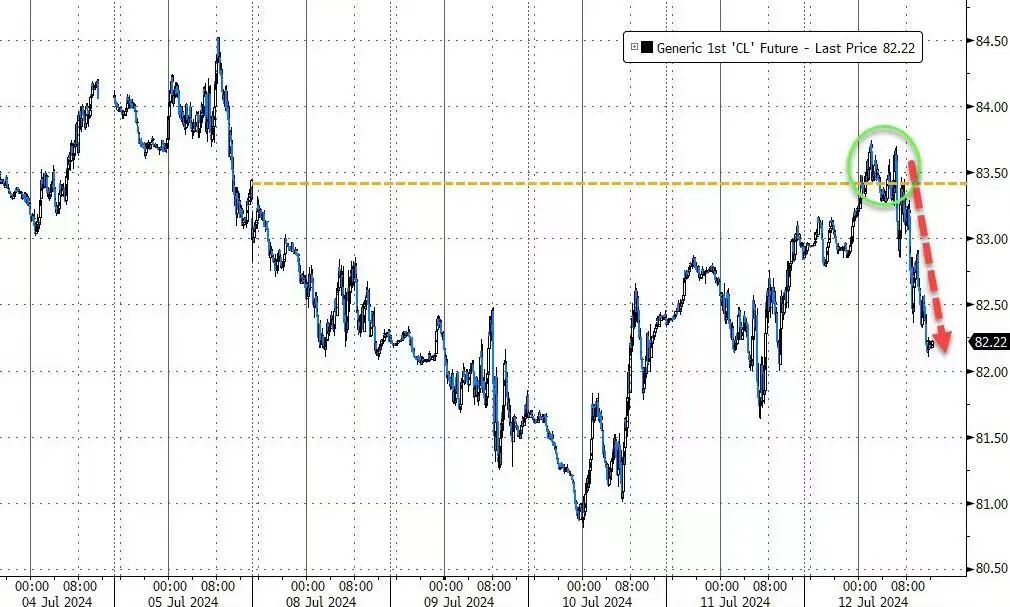

两油方面,本周布伦特和WTI均跌超1%,不过收盘时候,布伦特原油高于85美元,WTI高于82美元;CPI报告显示汽油价格似乎继续降温,但考虑到6月以来两油的反弹,后续报告中的能源环比转正,同比增速加快是定局,能源对整体CPI的贡献可能小幅增加。

美债方面,本周各期限美债收益率均下挫,短债领跌,对美联储降息预期的升温和经济疲软的潜在担忧都加剧了对短债的买盘,美债ETF年内转涨,收益率曲线倒挂收窄,评论认为,这是即将软着陆或者衰退的前兆。纽约尾盘。美10Y国债收益率报4.19%,2Y国债收益率报4.47%,倒挂幅度收窄到30bp以内。

市场继续评估鲍威尔鸽派讲话,美国经济数据和企业财报,迎接财报季,数据,FOMC等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。