CPI报告解读:超预期降息或可待

CPI数据果然低于预期,环比还给了惊喜。

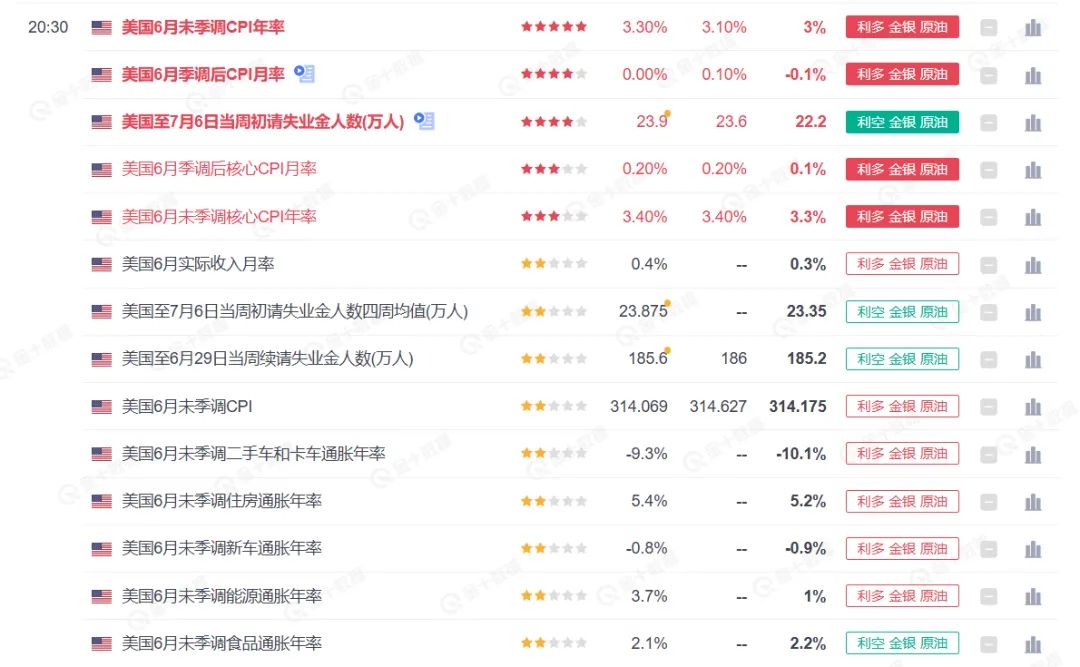

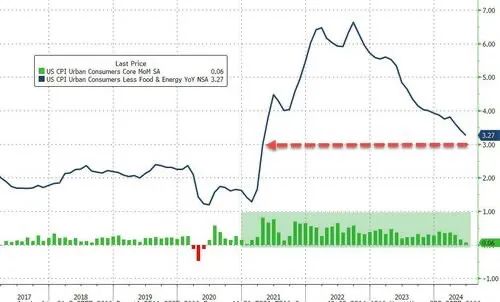

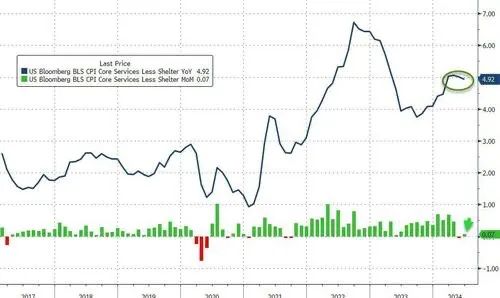

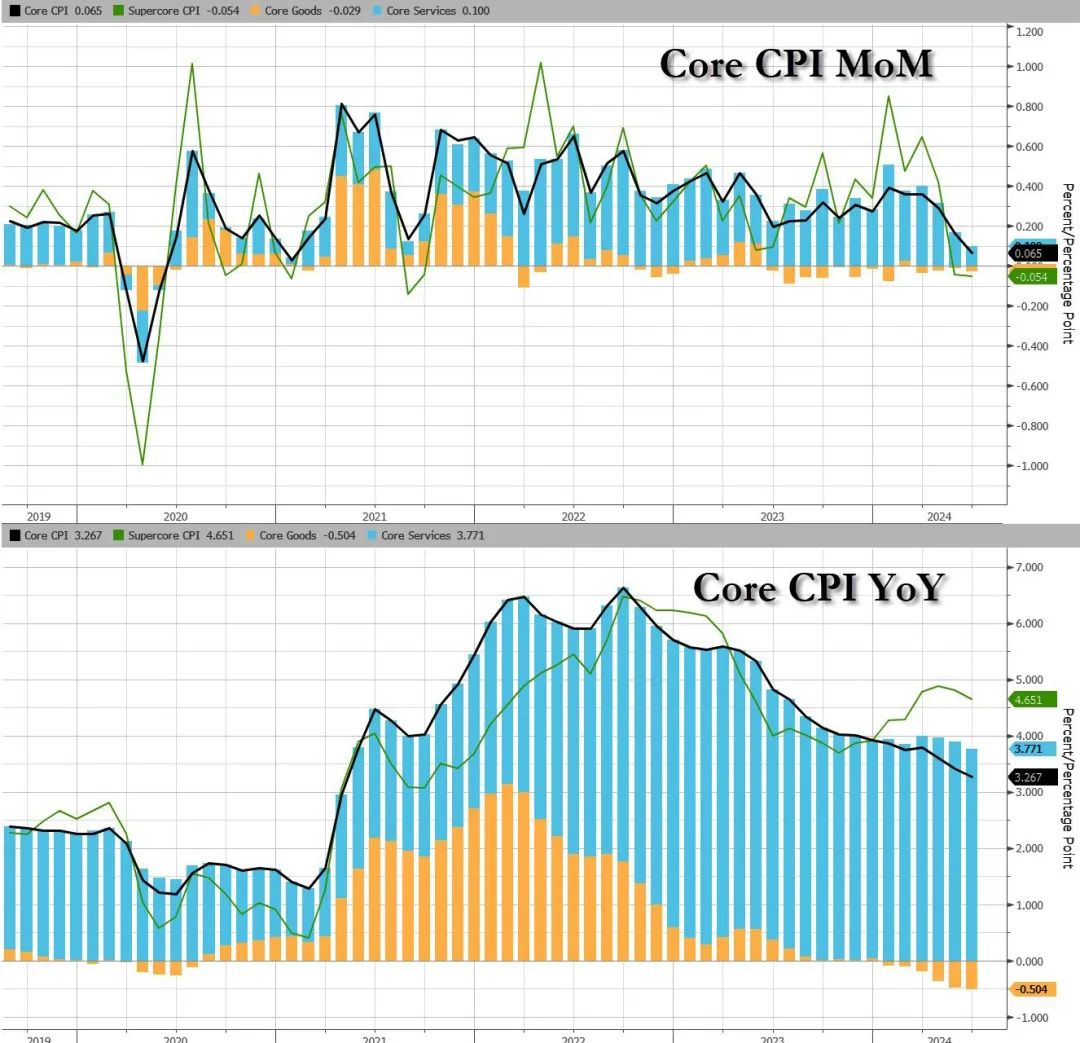

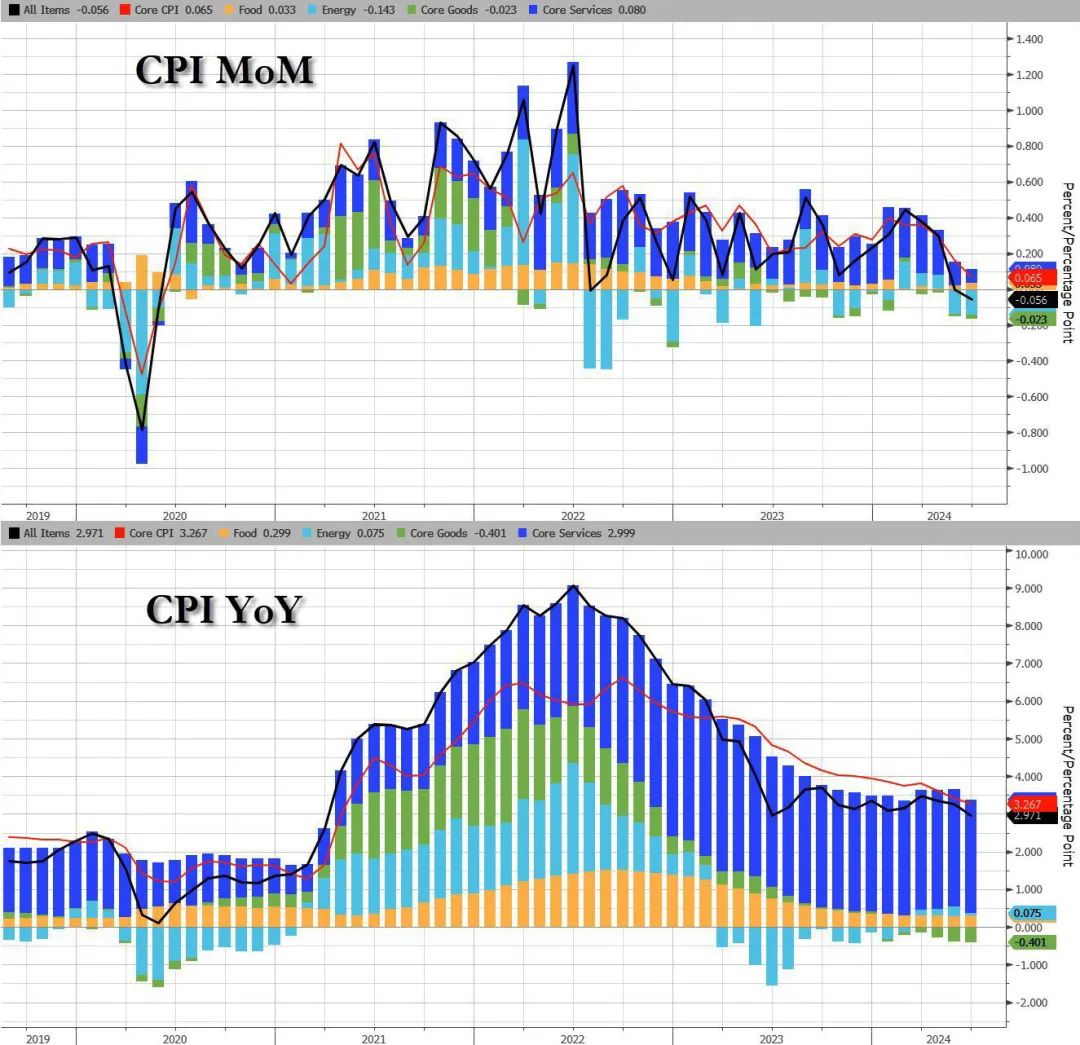

美国6月CPI同比+2.97%回落到3%以下,季调后环比跌0.06%,是2020年疫情以来首次环比负增长,核心CPI同比+3.28%,环比增0.06%也是2021年以来最低;超级核心通胀环比增0.1%,同比增4.9%,核心商品同比跌1.8%,环比微跌0.1%,核心服务同比涨5.1%,环比微跌0.1%;

细分项目方面,住房通胀环比增0.4%同比增5.2%,能源环比跌2%同比增0.9%,二手车环比跌1.5%同比跌9.5%,新车环比跌0.16%同比跌0.9%,交通服务环比跌0.55%同比增9.2%,医疗保健环比增0.2%同比增3.3%略微加速,CPI6个月年化2.8%,核心CPI6个月年化3.3%,3个月年化率都过低觉得没必要说出来,反正二者哪都相比前值大幅降温,和鲍威尔的证词相呼应:对通胀有更多信心,不会等到通胀回落到2%再降息,这也比较鸽派了。目前,市场开始定价美联储两次甚至三次降息了,本月目前依旧大概率不降息,9月大概率开始降息,12月第二次降息也可以期待,不过9,11,12连续三次会议降息概率依旧不高,需要更多超预期的好数据。数据公布后,黄金上涨,美元指数下跌,美日大跌2.5%,日本当局或趁机干预,股指期货冲高回落,美债收益率下跌,整体收益率曲线倒挂幅度收窄,暗示软着陆或者衰退逼近。

机构观点盘点:华尔街日报称,美国6月份通胀的缓和程度甚至超过经济学家的预期,进一步延续了近期物价上涨放缓的趋势。有强烈迹象显示经济已经降温,虽然不足以引发对经济衰退的严重担忧,但足以促使美联储官员改变语气,他们越来越多地谈到经济放缓的风险,尽管通胀率仍高于2%的目标。最近的家庭消费、建筑支出和服务业活动数据均低于经济学家的预期。这拉低了对截至6月份的三个月经济增长速度的预期;暗示经济活动低于预期,是经济和通胀降温的情况,都让美联储可以开始降息,且整体数据尚可,不会引发过分的衰退担忧,降温而不着陆。英国金融时报称,美国6月份通胀率降至3%,这对美联储来说是一个令人鼓舞的迹象。目前美联储正在讨论以多快的速度将利率从23年高点下调。6月CPI指数同比上涨低于经济学家预计的3.1%,5月为3.3%。与此同时,美联储正在寻找美国价格压力正在缓解的进一步证据。尽管今年早些时候市场预期美联储将在2024年降息多达7次,但美联储仍将基准利率维持在5.25-5.5%的区间,这是2001年以来的最高水平。但美联储主席鲍威尔本周向美国议员表示,劳动力市场正显示出降温的迹象,官员们担心,将利率维持在过高水平的时间过长会挤压经济。他补充说,决定将在“逐次会议”的基础上做出。

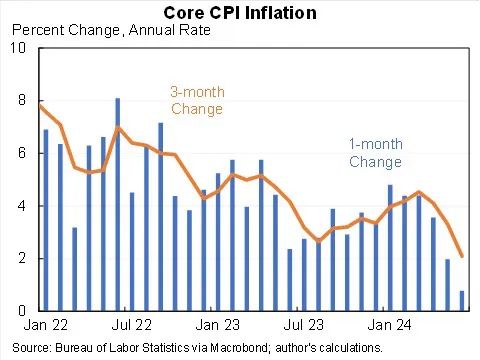

笔者认为,本次CPI数据强化了美联储的宽松预期,年内降息预期有所上升,而考虑到关键的核心CPI和一些价格指数也在降温,美联储9月和12月降息两次或可以提上日程,但部分细分项目的顽固,年底低基数效应的作用等,不应对美联储降息前景过于乐观,美联储降息次数不太可能突破点阵图的下限,因为这也是鲍威尔所担心的降息过快的风险,今年美联储降息预期从3到7到1到3,也是过山车了,不过目前似乎又回到最初的起点了,有点戏剧性爆炸。就业,消费,投资,产出等数据也很重要,如果这些数据意外恶化,美联储可能会低头,但目前来看是稍微快速的降温但不是原地自由落体,美国经济软着陆依旧可以期待。不过,对年底潜在的降息预期不宜过度乐观,毕竟通胀降温又会让金融环境放松,经济活跃,通胀再反复,不如让市场自己去仰卧起坐调整预期。当然,笔者觉得之前大滞胀的第二波大通胀倒是不太可能,美联储明年年底利率可能会在4%或者稍低的水平。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。