科大讯飞半年报前瞻:困境反转和大模型回报的开始

不止我们,这几天很多人都在关注国内AI企业即将发布的二季度和半年报,想看一看这个引发美股股市热潮的行业,在国内的表现怎么样。就在上周,大模型科大讯飞就发布了他们的二季度业绩预告。

但面对这份业绩预告,市场中的声音矛盾且繁杂,看空和看多的观点都有,再加上最近一段时间公司股价的波动,让悲观的情绪有些浓郁。我们尝试从这些有限的信息内,提炼出一些关键的信息分享给大家,并尽可能贴近科大讯飞真实的状态。

总结:

1,上半年整体表现固然重要,分季度的业绩变化也同样不能忽视。从扣除非经常性损益后净利润这个指标看,上半年科大讯飞共计亏损4.2至5亿元,而今年一季度的数字是亏损4.4亿元。由此计算,二季度的数字相比一季度有了非常明显的好转,环比甚至是有可能扭亏为盈的。

2,随着公司持续调整营收结构,G端收入从去年开始就逐渐下降,但这并没有影响收入增长。上半年,公司营收和毛利预计增长15%至20%,相比2023年中报同比萎缩的收入增长,今年有了非常明显的改善。

3,无论是二季度单季盈利大幅度改善,还是上半年营收恢复双位数增长,其实背后都显示出科大讯飞大模型在市场中的独特优势——稀缺性。他们是迄今为止唯一全民可下载的、基于完全国产算力训练的大模型,让他们得以在多个重视安全性的重点行业继续增长。

一个必须要厘清的事实是,像科大讯飞这样的企业,面对AI大模型的浪潮,目前必须经历战略投入期。如果不投入,那么未来一定会被淘汰;坚持投入,有留下来并获胜的可能。

换句话说:科大讯飞目前并不处于躺在功劳簿上收割业绩和利润的阶段,需要有高额的研发投入支撑其大模型及相关应用的开发。因此,在这样的战略投入期内,他们的业绩一定不会总是尽善尽美,有增长的波动、出现亏损其实是正常的。

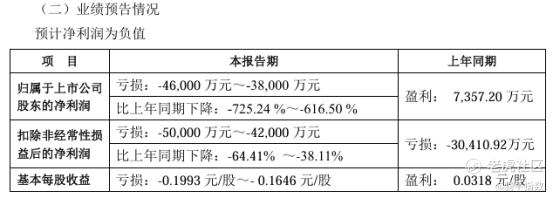

这份2024年上半年的业绩预告就很好地说明了这一点。归母净亏损为3.8亿至4.6亿元,比上年同期由盈转亏;扣除非经常性损益后的净亏损为4.2亿至5亿元,相比去年同期,亏损幅度扩大了38.1%至64.4%。

乍一看上去,这是一个非常差的业绩,但如果你结合今年一季度公司的表现看,很可能得出一个相反的结论。

2024年一季度,科大讯飞的归母净亏损达到3亿元,扣除非经常性损益后的净亏损为4.4亿元,结合上半年整体的区间来看,归母净亏损在二季度很可能实现了大幅度的缩窄,扣除非经常性损益后的净亏损在二季度甚至有可能出现扭亏为盈的局面。

再加上公司营收的表现,这份业绩预告更不应该被大家解读成悲观。

2024年上半年,科大讯飞主动调整营收结构见到成效,在G端收入下降的情况下,公司年营业收入、毛利预计增长15%-20%,且毛利增速高于收入增速,而在去年上半年,营收这个指标还出现了同比下滑;同时,2024上半年公司销售回款总额约90亿元,相比去年同期增长近15亿元。

结合2024年一季度公司营收同比增长26%这个指标来看,科大讯飞真实的上半年应该是这样的:

一、二季度科大讯飞均实现了高双位数的营收增长,再加上增速放大的毛利,让二季度的盈利能力有着明显地改善,单季度接近甚至已经实现了扭亏为盈。这个好转的趋势其实就是公司初步摆脱战略投入期内业绩困境的信号,如果能够保持下去,全年业绩会实现比较大的改善。

要知道,科大讯飞并不是传统意义上的互联网大厂,能够在国内激烈的大模型行业中,实现如此之大的单季度业绩扭转是一个非常难的事情。这也证明了公司业务结构调整策略的正确性,以及大模型产品在市场中的反响度。

最起码,对于大模型的持续投入并不是“肉包子打狗”,而是实实在在有回报的投入。

根据公告,公司2024年上半年在大模型研发以及核心技术自主可控和产业链可控,以及大模型产业落地拓展等方面,新增投入超过6.5亿元。在核心技术自主可控方面所构建的能力,对持续巩固科大讯飞人工智能国家队产业地位只有好处。

迄今为止,科大讯飞的星火大模型,仍然是国内唯一全民可下载的、基于完全国产算力训练的大模型。这就代表着那些希望使用国产算力的大客户,更倾向于选择科大讯飞,目前,国家能源集团、中国石油、中国移动、中国人保等等大型央企,都已经成为了公司的大模型合作伙伴。

在C端,结合了自有大模型的硬件产品,也开始逐渐放量增长。今年的“618”期间,科大讯飞消费者硬件销量增长70%,星火4.0个人空间打通讯飞所有硬件账号,让大模型可以直接赋能个人用户使用,提升在同类产品中的竞争力。

可以说,在业务结构逐渐调整、大模型基础继续夯实的情况下,二季度的科大讯飞扭转了一季度的亏损势头,展现出了全新的增长能力。在如今的AI浪潮之下,没有什么比实现增长更好的消息了。 $科大讯飞(002230)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。