台积电市值万亿:半导体再爆发

隔夜市场,半导体股全线上涨,台积电盘中突破万亿美元,为第八家到达这一门槛的科技巨头,此外英特尔也久违大涨,AMD涨4%,英伟达涨近2%,板块普涨。昨天笔者也谈到了,半导体近来有一系列好的催化剂,那么,半导体后续怎么看?台积电能给多少估值?英特尔能不能填上之前的坑王者归来?笔者试做简单分析。

今日公布的台湾省出口数据超预期,6月出口同比涨23.5%,这个数据是重要的半导体产业先行指标,显示台积电等出口再次上扬,半导体周期仍在加速上行;高端产能的释放,客户需求的增加,GPU,手机,PC处理器全开花,有消息称苹果增加iPhone16系列订单,9000kw到1亿部,高于iPhone15系列,可能是近几代最佳,且iPhone15 pro系列需求好于预期,增加了3nm系列处理器的出货量和代工业务,而马上的A18,A18pro,8gen4,9400也是3nm,咱还没算英伟达rubin系列,这已经是秦始皇照镜子——里外都是赢,伯恩斯坦研报指出,台积电的先进封装优势将继续下去,除了英伟达,AMD,高通这些,还有微软,谷歌,meta这些自研的需求,都来找他代工,高端产能涨价还供不应求,不是价高者得,还讲究先来后到;考虑到3nm涨价20%起步(老黄认可的),本年度3nm贡献营收同比或暴增几百个百分点,占整体营收比重也会继续提高,或超过20%(一个很跃进的数字),明年或超过30%,后年随着R系列GPU投产和更多手机处理器工艺提升,笔者预期3nm和更先进制程(大概率是苹果处理器)或贡献台积电营收一半以上,笔者认为,台积电今年二季度营收或达到220亿美元,全年营收或超过920亿美元,高于市场预期的850亿美元左右,净利润或超过360亿美元,毛利率料继续提升,明年营收料超过千亿美元门槛,可能超过1100亿美元,随着先进制程占比增加,毛利率也会迎来双击,净利润可能为450亿美元甚至更高,按照目前36x的PE和高增长,总市值或可以给到1.5万亿美元,当然这是笔者的乐观估计,保守估计可能为1.2万亿美元,上涨空间依旧存在。(顺带一提,苹果又超过微软市值第一了,总市值逼近3.5万亿美元,4万亿争夺战还是很激烈的。)再次复读一句,台积电的垄断地位甚至比NV还高,你可以不用NV的GPU,但你得找TSM代工,至于英特尔,三星的代工,你懂的,手机芯片都好家伙做成火龙888了冬天令人暖心,这要是搞个4nm,3nm系列高端GPU,怕不是openAI总部能物理意义上燃了。

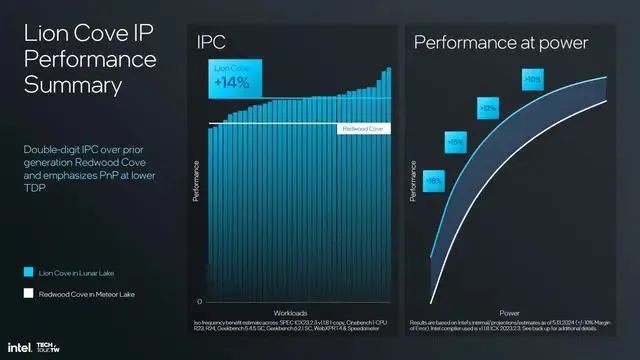

英特尔方面,笔者看到许多吹票文章,例如https://mp.weixin.qq.com/s/GQY_YvyIiuOU4wBfb7skCw,但英特尔的代工厂水平笔者表示相当不看好,饼画的不错,但考虑到英特尔过去过于抽象的前瞻水平和入场时机以及入场之后的情况,你说他能搞好圆晶厂,我觉得有点科幻,当然不是不可能,只是半导体全产业链实在是很难,你学不来三星,人三星还放弃自己搞处理器了,代工也去找台积电了是不是。有人认为,英特尔能在AIPC处理器上分一杯羹,毕竟整个AI处理器市场这么大,加上英特尔虽然老踏错节奏但还是有一些积累的,将来搞个酷睿系列AI处理器应该问题不大,然后加上换机潮啊英特尔第一大CPU份额啊,感觉还可以,起码继续创收和扭亏问题不大。笔者认为,英特尔踏空了移动端处理器和GPU这俩爆点,靠X86继续给厂子爆金币是不太可能了,肯定得cheer up,给大家整个绝活(我怎么觉得是烂活?),比如继续搞GPU,搞AIPC处理器,搞代工,搞设计,一条龙服务到家,主打一个陪伴。不过笔者认为,考虑到台积电,英伟达,GPU,高通,三星甚至苹果这些强劲的对手,英特尔除了AIPC的CPU能创收,其他实在是有点难,不过整体还是能喝汤和反弹的,但是能扭亏和一些盈利就好了,毕竟自身实力不行太依赖政府补贴了,后续英特尔整体涨幅或有限,整体跑输大盘和半导体板块或许会是常态,当然毕竟AIPC这个东风还在,未来几年股价显著反弹甚至突破前高应该问题不大,但整体市值没法给,除非突然打通任督二脉2nm系列代工吊打台积电,但这似乎过于许愿了。

其他半导体厂方面,高通的X Elite系列AIPC处理器感觉还不错,不是X86而是ARM的架构,当然了很多人锤他的性能别说打M4了,可能M1都比不过,主要是AI这个噱头;而8gen4系列也开始用3nm系列处理器支持AIphone(注意断句),今年的小米,三星等手机或许会和苹果一样迎来换机潮,8gen1系列甚至888系列的用户会开始换机体验AI功能。AMD的锐龙系列的处理器会加快出货,重点可能还是Zen5和Zen6系列架构的处理器,GPU这块苏妈实在干不过表舅,不过可以用性价比征服部分数据中心和游戏用户,倒是PC处理器可能能反杀牙膏厂,等本月下旬出货再看看吧。博通和笔者描述差不多,开始搞定制芯片,以太网,软件等,如火如荼,7月15号开始拆股,或迎来买入潮。阿斯麦也被瑞银看多,2nm系列光刻机加快出货支持开始迭代,此外光刻机全线涨价也是显然的利好。

英伟达笔者会在后面继续单独写文章分析,此前笔者上调了下半年的营收预期,B100系列的出货可能支持其下半年营收环比增速加快,下半年营收可能达到750到800亿美元,今年营收或突破1300亿美元,明年可能达到1800~1900亿美元,继续维持较高增速,而随着AI的继续铺开和英伟达自己业务拓展,4万亿美元也算相对合理的估值了,可能会在明年晚些时候达到,今年目前来看稍有科幻。

整体来看,半导体这波周期会被拉长,第一波需求高峰可能会在明年下半年到26年上半年到达顶峰,随后开始下滑,整体依旧是大幅上扬态势,后续可以乐观一点。

笔者持有文章中提到的科技股股份。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。