核心指标增速放缓,杭银消费金融渐露疲态

文:零点财经

一路狂奔的杭银消费金融,其增速正在逐渐放缓。

近日,杭银消费金融披露最新运营业绩,数据显示,截至2024年一季度末,杭银消费金融总资产为498.48 亿元,逼近500亿规模,净利润 2.30 亿元,不良贷款余额 8.82 亿元,不良率 1.78%。

作为浙江省首家获批筹建的消费金融公司,杭银消费金融成立于2015年12月,杭州银行为主发起人,持股比例为42.95%,是第一大股东;迪润(天津)科技有限公司(滴滴子公司)持股33.34%,为第二大股东;其他股东包括中国银泰投资有限公司、浙江网盛生意宝股份有限公司、中辉人造丝有限公司和浙江和盟投资集团有限公司。

2015年到2017年是杭银消费金融的起步阶段,其营收虽逐步增长,但仍处于亏损阶段。

数据显示,2016年到2017年,杭银消费分别亏损999.3万元、3459.84万元。

2018年是杭银消费金融的转折点,这一年,杭银消金扭亏为盈,获得净利润0.20亿元,此后,一直保持盈利状态,但目前,其增速已不及往昔。

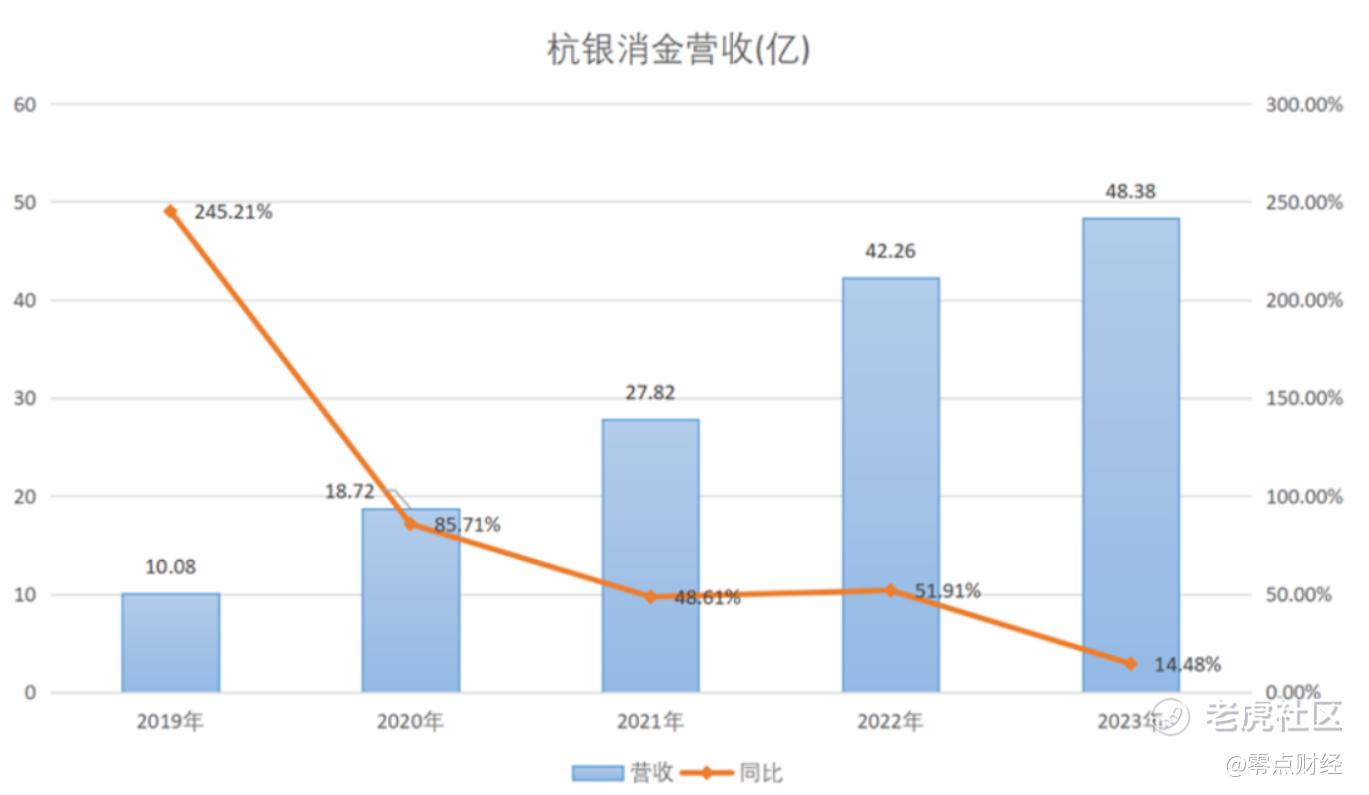

据零点财经统计,2019年到2023年,杭银消费金融的营业收入分别为10.08亿元、18.72亿元、27.82亿元、42.26亿元、48.38亿元,同比增长245.21%、85.71%、48.61%、51.91%、14.48%。

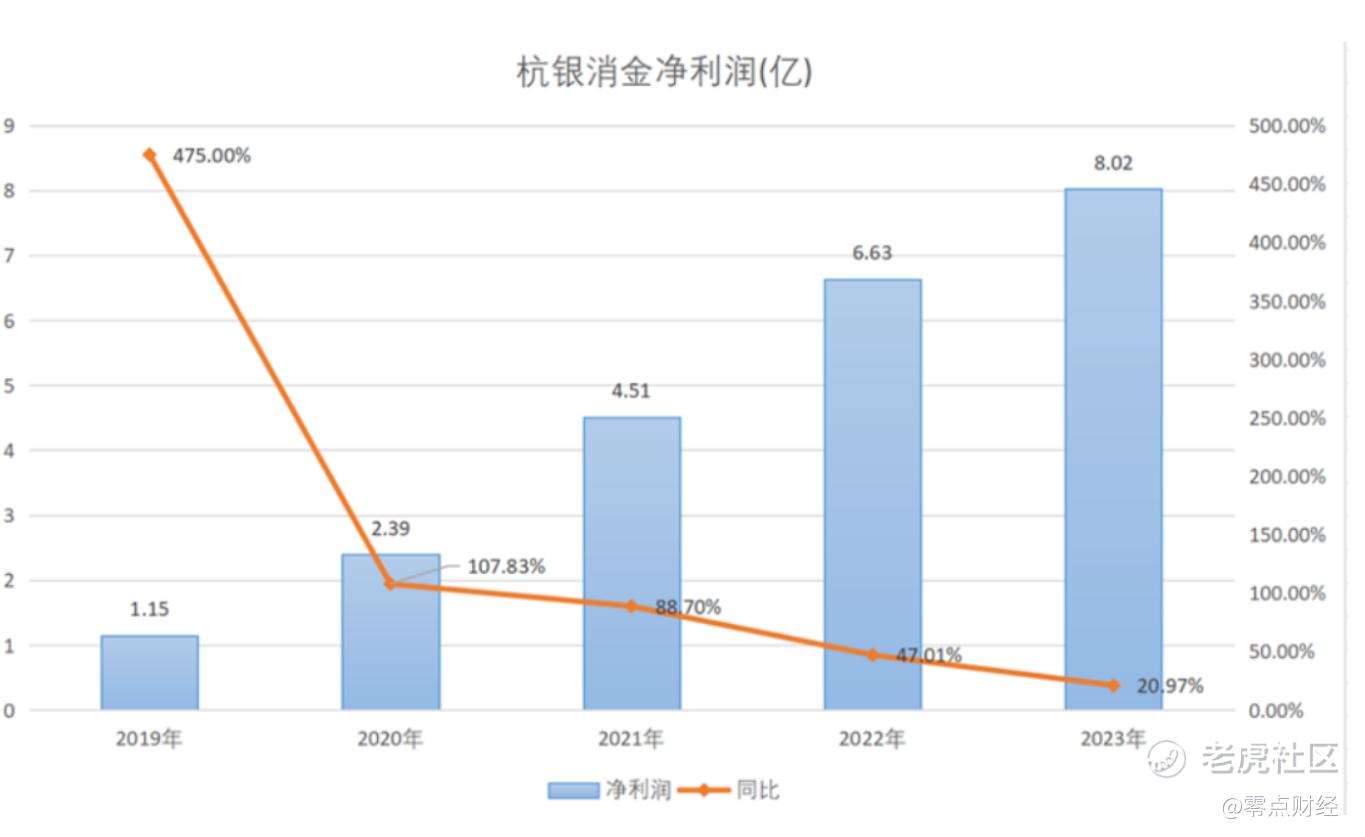

同期净利润1.15亿元、2.39亿元、4.51亿元、6.63亿元、8.02亿元,同比增速分别为475%、107.83%、88.70%、47.01%、20.97%。

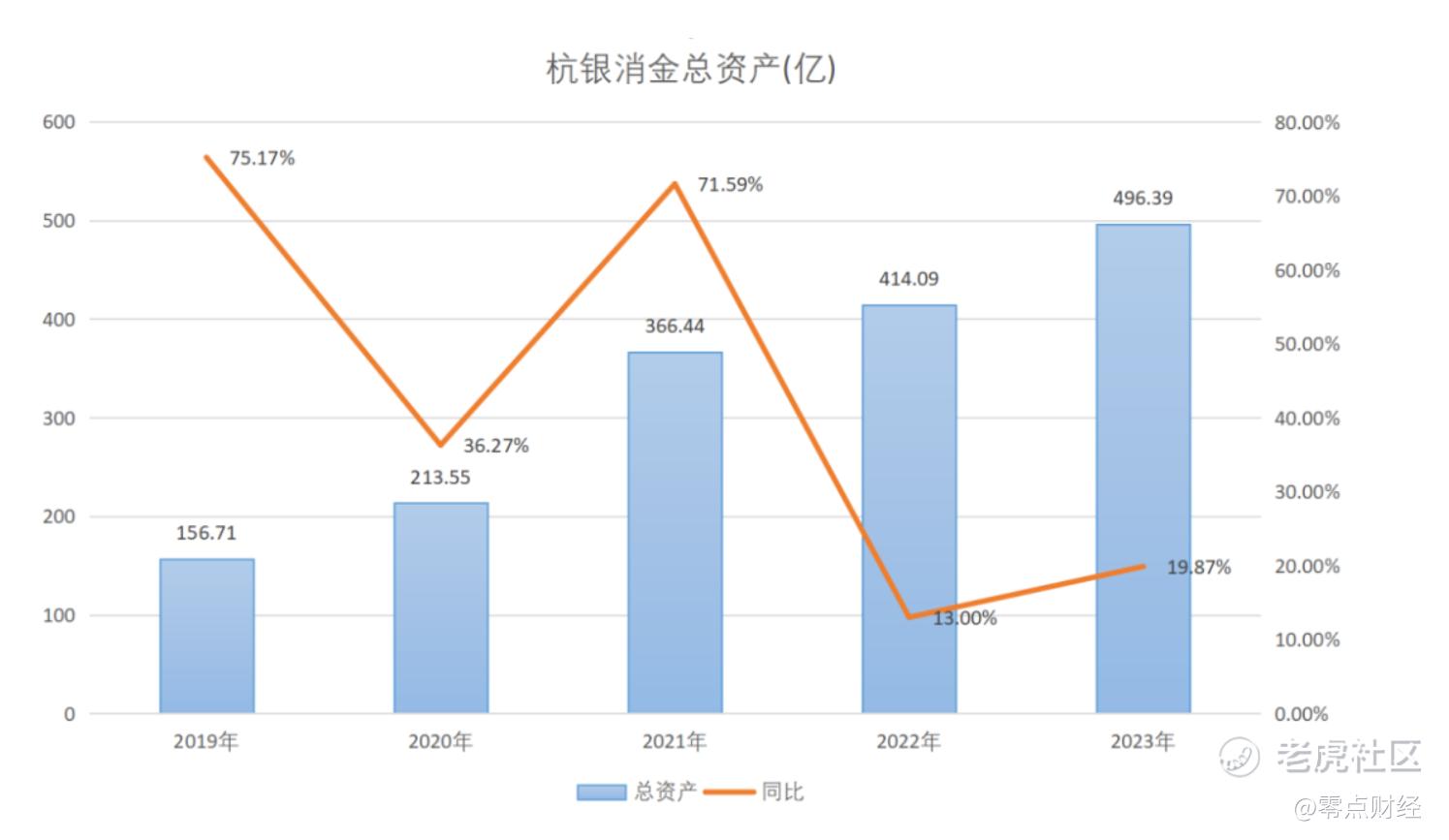

不仅如此,杭银消费金融的资产增速也在大幅下滑。

2019年到2023年,杭银消费金融的总资产分别为156.71亿元、213.55亿元、366.44亿元、414.09亿元、496.39亿元,同比增速为75.17%、36.27%、71.59%、13%、19.87%。

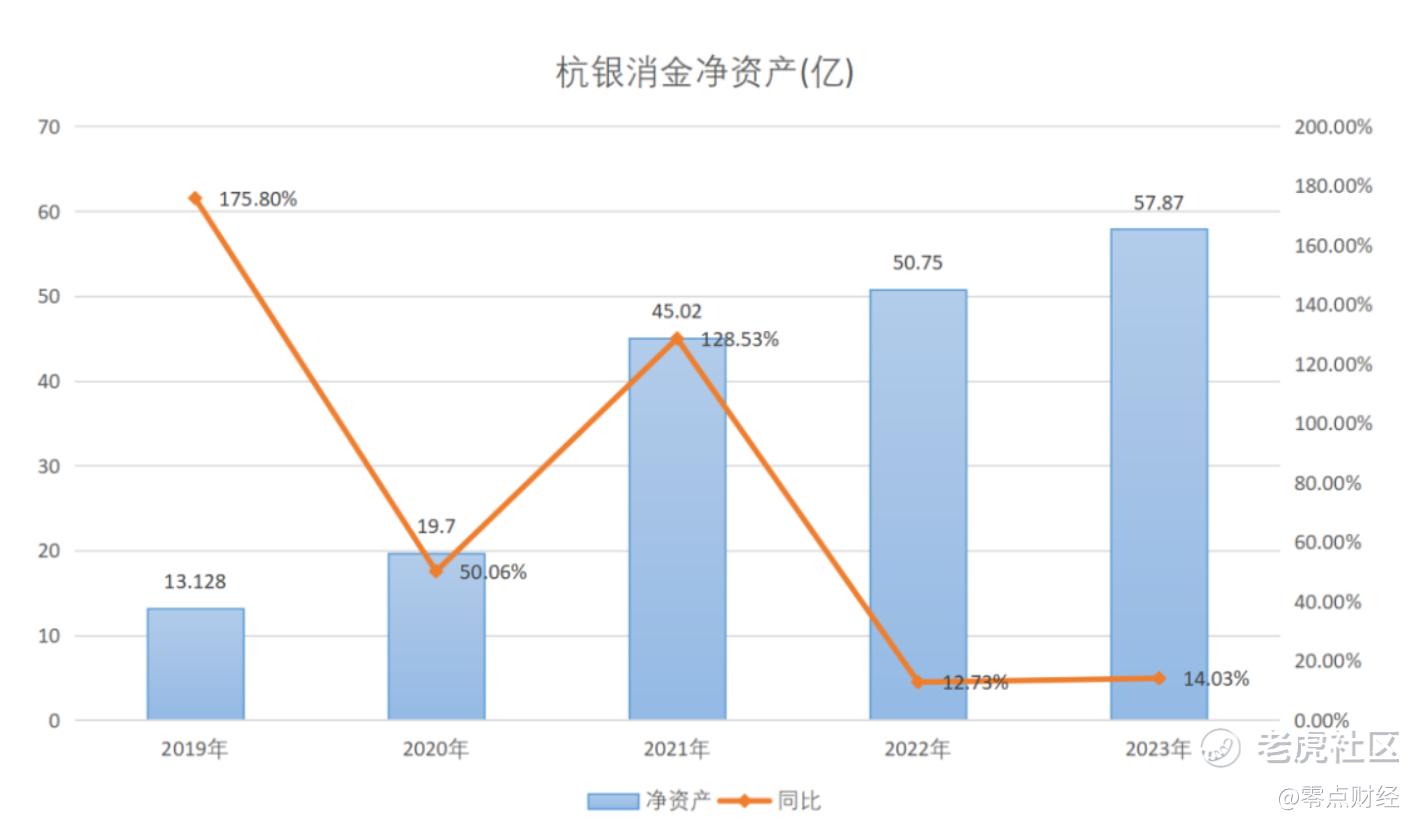

同期公司净资产分别为13.12亿元、19.7亿元、45.02亿元、50.75亿元、57.87亿元,同比增速为175.80%、50.06%、128.53%、12.73%、14.03%。

官网显示,杭银消费金融目前有两款产品,分别是尊享贷和轻享贷。

其中,轻享贷为一款在线即时借款产品,按日计息,年化利率7%—24%,提前结清需收取2%的手续费,有自营模式和联营模式两种方式。

自营模式通过自有App、支付宝生活号、微信公众号等渠道获客;联营模式与互联网场景平台合作,如蚂蚁借呗等,由平台提供流量,杭银消费金融完成风险审核。

轻享贷的准入客群年龄在18-60周岁之间,具体标准根据渠道定制,需要完成实名认证等身份验证流程, 授信期限一般在1年以内,最多不超过3年,并每年进行风险评估。

尊享贷最高额度可达20万元,授信期限3年,单笔借据期限不超过3年,年化利率6%—19%,提前还款无需支付手续费。

尊享贷早期主要面向公务员、事业单位等在编在岗人员,但近两年,随着杭银消金调整客群准入,尊享贷开始下沉到自雇人士和普通工薪群体,其中持有营业执照的个体小微商户,成为杭银消金线下的发力重点。

据镭射财经报道,杭银消金的小微、自雇客群业务,根据用户资质划分不同授信标准,如大专及以上学历+单位缴纳社保,营业执照+房产证明,营业执照+烟草证,农资连锁加盟店,农药经营许可证,营业执照满一年的物流商,营业执照满一年的茶商。

对此,业内人士表示,杭银消金发力自雇客群,主要原因在于在编的优质客群营销难度加大,所面临的银行下沉竞争压力剧增,相比之下,自雇群体规模更大,营销更容易。

但其实,在这个场景中,杭银消金有一个强大的对手,那就是宁银消费金融。

曾经,宁波银行的“白领通”大火,该产品早期主要针对公务员群体,后来逐渐拓展至收入稳定的事业单位员工,或国企员工,促使该行个人消费贷业务迅速起量,并引发金融机构争先效仿。

而据消金界报道,目前,宁银消金高管团队正是“白领通”的元老级人物,相关信息虽无法查证,但从主营业务来看,宁银消金成立之初只有一款纯免担保、纯信用现金贷“白领融”,该产品则被视为宁波银行“白领通”的全国延伸版本。

更为重要的是,目前,宁银消费金融也在向小微雇主加大资源倾斜,如此,在场景和产品均有重合的情况下,谁能占得赢得先机,拭目以待。

另外,据公开内容显示,尊享贷的风控采用IPC模式,必须上门办理,通过人工加机审方式,确保风险控制, 贷后管理通过线上风控系统进行风险重查,并进行电话及上门回访。

值得一提的是,在黑猫投诉上,有用户投诉,逾期之后,杭银消金便一直打电话发邮件给公司及其领导。无独有偶,还有用户称逾期之后,不但自己收到了恐吓断线,其所在公司及亲人均被联系。

但其实,据中国互联网金融协会今年5月发布的《互联网金融贷后催收业务指引》显示,金融机构和第三方催收机构应只向债务人催收,而不应向联系人催收。

对此,有律师表示,催收贷款打电话给债务人的父母或其他亲人,在大多数情况下是不合规的,甚至可能构成违法行为。

成立不到9年,杭银消费金融因背靠零售商业领域的大公司银泰集团及网约车巨头滴滴等,走得比部分消金公司走得更顺一些,也更快一些,但目前,其发展已略显疲态,激烈的行业竞争以及行业的监管对于杭银消费金融而言都是不小的挑战。

今年4月18日,国家金融监督管理总局修订的《消金公司管理办法》(以下简称“《管理办法》”)正式实施,涉及消金公司准入标准、业务范围和经营规则等多项规定。

其中,《管理办法》提高了消金公司最低注册资本金要求,注册资本为一次性实缴货币资本,最低限额为10亿元人民币或者等值的可自由兑换货币。同时《办法》提出,将消金公司主要出资人持股比例由原来的30%提高至50%。

但截至目前,有15家消费金融公司主要出资人持股比例未达到50%,而杭银消费金融是其中之一。

公开信息显示,截至2024年3月,杭州银行作为杭银消费金融的大股东持有公司42.95%股权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。