美光年初至今上涨53%,现在上车还来得及吗?

美光科技公司,作为半导体行业中的中流砥柱,在市场波动中表现突出,为投资者带来了丰厚的回报。在年初至今为止,这家总部位于博伊西的内存芯片制造商的表现明显优于科技股和更传统的标普500指数。

美光的强劲表现可归功于其持续专注于通过创新、持续的更新内存芯片供需环境来增强其产品性能。这些因素推动了令人深刻的销售增长,增强了投资者的信心。美光科技的股票年初至今上涨了53.1%,超过了Zacks(知名股票评级公司)计算机和技术板块29.6%的涨幅和标普500指数的17.6%的涨幅。截止7月9日,该股上涨0.34%至131.14美金,低于2024年6月18日的52周高点157.54美金,显示出进一步上涨的潜力。

让我们来解读那些因素会进一步推高美光的股价。

美光的内存芯片在支出GPU的人工智能服务器中发挥着至关重要的作用,目前这种服务器的需求很高。数据中心生成式人工智能和大型语言模型的日益集成推动了对高级内存解决方案的需求。鉴于内存对人工智能操作的至关重要性,美光科技将从这一趋势中受益匪浅。

最近几个季度,随着存储芯片行业的供需平衡的改善。美光之前面临的问题是由于不同市场客户需求的调整。然而,这种平衡最近有所改善,导致美光DRAM(动态随机存储器)和NAND产品的价格上涨。这种积极的趋势预计将会持续下去,在短期内支撑美光的财务表现。

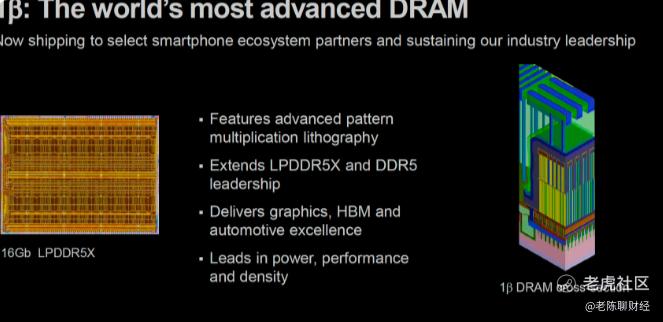

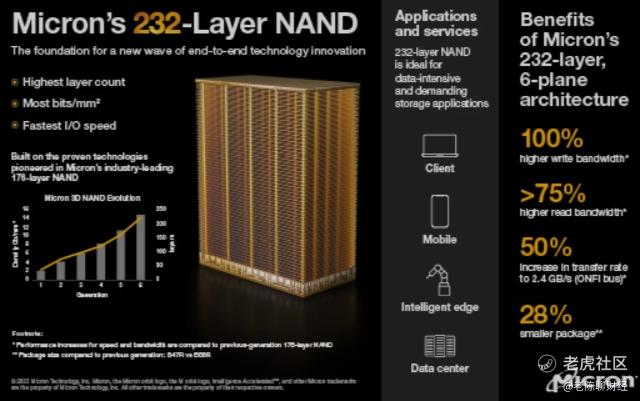

美光拥有为个人电脑、服务器和智能手机行业量身定制的全面产品阵容,包括DRAM和NAND产品。DRAM芯片是个人电脑和服务器中必不可少的组件,而NAND闪存芯片对智能手机和固态硬盘至关重要。美光的多元化产品组合和对创新的一贯关注使其能够获得新的交易。其最新推出的下一代GDDR7图形内存,提供了业界最高的位密度,目前接受AMD和Cadence公司的测试。

AMD计划使用GDDR7图形内存来创建响应更快、更真实的游戏。Cadence设计系统将利用GDDR7测试和验证其GDDR7物理IP,延续其与美光一起构建IP的传统。此外,美光还为英伟达公司提供其高带宽存储器HBM3E内存芯片。英伟达预计将使用HBM3E开发其H200图形处理器,将取代现有的H100芯片。美光此前宣布,其HBM芯片在2024年售罄,2025年供应的很大一部分已经分配完毕。

美光一直在从2022年末和2023年初经历的财务困境中复苏。从公司最近的几个季度的财务业绩来看,这种改善是显而易见的。在接下来4个季度中,它的每个季度收益都超过了分析师的普遍预期,平均惊喜为73.2%。在过去30天里,分析师提高了对当前财年和下一财年的预期。2024财年的盈利预期上调了26%至每股1.16美金,而2025财年的预期上调了15.3%至9.32美金。

总之,美光科技是任何科技组合中必不可少,它在科技生态系统中的重要角色和对创新的不懈关注使其成为一项引人注目的投资。随着科技进步刺激对高性能内存和存储解决方案的需求,美光将获得巨大收益。美光的财务稳定性进一步增强了其投资吸引力。公司有大量的现金储备,这对市场波动提供了缓冲。这种稳定的财务状况使美光能够继续投资研发,推动未来的创新和增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小米死多头·07-10不敢买点赞举报