被前副行长坑惨的桂林银行,再现关联贷款敞口风险

出品|拾盐士

作者|多面金融工作组

在监管要求下,近年来央企正在加速清退非主业金融投资。继中粮集团、中国电信、五矿集团等多家央企密集剥离转让银行股权后,近日南方电网旗下公司公开拍卖桂林银行股权引发广泛关注。

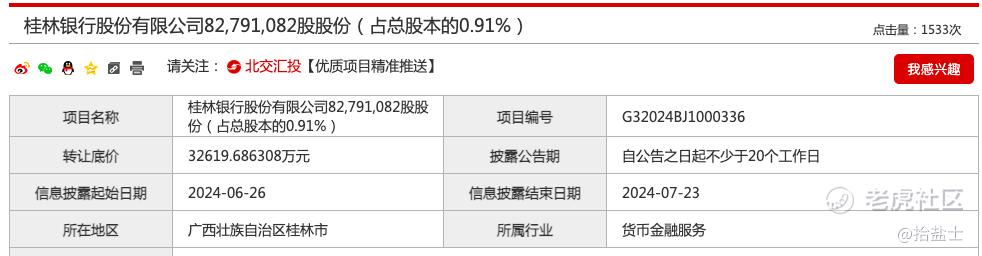

据北京产权交易所披露,桂林银行8279万股份被拍卖,转让底价为3.26亿元,股权转让方为桂林银行持股0.91%的股东——南方电网旗下公司广西鑫盟投资集团有限责任公司,如此次股权转让成功,那么该公司将不再是桂林银行股东。

图源/北京产权交易所网站

业内人士分析称,银行机构股权能否成功拍卖,一般受银行股权定价、经营业绩、盈利前景等多重因素影响。

反观桂林银行,虽然近两年里业绩和规模持续增长,但其盈利能力并不达标。2021年到2023年,桂林银行资产利润率分别为0.35%、0.37%和0.42%,连续三年低于0.6%的监管红线。

此外,资产不良率上升、内控合规风险频出,也为桂林银行未来发展和能否顺利上市蒙上一层不确定的阴影。近年来,桂林银行不仅因为信贷资金被挪用等问题多次收到监管罚单,还有多名高管和负责人卷入关联交易等违规风险之中。

中诚信国际认为,桂林银行盈利能力和流动性风险管理水平仍有待提升,资本充足水平有所下降,未来资产质量仍面临一定下行压力。

规模业绩双增背后隐藏风险

盈利能力不足多项监管指标“亮红灯”

自2022年1月起,银行上市一度陷入停滞期。A股上市银行扩容至42家后,银行在资本市场逐渐沉寂。Wind数据显示,近两年来正在排队IPO的银行机构中,几乎没有能真正圆梦资本市场的“幸运儿”。

而桂林银行虽然是广西资产规模最大的老牌银行,但其IPO之路也已经走了13年之久,终于在2023年8月进入了约为两年的上市辅导期。

多年以来,推动桂林银行成功上市是历任掌舵人的愿景。

公开信息显示,桂林银行于2011年就开始筹备IPO。彼时,桂林银行原董事长王能首次提出“争取5年内上市”的目标,并于2015年推动桂林银行在新三板上市,但由于希望未来条件成熟时争取直接在主板上市,该行在一年后又撤回挂牌新三板申请。

2019年,吴东履新桂林银行副董事长及行长,接过了带领该行IPO的“接力棒”,并在接受媒体采访时许下宏愿:“将适时向广西证监局申报上市辅导,加快上市步伐,力争3-5年内在主板申报IPO。”

为了达成上市目标,吴东治下的桂林银行资本动作频频,积极补充资金并完善股权结构。不仅发行了累计40亿元的资本债券,还在三年时间内先后完成了7轮增资扩股,募资金额达101.61亿元。

今年已是吴东许下IPO愿景的第五年,桂林银行距离IPO仅一步之遥。如果一切顺利,那么在2025年4月至6月完成辅导期后,桂林银行则有望敲开资本市场的大门。但这“最后一步”的距离究竟有多远,谁也不敢妄下结论。

从业绩和资产规模来看,吴东带领桂林银行实现了稳健增长。

财报显示,2023年桂林银行实现营业收入103.62亿元,同比增长13.14%;实现净利润20.69亿元,同比增长36.39%。

截至2023年末该行资产总额为5057.19亿元,较年初增长9.53%;存款总额3424.28亿元,较年初增长11.43%;贷款总额2897.57亿元,较年初增长13.69%。同时,资本充足率为12.07%,拨备覆盖率为143.01%,流动性比率为86.51%。

图片来源于桂林银行年报

但在23年业绩双位数增长背后,近年来桂林银行资产利润率、成本收入比等多项关键指标逼近监管红线,甚至亮起“红灯”。还面临高度依赖净利息收入以及不良贷款率走高等资产风险。

作为一个筹备IPO的企业,桂林银行除了收入结构存在风险之外,还面临者净息差持续收窄的风险。

2023年,桂林银行的利息净收入达105.03亿元,同比增长20.58%,占营业收入的比重高达91.39%。2022年-2023年桂林银行的存贷比分别为76.43%、78.06%,低于监管指标≤75%的要求。

大公国际研报显示,桂林银行的净息差已经跌破2%,而且继续承压。2020年该行净息差是1.44%,2021年未提供,2022年是1.96%。而大公国际的披露的数据显示,桂林银行2020年净息差是2.00%,2021年为1.96%,2022年是1.83%,而2023年末国内商业银行净息差已降至1.69%。

此外,桂林银行多项盈利相关指标也踩了监管“红线”。

桂林银行2020年至2022年的资产利润率分别为0.34%、0.35%和0.37%,资本利润率(不含永续债)分别是5.54%、6.46%和6.02%。而根据《商业银行风险监管核心指标(试行)》要求,商业银行资产利润率不应低于0.6%、资本利润率不应低于11%,桂林银行连续三年的盈利能力指标远低于监管要求。

资产质量连年下滑

关联交易“痼疾”难愈

值得警惕的是,桂林银行资产质量也正在连年下滑。

2023年,桂林银行不良贷款额约为48.8亿元,较年初上升9.1亿元;不良贷款率1.66%,较年初上升0.12%。拨备覆盖率为146.65%,接近130%的监管红线,远低于同期末商业银行的平均拨备覆盖率205.85%。

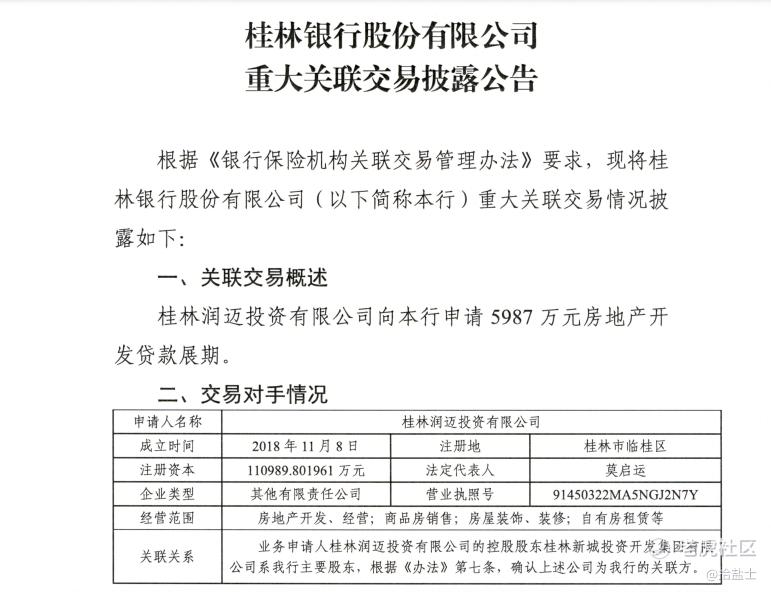

虽然桂林银行拨备覆盖率常年在130%-150%之间浮动,远低于很多不良率更低的银行,似乎对于化解信用风险具备充分信心,但进入2024年以来,桂林银行依然面临着大额关联贷款展期的风险。

前不久,桂林银行发布了一则重大关联交易公告,桂林润迈投资有限公司申请将5987万元的房地产开发贷款展期。桂林润迈投资有限公司为桂林新城投资开发集团的控股子公司,2023年年报显示,新城投资开发集团持有桂林银行42890.66万股,持股比例为4.73%。

事实上,桂林银行与新城投资开发集团关联交易颇为频繁。截至2023年末,桂林银行通过贷款、债券投资、资管计划等方式,向新城投资开发集团的授信风险敞口余额为571442万元,占资本净额比例为12.68%。

不仅如此,桂林银行对第一大股东桂林市交通投资控股集团的关联贷款更高,授信风险敞口余额为663138.75万元,占资本净额比例为14.74%。

长期大额的关联贷款交易,使桂林银行敞口风险不断升高。截至2023年末,该行的关联交易授信风险敞口为167亿元,占资本净额的36.94%,关联交易用信金额达169亿元。

关联交易可能给银行带来的风险不言而喻,而且在冲刺IPO的关键时期,桂林银行就曾因关联交易和内部腐败栽过大跟头。

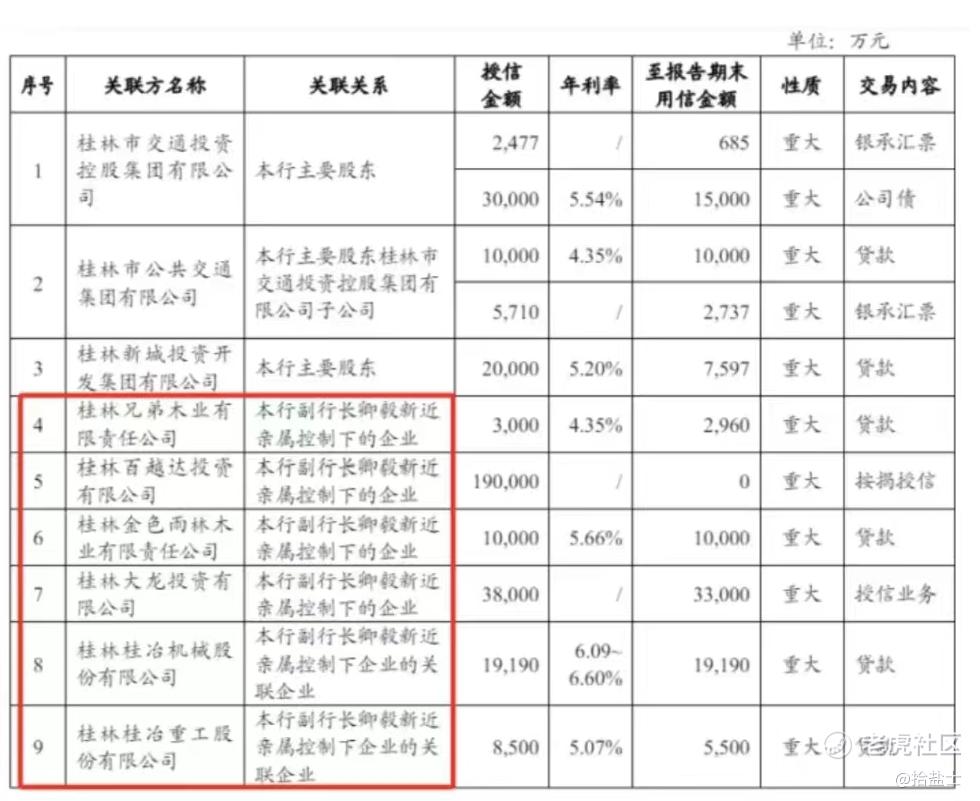

2022年1月,桂林银行原党委委员、副行长卿毅新因涉嫌严重违纪违法被有关部门调查,并涉及多起重大关联交易。

桂林银行财报显示,2019年该行与9家关联方发生重大关联交易,其中6家企业均是卿毅新亲属控制下的企业,重大关联交易内容主要为贷款、按揭授信、授信业务等,授信金额共计达26.87亿元;2020年再次与卿毅新亲属控制下的7家企业发生了关联交易,授信金额为15.16亿元。

图片来源于桂林银行官网

这笔关联贷款给桂林银行造成了不可挽回的损失,成为卿毅新“落马”的一大原因,也让桂林银行的合规管理漏洞无可避免的暴露出来。2019年7月,桂林银行因“违反审慎经营规则,承接并处置不良资产”等违法违规行为被处以40万元罚款,卿毅新被给予警告处罚。

事实上,卿毅新并非个例,近年来桂林银行已有多名高管涉嫌违法违规甚至锒铛入狱,近年来高管变动也十分频繁。

2021年1月,桂林银行临桂支行行长刘某华、时任临桂支行业务科经理廖某甲因犯违规出具金融票证罪,涉案金额高达2.65亿,被桂林市七星区人民法院判处刘某华有期徒刑三年、判处廖某甲有期徒刑一年六个月。

2021年8月,桂林银行另一高管原金融市场部总经理刘嵩落马。据中国裁判文书网的判决书显示,刘嵩任职期间,利用职务便利,在办理企业融资、基金销售时,千方百计收取企业好处费,累计受贿727万元。

多名高管相继“落马”,凸显出该行内控合规和人员管理等方面存在漏洞,这些漏洞也体现在业务合规层面上。近三年来,桂林银行因基金销售业务违规、信贷资金被挪用等问题多次收到监管部门罚单。

2023年8月7日,广西证监局向桂林银行出具警示函,显示桂林银行未能强化人员资质管理,基金销售系统记录存在不具备基金销售资格人员信息,将未经基金销售授权的分支机构纳入基金销售考核范围,不符合相关规定,被广西证监局采取出具警示函的监管措施,并记入证券期货市场诚信档案。

图片来源于广西监管局官网

2022年5月,桂林银行南宁宾阳支行因承兑汇票贸易背景审核不严,签发无真实贸易背景的票据;信贷资金被挪用于银承汇票和信用证保证金,虚增存款;贸易融资资金被挪用至房地产领域,被罚款110万元。

2022年底,桂林银行还因关联企业授信管理不到位、违规清收处置不良资产、违规通过直销银行向“四证”不齐项目提供融资被罚130万元。

由此看来,虽然桂林银行距上市似乎“临门一脚”,但前路依然充满未知。盈利指标是否能达到监管要求,内控合规问题能否改善,都将是市场关注的重点。

资深投行人士王骥跃认为,上市从来都不是公司的当然权利,没有行业地位的公司,也很难上市后持续增长。对于区域中小银行而言,目前提升经营能力、降低经营风险、提升资产质量更为重要。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。