一周要闻回顾:经济数据全线垮塌,鲍威尔放鸽

七月的第一周,市场迎来了许多数据和大事冲击,PMI数据远低于预期,失业率上升都加大了对美联储降息的押注,鲍威尔也表示通胀取得进展,晚些时候降息合适;此外,市场开始计价特朗普回归,美元,美债收益率一度走强,法国选举好于预期,英国工党完胜,支持欧元英镑和欧洲指数走强,这也刺激了美元走弱等。在本周数据公布后,市场预期今年降息50bp,明年降息100bp。

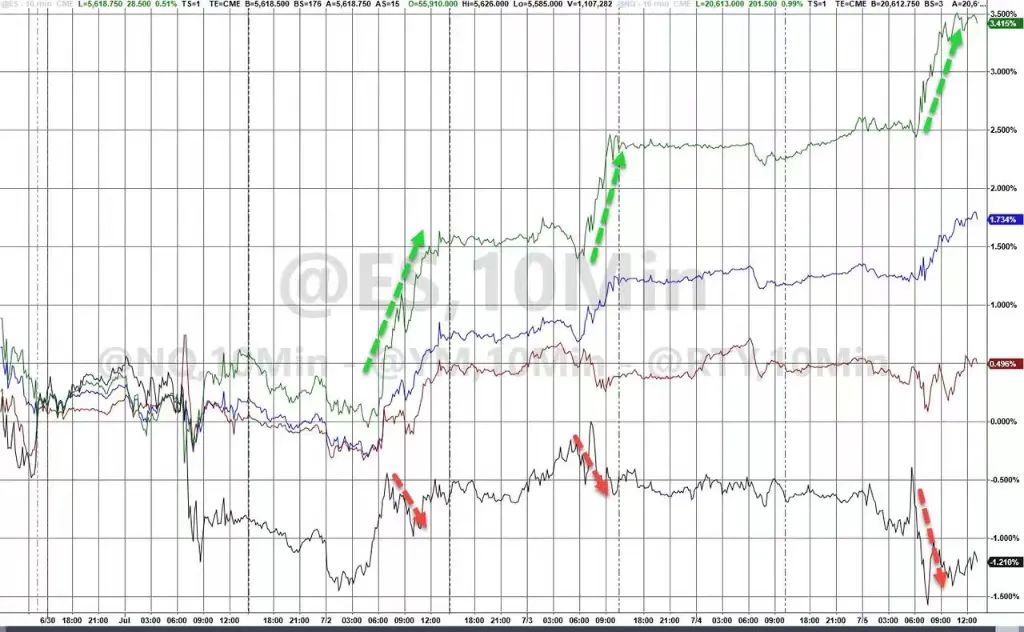

具体来看,本周美股三大股指均录得涨幅,纳指涨3.5%,标普涨1.95%,纳指100涨3.6%,均再创新高,道指也反弹0.66%,而罗素2000跌1%,年线微幅下跌;板块方面,大型科技股居多的可选消费,IT,通信板块领涨,衰退担忧下,顺周期的能源,工业和被拜登讲话打击的医疗板块下跌;大型科技股方面,微软本周涨4.6%,总市值3.475万亿美元,苹果涨7.46%,总市值3.47万亿美元,竞争非常激烈,英伟达涨1.85%,周五逆势跌近2%,总市值3.095万亿美元,此前被分析师降级到中性称空间有限面临竞争;谷歌A和C均涨超4.6%,亚马逊涨近3.5%,meta周五大涨近6%,因为推出了新的大模型,MAAGM五大科技股周五均创下收盘新高;特斯拉周五再涨超2%,本月大涨超27%,抹去年内跌幅年线转涨,总市值站上8000亿美元,其他半导体股也普涨,台积电,AMD涨近6%,博通涨超6%,阿斯麦涨超5%,目前台积电总市值超过9500亿美元,很快接近万亿美元大关;其他个股方面,美国重要大银行本周均录得涨幅,医疗个股分化,礼来盘中被拜登敲打后仍然累涨,道指第一大权重联合健康跌超4%,诺和诺德微跌0.3%,周二周三盘中均跌超4%;此外,埃克森美孚,雪佛龙等能源股也下跌,衰退担忧和与油价的劈叉施压能源板块。

贵金属方面,受益于疲软的美元,现货黄金本周涨近2.8%,收盘站上2390;现货白银本周涨超7%,收盘站上31美元关口以上;钯金本周也涨超6%,此前低位大反弹,轧空对反弹有部分作用。

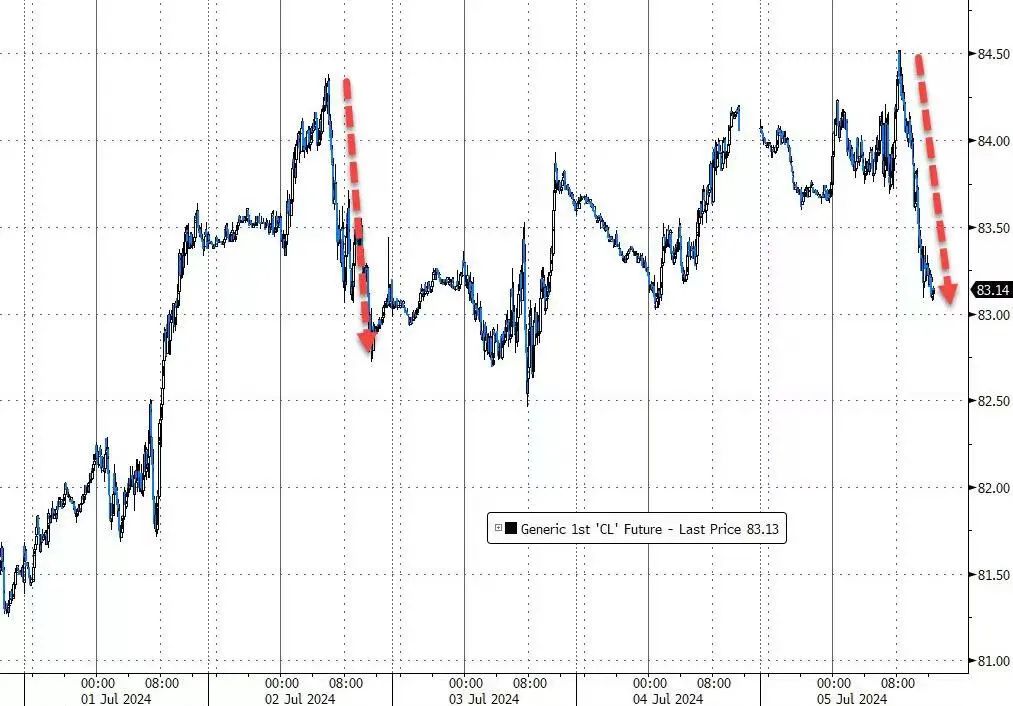

大宗商品方面,两油本周均录得涨幅,夏季出行季到来和原油库存低于预期对油价形成支撑,不过经济数据走软打压涨幅;本周两油均涨超2%,布伦特接近87美元,WTI站上83美元,均周线四连涨。

政治缓和,经济走弱,美元指数DXY本周跌0.92%,受法国选举提振欧元兑美元涨超1.1%,英镑涨1.3%,日元微涨,盘中接近162关口后回落,收盘低于161;不过德法经济数据不佳,欧央行年内或还有两次降息,欧元上行幅度或有限;而工党获胜后英镑或继续走强,但对出口商偏多的英国富时100指数或构成压力;日本方面,市场猜测日本当局下一个心理关口在163以上,日央行7月或继续缩减购债,但加息仍然需要商榷。

各期限美债方面,考虑到特朗普交易和对降息押注,长债收益率领涨,此后短债收益率领跌,收益曲线倒挂收窄,本周2Y美债跌15bp,10Y美债跌12bp,纽约尾盘10Y收益率为4.28%,2Y为4.6%,倒挂幅度收窄到约32bp。有评论认为,美债收益率曲线逐步收窄倒挂或许是衰退的前兆,本周的数据似乎也在证明这一点。

加密货币方面,本周许多货币闪崩,截止笔者发稿,BTC周线跌近6%,盘中一度跌到53500美元下方,爆仓无数,有评论认为是流动性稀缺,暗示美股或承压,也有评论认为和交易所重开,许多人获利无数抛压大有关,还有人认为是许多国家政府也在抛售导致;莱特币,狗狗币等表现更差,笔者接触到的投资者有许多被爆仓的,实在应该做好风控。

美联储方面,周二鲍威尔在欧央行论坛释放鸽派信号,称通胀下行好于预期,称经济在放缓,美联储会毫不犹豫采取行动降息,不过拒绝就9月降息给出明确评价;美联储会议纪要称,对降息还需要更多数据来提振信心,不过最近的报告还比较乐观,同时警告低收入群体的财务消费状况;周五公布的美联储在半年度货币政策报告上表示,美国通胀正在缓解,就业市场已恢复到由于疫情使美国经济陷入混乱之前的“紧张但不过热”局面。报告称,在住房服务这一关键领域,价格上涨速度回到疫情危机前的水平可能只是时间问题。与此同时,就业市场“在今年上半年继续恢复平衡”。由于许多经济部门的职位空缺减少,劳动力需求有所缓解,而在移民强劲增长的支持下,劳动力供应继续增加。报告认为,劳动力需求和供应之间的平衡似乎与疫情爆发前的情况类似,当时劳动力市场相对紧张,但没有过热。此外,名义工资增长正继续放缓。美联储官员方面,大鸽派古尔斯比释放明确降息讯号,三把手威廉姆斯称通胀取得进展,但降息需要更多好的数据,总体来看鲍威尔释放的信号更为鸽派,交易员也在加大对美联储降息的押注。

市场继续等待下周的鲍威尔证词,CPI报告等,评估美国经济路径,美联储降息前景。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。