3000亿营收压顶,贾少谦豪掷24亿加码多元化

文/Leon

编辑/侯煜

2025年,按照既定目标,海信集团整体营收要达到3000亿元;不过,截至2023年年末,海信集团整体营规模收只有2000亿元。

对于2023年初从林澜任上接手海信的新帅贾少谦而言,要在两年内,实现千亿营收增量是个无与伦比的挑战。和美的集团(000333.SZ)、TCL集团(000100.SZ)等提前布局多元化的企业相比,海信集团的业务仍然围绕着家电。

彩电业是毛利低行业,在过去数年,海信视像凭借精益化管理、技术主见,营收、利润均实现了逆势大幅增长;海信新品牌Vidda利用黑电业务的产业链优势,杀入投影市场,实现了降维打击。

不过仅凭拳头业务和既有资源,快速提升业务体量,实现营收规模扩大,并不现实。海信家电(000921.SZ)一直徘徊在二线阵营,很难跻身白电行业寡头阵营。

在此局面下,贾少谦憋了一个大招——收购科林电气。

笃定收购,志在必得

这场收购战始于今年3月中旬。科林电气(603050.SH)曾发布公告称,公司多个股东将部分持股和剩余股票表决权转让予青岛海信网络能源股份有限公司(以下简称“海信网能”)。6月初,海信网能正式向科林电气股东抛出要约收购邀请,至6月26日结束。

目前,海信网能共计持有9520.80万股公司股份,占总股本的34.94%,合计持有公司44.51%的表决权,成为企业法人,总计花费超24亿元。虽然完成了要约收购,但海信网能暂时还没有拿下科林电气的控制权,博弈仍在继续。

科林电气创始人、董事长张成锁将此次收购描述为“偷袭”。为了阻止此次收购,张成锁在数月前向石家庄国投集团寻求增援,迅速在二级市场吸纳股份,在要约收购之前一度达到11.18%。加上张成锁个人持股11.07%,科林阵营目前持股比例在22.24%左右,张成锁依然是实际控制人。

作为一家主要从事电气设备制造及服务的公司,科林电气的两大主要业务是“配用电装备”和“智能能源”,具体的业务包括智能电网配电、分布式光伏电站EPC、储能设备及电站建设、充电桩建设及运维等等。结合海信的主营业务,张成锁认为,海信与科林电气没有什么产业协同,海信对科林赋能的可能性非常小。

不过,资本市场对于此次收购的看法还是相对正面的,多家机构将科林电气的评级调整为增持或中性。股价方面,科林电气7月3日收盘价22.69,小幅上涨;4日开盘小幅下跌后再次上涨至23.03元。

同样是要约收购、志在必得,海信收购科林电气的过程不禁让人想到TCL集团收购奥马。不同的是,海信收购科林电气并不是为了家电业务基本盘,而是要明确第二曲线战略来实现集团业绩增长。

集团营收破2000亿元 ,七成来自家电

目前,海信集团共拥有5家上市公司,分别是:海信家电(000921)、海信视像(600060)、三电控股(6444)、乾照光电(300102)以及科林电气,海信家电和海信视像无疑是基本盘,为集团贡献了大部分的收入和利润。

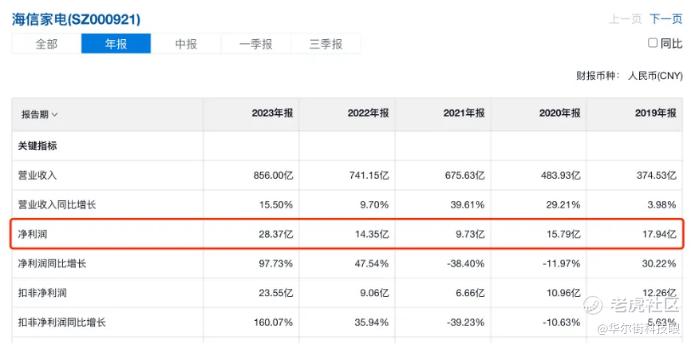

据海信官网显示,海信集团2023年营收突破2000亿元。其中,海信家电营收856亿元,同比增长15.5%;净利润28.37亿元,同比增长97.73%。海信视像营收536.16亿元,同比增长17.22%;归母净利润20.96亿元,同比增长24.82%。两家上市公司贡献了海信集团近70%的收入。

相对来说,收购两家上市公司对于海信来说,更多是战略意义。三电控股是一家主营汽车空调业务的日本公司,于2021年3月被海信以13亿元收购,坊间一度认为海信要进军新能源汽车行业。然而3年过去了,海信尚未有大动作,三电控股更多是海信空调业务的补充。2023年,三电控股营收91亿元,海信获得的投资收益约为2.21亿元。

乾照光电方面,2023年营收为23.87亿元,同比增长40.63%。乾照光电主营半导体光电产品研发、生产和销售,产品包括LED/Mini LED/Micro LED芯片、外延片等。海信收购乾照光电的意义在于对Mini LED/Micro LED领域的投资,实现产业链协同。数据显示,2023年前三季度Mini LED全球电视市场中,海信以27%份额位居第二,仅次于三星(39%)。

从业务分布和营收构成来看,海信无疑是一家综合家电制造商。白电+黑电总营收在1400亿元左右,从规模上来说属于中国家电企业的二线阵营。

早在2020年,时任海信集团董事长周厚健就制定了“2025年全球收入突破3000亿元”的目标。2022年周厚健退休,贾少谦在2023年接下重任,并且用一年时间就完成了2000亿元营收的阶段性目标。接下来的问题是:剩下的1000亿元怎么赚?

接棒3000亿元目标, 新帅压力大

贾少谦接棒以来,对海信集团进行了一系列变革。人事方面,启用于芝涛、刘鑫等“70后”高管;业务层面,对海信的组织架构进行了大刀阔斧的调整,主要方向包括两方面:统一To C产业群以及大力发展海外市场。

海信家电和海信视像两大上市公司分别辐射白黑电市场,在品牌、产品、研发、营销等方面实现统一标准,全面发力消费市场。

但外部环境也不是那么乐观。首先是海信家电。海信家电的品牌矩阵包括海信、科龙、容声、日立等,主营冰洗等白电。从其856亿元的营收规模来看,目前在白电市场处于第二阵营,远远落后于白电三巨头。

第一阵营中,美的集团2023年营收3737亿元,其中的2957.9亿元来自暖通空调及消费电器;格力电器2023年营收2050.18亿元,空调业务占比74.14%;海尔智家2023年营收2614.28亿元,增速为白电三巨头第一。

另外,虽然2023年海信家电实现了营收和净利润双增长,但结合其5年内财报来看,2023年净利润的增长更接近触底反弹,而非实打实的“产品驱动式”增长。

家电市场竞争极为激烈,一线阵营品牌拥有相对较高的品牌忠诚度和市占规模,除非发生重大变故,否则很难从中抢到较大的市场份额。在白电三巨头仍保持稳定营收和利润增长的情况下,海信家电可以寻求自身规模和利润的增长,但很难反超竞争对手。

海信寻求增长的第二个维度是海外市场。

6月28日,贾少谦出席夏季达沃斯论坛时表示,海信对全球化的信心坚定不移,坚持自主品牌建设,向世界展现中国品牌的力量。贾少谦认为,要成为全球品牌,必须在欧美日主流市场建设品牌,中国产品的质量和稳定性已经不亚于其他国家的产品。

贾少谦征战海外市场的第一把利刃是海信电视。海信电视业务归属于海信视像这家上市公司,由于领域相对垂直,营收能力实际上是超过海信家电。海信官网新闻稿称:“权威市场调研机构Omdia发布的数据显示,2023年海信系电视全球出货量2611万台,蝉联全球第二,同比增长6.4%,在全球TOP5品牌中连续两年增长最快。”

或许是数据口径存在差异,TCL在官方新闻稿中也宣称2023年TCL电视全球效率市占率量第二。但不论谁是第二,全球黑电市场的争夺是非常激烈的。报告称,2024年全球电视市场预计增量仅为0.6%,其中中国市场持续低迷,北美、欧洲和东南亚成为重点。

海信电视出海的重点是品牌建设,主要路径则是“体育营销”。目前正进行得如火如荼的2024欧洲杯,是海信的第三次赞助,使得海信电视欧洲市场份额从不足5%增长至14%。

不过,仅0.6%的市场增量显然是对电视厂商持续投入的考验。贾少谦也坦言:“体育营销是个慢功夫,三星从韩国企业变为世界企业与体育营销有很大关系。”在这个过程中,缓慢的回报率是显而易见的。

在白电业务处于回调状态、黑电市场大环境增长有限的情况下,海信集团的3000亿年营收目标显得极为艰难。在这种情况下,开辟新赛道、寻求第二增长曲线就变成海信迫切的需求。

于是,海信选择了加码新能源赛道。

新能源能否成为第二增长曲线?

在选择新赛道方面,家电企业倾向于选择新能源业务,主要涉及光伏、储能等细分领域。一方面,新能源能够赋能家电制造业,实现碳中和目标;另一方面,储能业务还可以与家电产品实现协同效应,实现家庭能源自给自足。

以美的集团为例,2016年进军新能源市场,先后收购合康新能和科陆电子,获得了光伏EPC、储能的关键技术,并与自身商业业务结合。比如美的智能楼宇,开发出具有稳定、高效的储能热管理空调液冷机组。2023年,美的新能源及工业技术营收279亿元,同比增长29%,三大工业板块为美的集团贡献了约23%的收入,并有效提升了美的集团的利润率。

另一个成功将新能源业务发展为第二增长曲线的家电厂商是创维。创维集团2023年营收690.31亿元,同比增长29.1%。其中新能源业务收入233.96亿元,同比增长95.9%,已占总营收的33%左右。实现这一成绩,创维只用了4年。

回到海信,新能源实际上一直是重要的战略方向。海信网能总经理史文伯在接受媒体采访时表示,海信布局新型电网、新能源是一项重大长远决策,也是海信集团整体战略规划的重要组成内容。

海信网能成立于2020年11月,主营业务包括数据中心、通信站点温控解决方案、储能温控解决方案和特种定制类产品四大板块。史文伯介绍道,海信自研的功率器件、功率模块是电力电子行业的基础核心部件,广泛用于变频、储能、充电等行业,能够赋能科林电气的产品和解决方案,打造独特竞争力。

事实上,《华尔街科技眼》还发现,海信收购科林电气的一个重要原因是看好其在海外市场的表现。

科林电气在2023年度报告中指出,在深耕国内市场的同时,积极开拓海外市场,成功中标了马尔代夫配电升级、赞比亚变电站、南美12MW光伏电站、莱索托高地引水等多个项目。海外市场助力科林电气实现了营收同比增长48.88%、归母净利润同比上涨161.36%的出色业绩。

同时,业内人士认为全球能源转型周期到来,电网、储能设备出海规模有望持续增长。

东吴证券分析报告称,全球“再工业化+能源转型+AI+电网更新”四大驱动因素开启电力设备需求大周期,海外需求旺盛,包括海风外送、国家互联等,涉及美国、欧洲、中东和南美等国家及地区。

西南证券《电网设备出海专题报告》则认为,海外用电需求持续增长,驱动电网和储能设备市场发展。其中,变压器、电表、输变电设备需求旺盛,利好我国相关产业及企业。

如此一来,海信网能+科林电气的组合,也符合贾少谦“海信对全球化的信心坚定不移”的设想,有希望成为海信集团除家电之外的第二把利刃。

“敌意收购”难磨合

相对于海信集团的志在必得,科林电气张成锁十分抵触此次要约收购,这或许意味着两家公司的整合过程会比较艰难。

据悉,在海信网能去上市公司证券部递交权益变动报告书原件时,受到张成锁的百般阻挠,包括命令门卫堵住大门、禁止证券部工作人员和董秘向交易所递交海信网能的信息披露文件等,场面一度十分激烈。

海信网能方面,否认了张成锁“上述交易披露后,海信网能也没有和我正式沟通”的说法,表示海信一直遵守证券市场规则,依法合情合理收购,也与张成锁进行了前期沟通。史文伯还透露,张成锁之所以抵触海信收购,是因为其与某公司早就签了股权转让协议。

同时,海信方面已经以口头和书面方式向石家庄市委、市政府保证,海信成功收购科林电气后,不会变更上市公司注册地、生产地、纳税地、生产场所、管理机构等,也不会搬离石家庄,反而会进一步加大投资,助力科林电气做大做强,走向全球。

然而,很多时候巨头的并购行为并非都是圆满结局。在并购行为中,企业核心人员流失在所难免,虽然可能带不走企业专利和核心技术,但会导致整合期过长,对企业的未来发展产生一定负面影响。

TCL集团花费百亿收购天津中环就是一个反面案例。TCL创始人、董事长李东生曾表示,收购中环除了加速推进碳中和目标外,还希望中环的光伏产业与TCL华星实现协同,实现生态链领跑。然而,自2020年完成收购后,TCL耗时4年依然未能驾驭中环,导致其近12年的单季度连续盈利的傲人业绩破灭。

作为国内最早的五家光伏企业之一,中环在被TCL收购后错误地高估了光伏市场的前景,押注硅料大量囤货,却迎来价格大跌;中环赋能TCL华星,也仅仅局限在少数几个屋顶光伏基地,中环本身未能开拓更大的市场,创造更多利益。2023年,TCL中环营收591.46亿元,同比下降11.74%,归母净利润更是同比下降49.9%。

另外,海信作为一个收购老手,自身案例也并非都是理想的。2005年,海信集团开始并购科龙电器,总计花费了4年时间、耗费大量精力才完成收购,一度让时任海信集团董事长周厚健都感到后悔:“如果知道要拖这么久,我不会同意这起收购。”

收购之后,海信和科龙因南北企业文化不同而摩擦不断,导致一部分科龙高管相继离职。海信甚至将自己本部空调和冰箱的骨干都派去科龙,花费了大量时间和人力成本才将科龙真正“海信化”。

然而,科龙对于海信集团在白电市场的赋能却没有想象中的大。据奥维云网数据显示,2024年第一季度空调市占率排名前三名的分别为美的、格力和华凌。海信排名第七位,市占率4.95%;科龙市占率仅为1.71%,同比下滑0.14%。

如今,海信集团进入贾少谦时代,整体战略也从专注家电市场转向多元化,并放眼全球化。目前来看,强硬收购科林电气极有可能让海信陷入争夺控制权的拉锯战,全球新能源市场也充满变数,海信集团的3000亿元目标依然面临巨大挑战。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。