中国和新加坡市场正在为进一步增长做好准备

从新加坡投资者的角度

在我的上一篇文章中,我已经说明了为什么我从2016年7月开始投资中国市场。至今已为我得到了大约一倍的回报,我将继续持有这一非常宝贵的资产。

在这个充满不确定性和波动性的时代,我之所以考虑将更多的重点放在中国和新加坡,主要有三个关键因素

一、它们的下行风险有限

二、两国的现金储备

三、潜在的长期增长前景

它们的下行风险都很有限

中国证券交易早在19世纪60年代就开始了,而上海证券交易所成立1920年。然而,由于第二次世界大战和文化大革命,上海证券交易所于1990年才得以重新开放。1990年至今,中国股市只仅仅有30年的历史。

新加坡于1965年获得独立。虽然新加坡证券交易所成立于1973年,实际上在1984年,在重新定义其资本市场和它的结构,新加坡交易所经历了资产合并。因此,新加坡股市现在也只有36年的历史。

这两个市场都还很年轻,而且还有增长潜能。

美国市场

拥有228年历史的纽约证券交易所(NYSE)成立于1792年5月17日,当时24岁

的股票市场在纽约华尔街签署了《巴顿伍德协议》。作为一个世界上时间最长、历史最悠久的交易所,今天他的总市值不仅仅是在世界上最大也最昂贵的。

投资不仅仅是预测上行,而是管理潜在的主要下行风险

市盈率(P/E)或市盈率是衡量一家公司当前股价的相对价值。研究市盈率的目的是什么?它告诉我们,如果股票仍然是一个有价值的购买,或者如果它的价值太贵了。

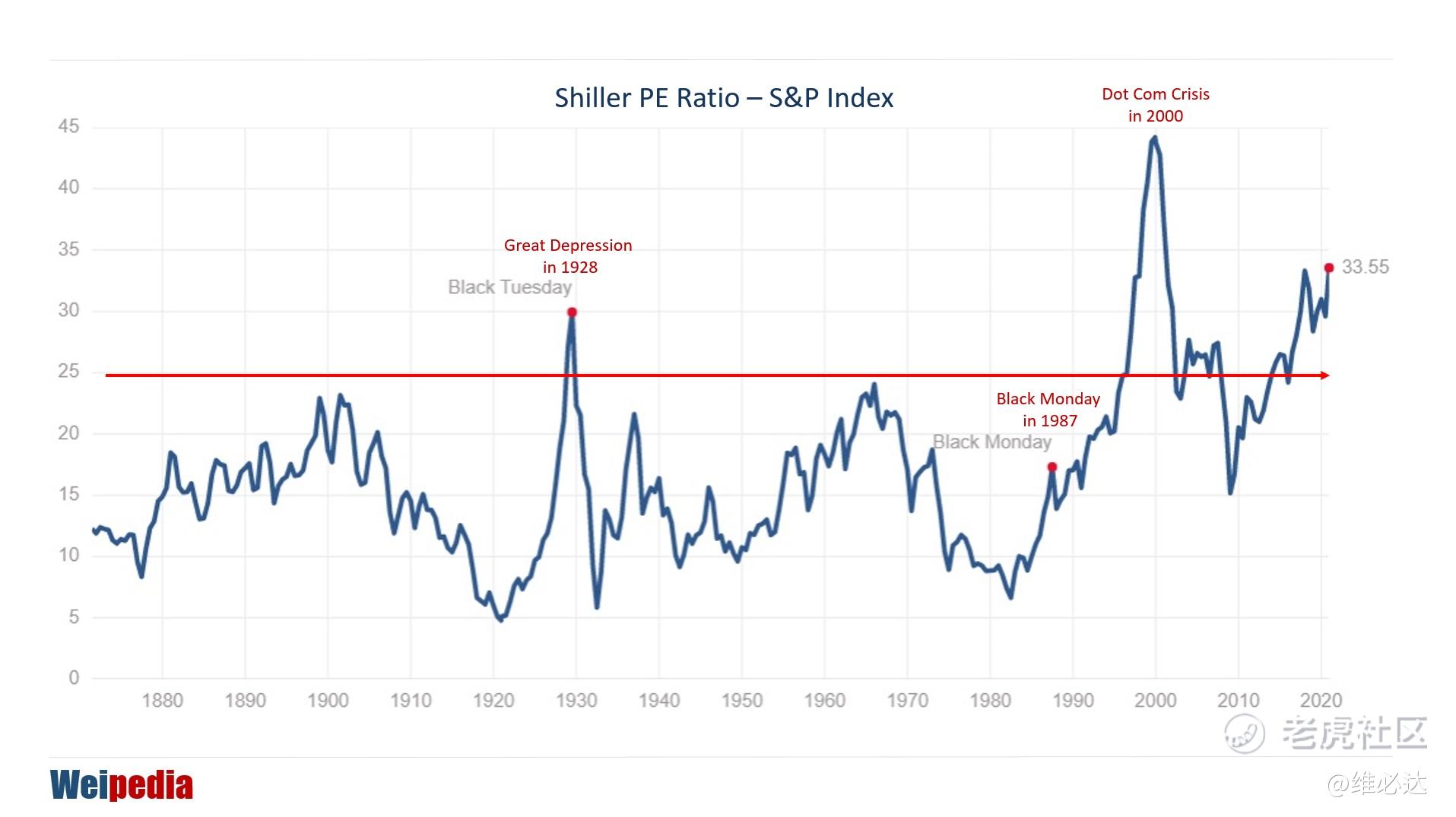

高风险的市场价值

上图描绘了过去150年来标普指数的市盈率及其表现。如果我们参考历史水平,25比率以下是安全的门槛,30比率及以上是危险水平。从历史上看,当它越过25比率时,市场将随后面临调整。

近期指数为33.55,这意味着投资美国市场必须灵活,而不是被动地进行投资因为风险相对的高。

幼儿市场的价值

年轻有时会被排除在外,因为他们仍处于发展阶段。我们的生命周期“幼儿-青少年-成人-老年”,市场也有其市场周期“复苏-扩张-收缩-衰退”。

大多数青少年面临的挑战是社会接纳。这是因为他们正在发展自己的个性,增强自己的力量,为成年阶段做准备。

根据SIBLIS研究公司在2020年6月的数据,上证综指市盈率为13.70。

根据CEIC在2020年11月的报告,新加坡市盈率为13.06。

就我个人而言,市盈率低于15,我将其归类为长期安全与价值投资。

总结

投资不仅仅是预测汇报,也需了解与管理风险。

在任何意外事件,无论是黑天鹅,还是灰犀牛情况,中国和新加坡股市风险有限。当我们还年轻时,跌倒后仍然能够再站起来重新开始跑步。我认识的许多投资者仍然回避这些幼儿市场,但我认识到他们的天赋和潜力,您呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。