私人飞机第一股——西锐港股IPO

最近三只新股元续科技、经发物业、中赣通信上市后纷纷暴跌,给刚热起来的打新氛围泼了一盆冷水,五六月份那一轮上涨更多是上市公司为了保发行的迷你募资额,很容易就被庄家带节奏了。

打新人热情一上来,庄家就顺势把货卖给散户躺平不干活,股价就自由落体了,吓的正在招股的7只新股都没啥人打了,目前孖展最高的都没有超过10倍,也许这才是港股IPO应有的样子,大热必死,现在可以抱着买彩票的心态打一点。

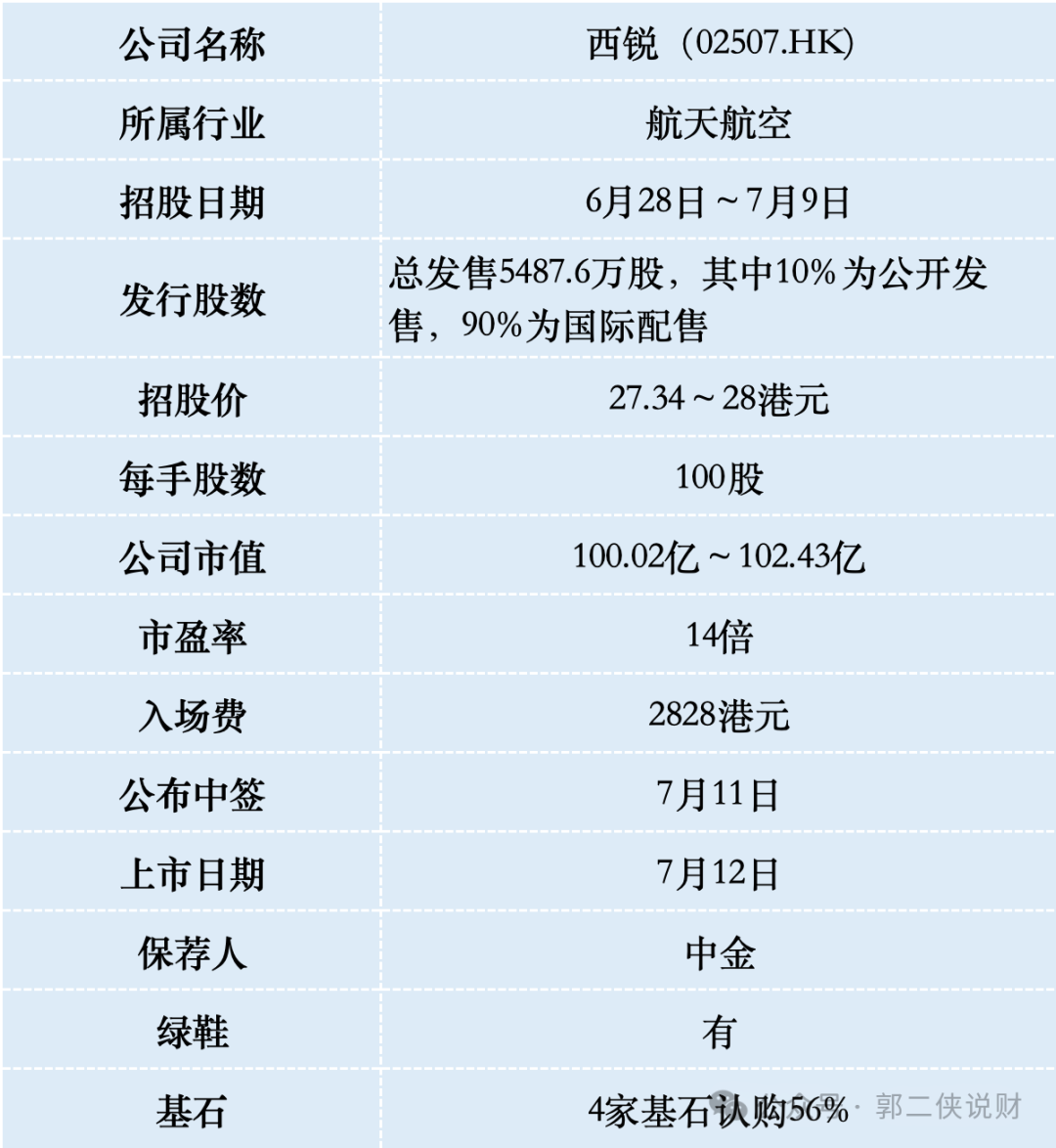

一、招股信息

二、公司概况

西锐飞机,成立于1987年,总部和生产基地都在美国,2011年6月被中航通飞合并收购,而中航通飞的母公司航空工业由国资委全资拥有,也就是说西锐现在是一家正宗的国企。

公司设计、生产和销售单引擎飞机,于2023年按交付飞机数量级,西锐飞机于全球私人航空市场的市场份额为32%。

西锐飞机的两条飞机产品线SR2X系列、愿景喷气机,已成功确立拥有者驾驶飞机的行业标准,目前已在60多个国家获得认证及验证。其中SR2X系列飞机通常最多可承载四名成年人和一名儿童,愿景喷气机通常最多可承载五名成年人和两名儿童。

自成立以来,截至2024年2月29日,西锐飞机已交付逾9,500架SR2X系列飞机和逾500架愿景喷气机,售价介于62.69万美元至324万美元。西锐拥有1383架飞机订单储备,将用以支持数年的生产。

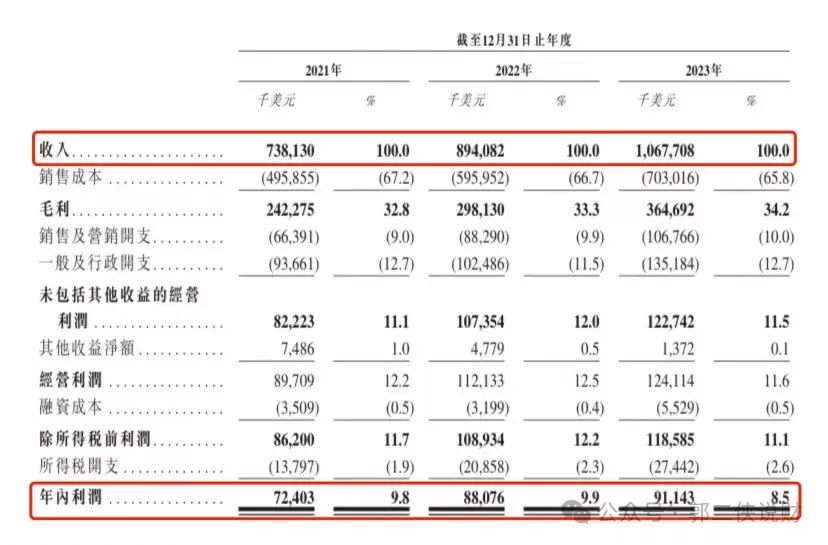

财务数据显示,在过去的2021年~2023年三个财政年度,西锐飞机的营业收入分别为7.38亿、8.94亿和10.68亿美元,相应的净利润分别为7240.3万、8807.6万和9114.3万美元。

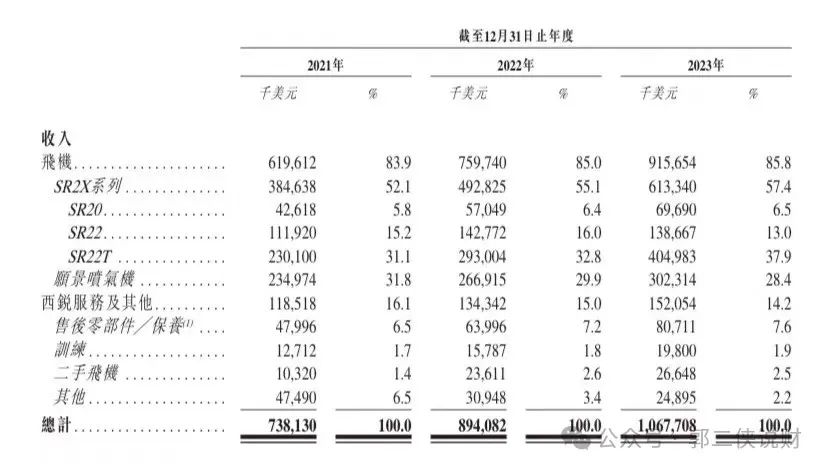

飞机业务收入占比不断提升,过去三年分别为83.9%、85%以及85.8%,除飞机销售之外,公司还提供西锐服务及其他,包括售后零件/保养、训练、二手飞机等其他收入。

截至2023年12月31日,西锐飞机向44个国家的客户销售飞机,在全球拥有242个授权服务中心。西锐飞机80%以上都是卖到北美洲,其次是欧洲,没有一架飞机卖到中国。

三、综合点评

由于私人飞机主要是服务于富裕阶层人群,市场规模整体偏小,行业成长天花板并不高。

A股上市公司万丰奥威旗下的万丰钻石拥有18款机型的全部产权,但由于其欠缺飞行训练等售后服务,其毛利率相对偏低。该公司飞机制造业务2023年上半年毛利率仅为23.3%,低于西锐飞机34%的毛利率。

不过万丰奥威其营收80%是来源汽车金属轻量化零部件,即便如此现在估值也有37倍,而西锐飞机估值才14倍,难道造飞机的还不如造汽车零部件的,这估值不贵。

西锐本次IPO发行股份占全部股份比例的15%,按照招股价27.67港元算,募资约15.18亿,5名基石锁定8.51万,流通盘6.67亿港元,盘子太大了,以目前港股市场的流动性怕是接不住。

西锐目前孖展1倍,最终大概率不会超购15倍启动回拨,甲乙组各27438手,按照1.5人申购算,预估一手中签率100%。

本轮新股中基本面最好的,估值即便是在港股也算合理,基石有国调基金参与,但盘子太大中签率太高,就算不破发也很难吃到大肉。

。。。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。