专注小分子药物研发的「药捷安康-B」首次递表,9轮融资投后估值45.9亿

来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:药捷安康于2024年6月27日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,联席保荐人为中信证券和华泰国际,公司是处于注册临床阶段的生物制药公司。2023年收入为118.1万元,净亏损为3.4亿元,研发开支占比100.31%。

LiveReport获悉,来自南京的药捷安康(南京)科技股份有限公司(以下简称“药捷安康”)于2024年6月27日在港交所递交上市申请,拟香港主板上市,这是该公司第1次递交上市申请,联席保荐人为中信证券和华泰国际。

公司是一家以临床需求为导向、处于注册临床阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。

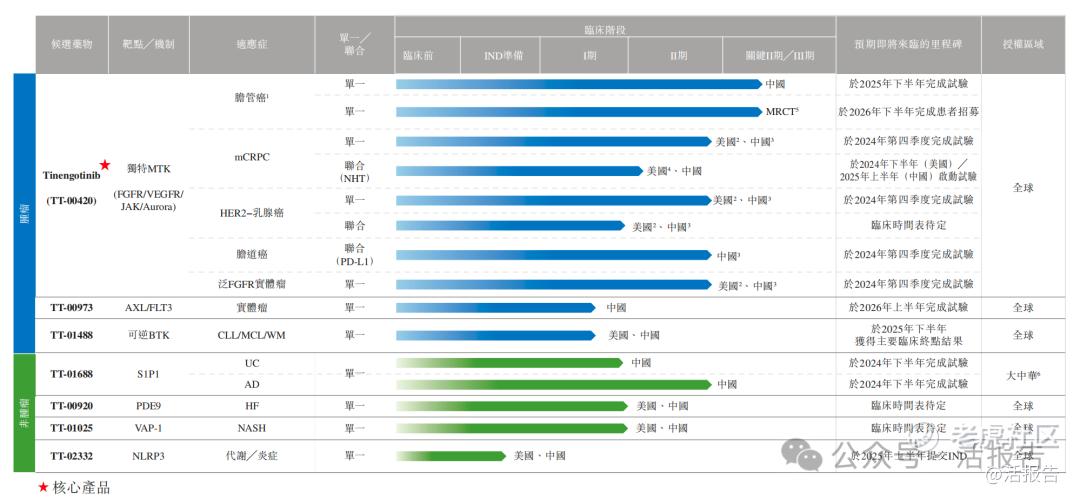

凭借本身全面融合的内部研发系统,公司已建立六款临床阶段候选产品及一款临床前阶段候选产品的管线。公司的核心产品Tinengotinib(TT-00420)是一款有潜力成为全球首创药物、处于注册阶段、自主研发的独特多靶点激酶(「MTK」)抑制剂(主要靶向三个关键通路(即FGFR/VEGFR、JAK和Aurora激酶))。

Tinengotinib有潜力治疗各种复发或难治、耐药实体瘤(包括胆管癌(「胆管癌」)、前列腺癌、乳腺癌、胆道系统癌症(「BTC」)和泛FGFR实体瘤)的未满足的临床需求。

来源:招股书

财务分析

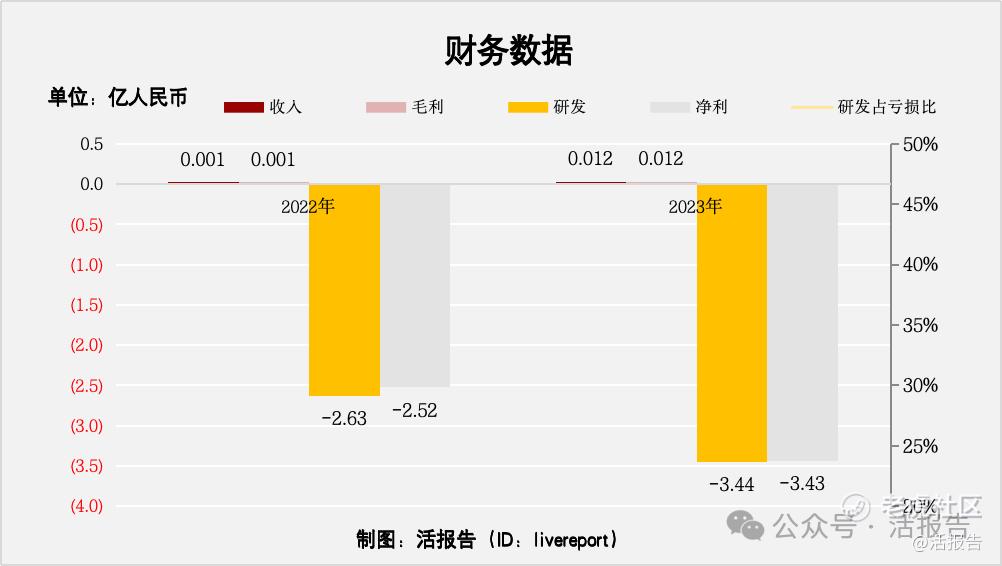

截至2023年12月31日止三个年度2021、2022、2023:

收入分别约为人民币12.4万元、118.1万元,2023年同比增长率为852.42%;

毛利分别约为人民币12.4万元、118.1万元,2023年同比增长率为852.42%;

研发分别约为人民币-2.6亿元、-3.4亿元,2023年同比增长率为31.22%;

净利润分别约为人民币-2.5亿元、-3.4亿元,2023年同比增长率为-236.30%;

研发占亏损比分别约为104.19%、100.31%;

来源:LiveReport大数据

公司暂时未实现商业化,收入主要来自与对外授权产品TT-01025有关的里程碑付款确认,而我们于往绩记录期间并无产生与TT-01025授权协议有关的任何成本,2023年收入增加主要源于于2023年将所有合约负债确认为收入;2023 年研发开支、管理费用增加较多。

截至2023年12月31日,公司流动资产总额8.46亿,流动负债总额1.03亿,经营活动现金流为-3.19亿,账上现金为4.97亿,公司表示营运资金足以应付至少未来12个月的成本的125%。

行业前景

小分子药物市场规模

全球肿瘤药物市场规模预计将由2022年的2,051亿美元增至2030年的4,586亿美元。在中国,受有利政策、患者支付能力不断提高及推出创新靶向药物的推动,肿瘤药物市场规模预计将由2022年的人民币2,336亿元增至2030年的人民币5,866亿元。

小分子药物是癌症治疗的一种重要方式。截至最后实际可行日期,FDA已批准96种新型小分子肿瘤靶向药物,而国家药品监督管理局则已批准84种有关药物。2018年至2023年,FDA及国家药品监督管理局批准的肿瘤药物中有三分之一为小分子靶向药物。

行业地位

截至最后实际可行日期,一款靶向FGFR的MTK抑制剂(即厄达替尼)获得FDA批准。截至最后实际可行日期,有三款处于临床阶段的靶向FGFR以及JAK、Aurora及VEGFR中一种或以上的MTK抑制剂。Tinengotinib为一款独特的靶向FGFR/VEGFR、JAK及Aurora的MTK抑制剂,使其能有效治疗胆管癌、mCRPC及HR+/HER2-乳腺癌。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:和誉-B(2256.HK)

公司为一家临床阶段的生物制药公司,致力于发现及开发创新且差异化的小分子肿瘤疗法。自2016年成立以来,公司已战略性地设计及开发由14个专注于肿瘤学的候选药物组成的管线,包括五种处于临床阶段的候选药物。公司的候选产品主要为注重小分子肿瘤精准治疗及小分子肿瘤免疫治疗领域的小分子药物。

来源:LiveReport大数据

主要股东

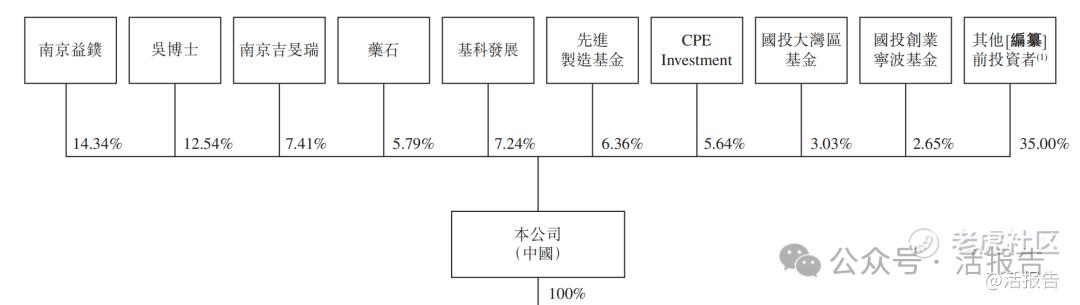

吴博士直接持股12.54%;雇员激励平台南京益镤持股14.34%;南京吉旻瑞持股7.41%;吴博士合计行使约34.29%的投票权;

药石持股5.79%;Morningside Venture通过基科发展持股7.24%;国投招商通过先进制造基金持股6.36%;CPE Investment 持股5.64%;国投创业通过国投大湾区基金、国投创业宁波基金分别持股3.03%、2.65%;其他前投资者持股35%。

来源:招股书

管理层情况

来源:招股书

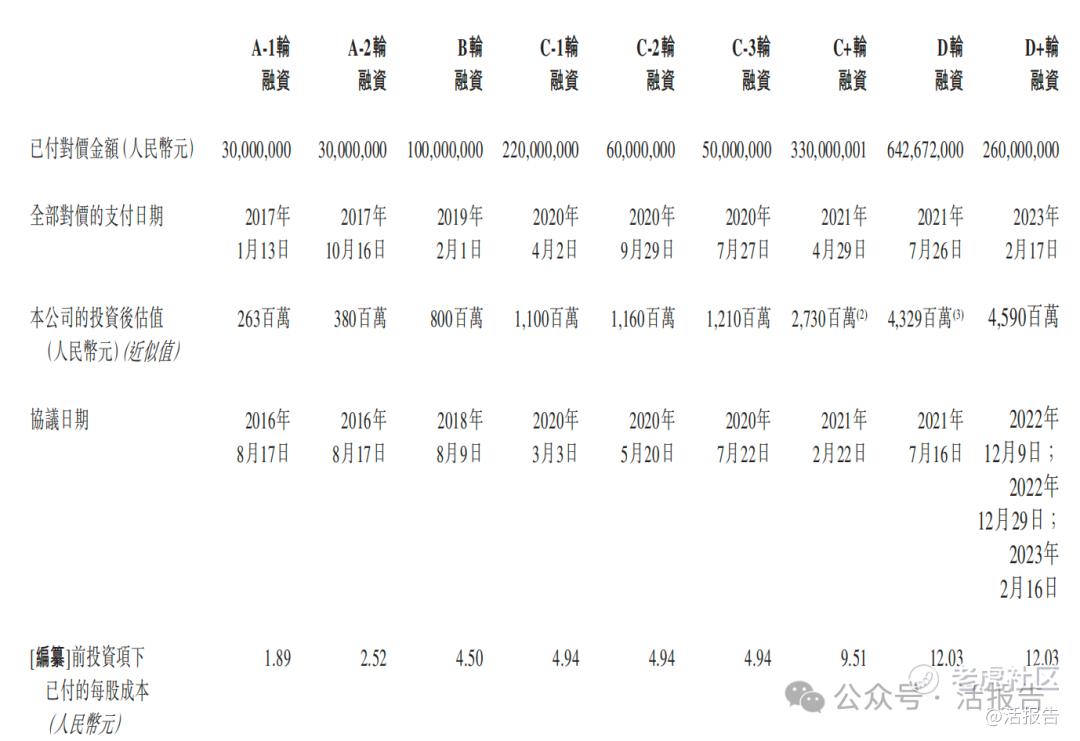

上市前融资

公司历经9轮融资,最新投后估值为45.9亿人民币。

来源:招股书

中介团队

据LiveReport大数据统计,药捷安康中介团队共计8家,其中保荐人2家,近期保荐项目数据一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

据LiveReport大数据统计,中信证券、华泰国际保荐项目首日破发率分别为25%、38.46%。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。