嘀嗒上市首日大跌,把压力传导到同行如祺出行上了

嘀嗒出行上市首日在尾盘大跌,把压力传导到紧随其后上市的同行如祺出行上了,曹操出行也于近日向港交所递交IPO招股书申请上市。

去年至今多个城市发布运力饱和预警,市场出现“僧多粥少”的情况。据网约车监管信息交互系统统计,截至2024年4月30日,全国共有349家网约车平台公司取得网约车平台经营许可,入场的企业还在不断增加。

经过多年发展,网约车平台早已脱离初创业态,成为各路资本的角力场,竞争白热化。

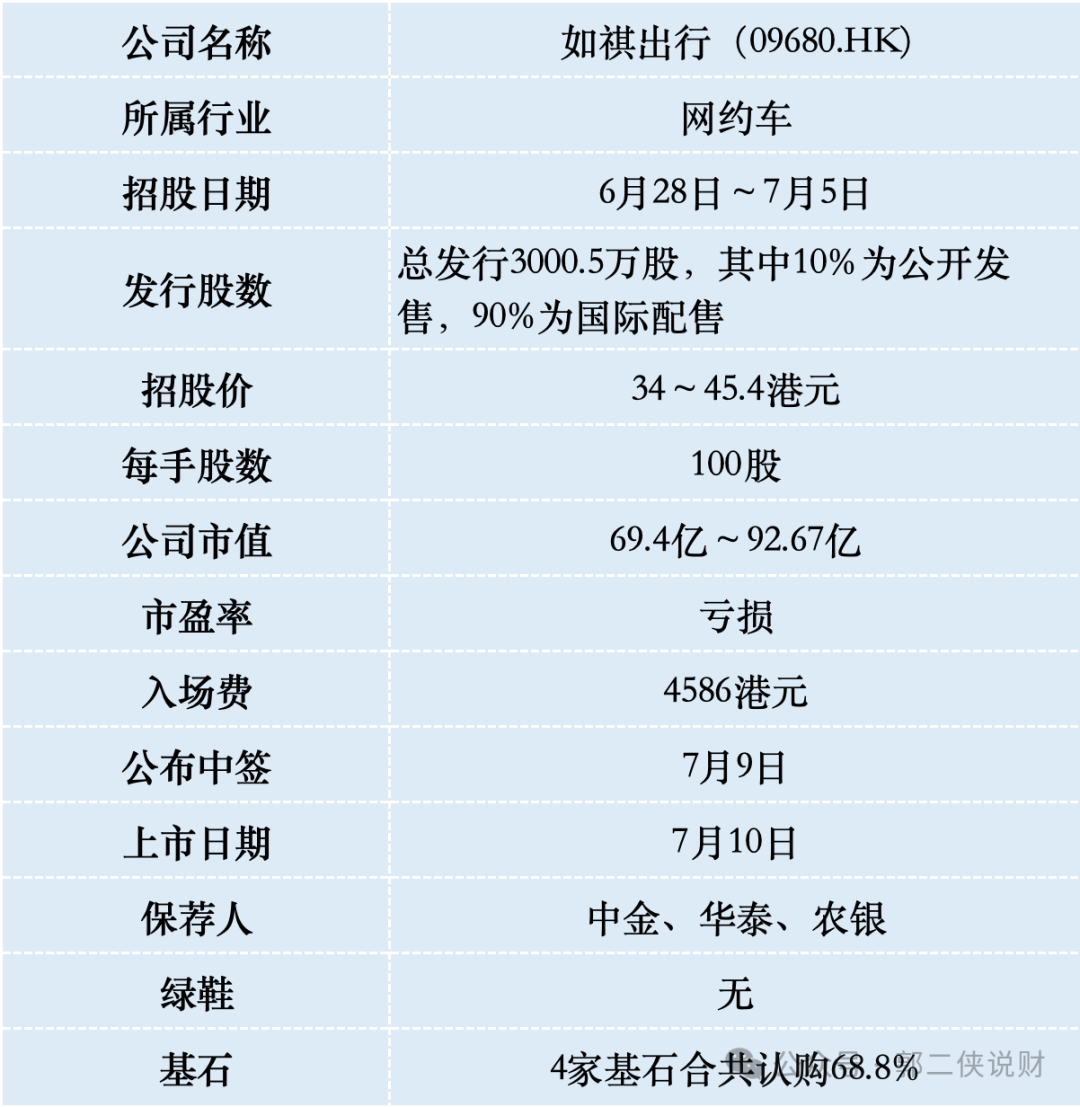

一、招股信息

二、公司概况

如祺出行,成立于2019年,作为中国的出行服务公司,主要提供网约车服务。

公司能够整合汽车和出行服务行业的丰富资源,服务并连接出行行业的各类参与者,包括乘客、司机、整车制造商、车辆服务提供商及自动驾驶解决方案供货商。

如祺出行由广汽集团、腾讯联合发起创立,其后引入一家领先的自动驾驶解决方案供货商小马智行作为战略股东。

于2023年按交易额计,如祺出行是大湾区第二大出行服务平台,市场份额5.6%。和排名第一市场份额56.5%的滴滴差距还很大。

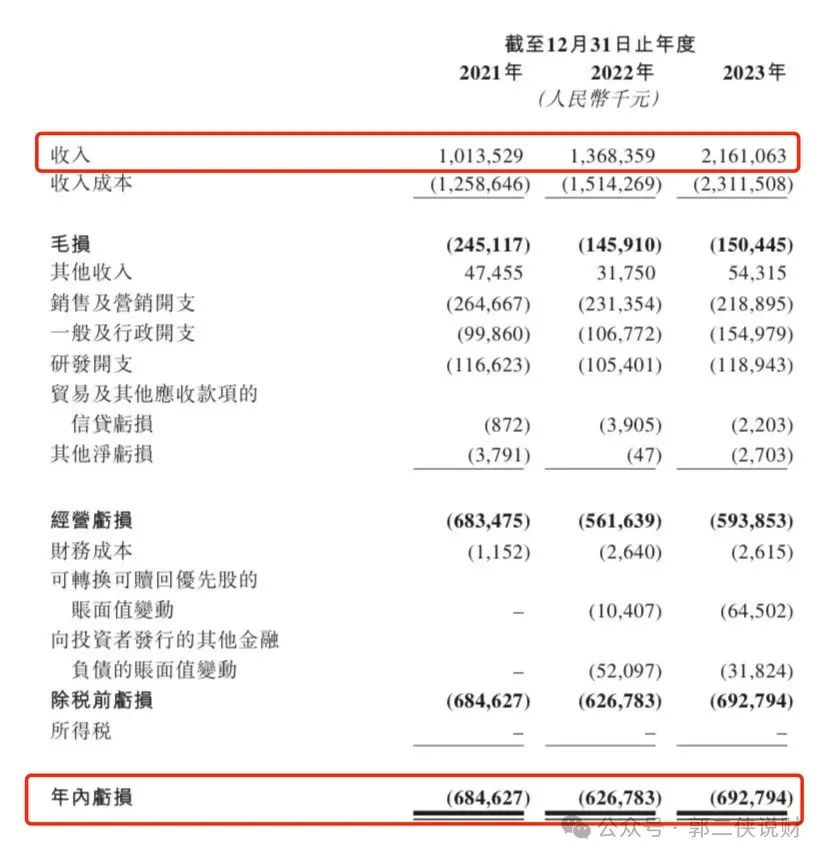

财务数据显示,在过去的2021年~2023年,如祺出行的营业收入分别为人民币10.14亿、13.68亿和21.61亿元,相应期间的净亏损分别为人民币6.85亿、6.27亿和6.93亿元。增收不增利,三年累计净亏损超过20亿元。

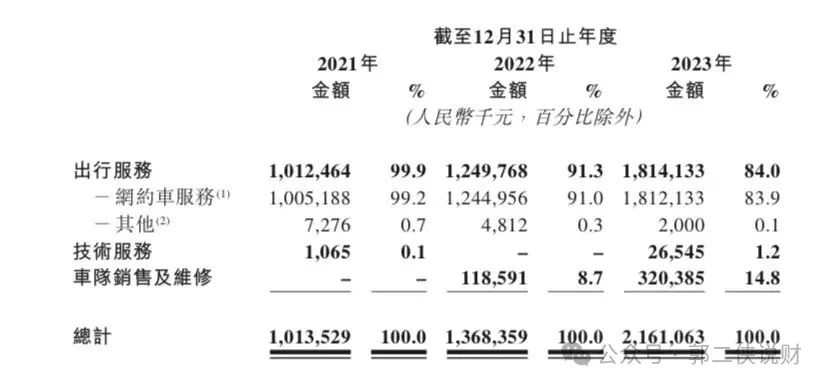

如祺出行的营收主要来自网约车服务,最近三年分别占其总收入的99.9%、91.3%和83.9%。

如祺出行在本次IPO前经历过三轮融资,其中广汽集团作为公司发起人数次领投,2023年8月B轮融资投后估值53.6亿元人民币(约57.6亿港币),按本次发行价中位数算估值81亿港币,一年时间估值上涨40%。

三、综合点评

网约车行业市场竞争激烈,加之成本控制能力有限,多数平台难以有效优化运营成本并实现盈利,普遍存在长期亏损问题。具体到如祺出行,虽然营收持续增长,但连续多年亏损,毛利率持续为负,面临严峻的财务压力。

如祺出行方面还坦言,预计在2024年~2026年将继续亏损及经营净现金流出。

反观刚刚上市的嘀嗒出行主要聚焦顺风车业务,通过整合社会闲置车辆资源,避免了高昂的车队建设和维护成本,实现了连续三年盈利,但上市后也免不了大跌,现在市值36亿,而还在持续亏损中的如祺出行市值81亿,显然太贵了。

如祺出行本次发行股份占全部股份比例的14.7%,按照招股价中位数39.7港元算,募资约11.9亿,4家基石锁定8.2万,流通盘3.7亿港元,就目前港股市场这个流动性,恐怕很难带得动这么大的盘子。

需要注意的是,本次IPO招股价上下限幅度高达34%,即便下限定价估值也不便宜,也没有安排绿鞋,这是准备躺平了吗。

如祺出行目前孖展不足1倍,最终大概率不会超购15倍启动回拨,甲乙组各15000手,按照8000人申购算,预估一手中签率100%,不参与

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。