[原创]第一个交作业的学霸,斩获20cm涨停

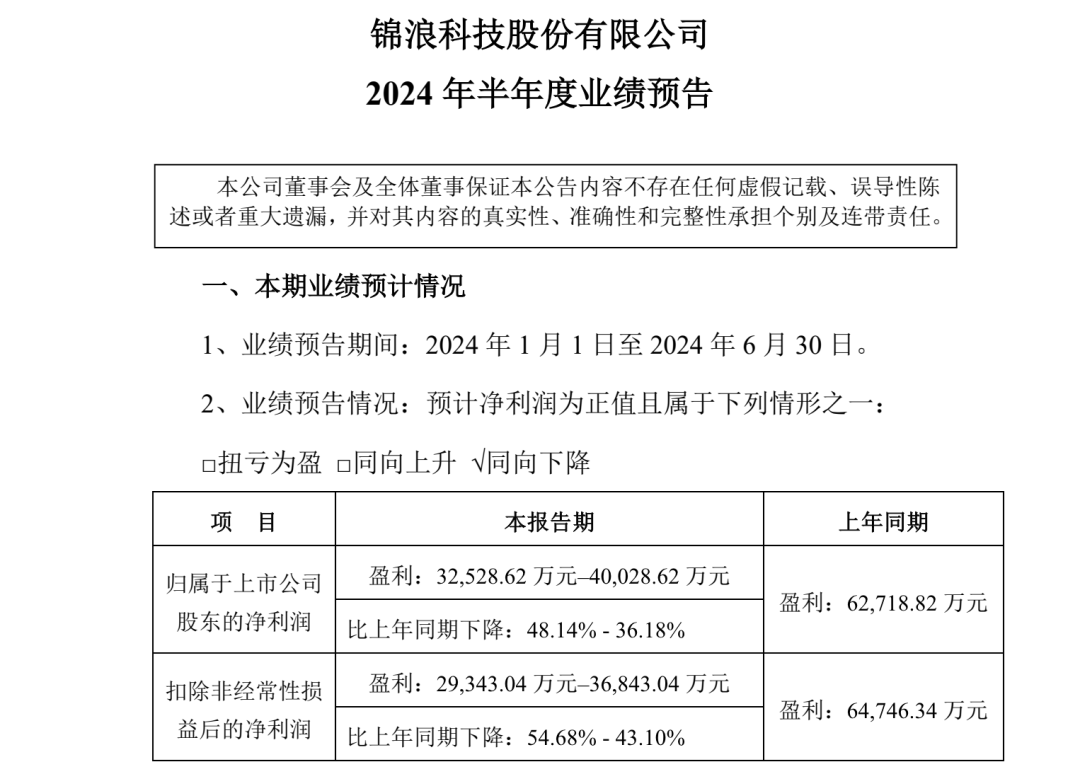

上周五(28号)一收盘,光伏逆变器、储能逆变器厂家锦浪科技就发布了2024年上半年业绩预告,2024年上半年实现归母净利润,3.25-4亿元,同比下降48.14%-36.18%。1-3月已实现净利润2028.62万元,预计2024年Q2实现归母净利润3.05-3.8亿元,环比增长1403%-1773%,环比改善幅度大超预期。

今天锦浪科技大幅高开,下午20%封板涨停。

光伏行业回调已久,原因无外乎以下几点:

1、出口下降。包括硅棒、硅片、电池、组件等光伏主材出口持续下降,逆变器也呈现同比、环比下降趋势;

2、产能过剩。光伏发展过快,产能打满而需求未跟上;

3、政策变化。一方面是中国政府的补贴调整和取消,再一个是美国对我国光伏的贸易政策打压;

4、价格战。行业内卷的结果,光伏价格战愈演愈烈。

5、资产减值。这是吞掉光伏企业净利润的一大元凶。随着产品价格下降,光伏企业要对存货和固定资产计提减值损失。2023年隆基计提70.25亿、通威计提62.36亿、天合光能计提了32.57亿。今年Q1隆基再度计提28.14亿资产减值损失。

在此大背景下,很多光伏企业的股票一路跳水,高位打二折是常态了,股价下跌幅度远大于业绩下滑幅度,预期差到极致。

锦浪科技就是典型的代表,Q1还只有2千万净利润,到Q2环比就跳跃式增长。锦浪科技给出的理由是报告期内光伏和储能逆变器的接单量持续向好,海外出货占比提升。

据机构的数据分析,锦浪科技的亮点在于户储逆变器和并网逆变器在亚非拉及欧洲的增长,出货量环比增幅超过70%。出货量环比增幅超过70%。同时还调高了2024、2025年的业绩预期。

此外,新能源电力生产、户用光伏发电系统业务改善,发电收入及少部分政府补助和分布式光伏系统处置等非经常收益大约贡献了3186万元。

Q2的业绩或许成为逆变器行业的一个拐点,光伏其他主材硅棒、硅片、电池、组件过于内卷、存货过大,业绩尚有不确定性。

只要预期足够差,利好的刺激作用还是立竿见影的。光伏逆变器是第一个,但不会是最后一个。坐等更多财报出炉。

今天出炉的财新制造业PMI也给了信心,6月财新制造业PMI51.8,前值51.7。而官方制造业PMI为49.5。两个数据相悖主要在于样本不一样,官方PMI以大中型企业为主,地产、消费比较弱,数据自然不好看。财新PMI以沿海中小企业为主,主要对应出口外贸,侧面说明我国中小企业的出口生意还算可以。

类似锦浪科技等出口企业或许在半年报中不断带来惊喜。

~~~

1、罕见央行出手“做空”国债

正当市场期待央行买国债释放流动性的时候,央行来了个反向操作,而且是新玩法,先借入国债,然后抛。

最近债券涨太多,分流股市资金过大,而央行手里并没有筹码,于是就从市场借入,借是为了卖出,这其实就是做空国债。

债市跌,提高市场风险偏好水平,利好股市。从此也开启了央行在二级市场常态化买卖国债。

2、蔚小理大涨

车企陆续公布了6月份销量,蔚来交付21209辆汽车,同比增长98.1%;理想交付新车47774辆,同比增长约47%;小鹏交付10668辆电动汽车,同比增长24%。

新势力蔚小理今晚美股大涨,内卷下的新能源车市场越来越有集中化的趋势,源源不断的输出爆款才能立足。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。