高负债高支出的中广核新能源,股价竟翻倍了?

今年电力股大都表现不错,也都各有逻辑。

公用事业化程度最高的水电,通常具有较低的运营成本,是一种稀缺性资源,有长期的净回报期,稳定的分红,在宏观低迷的时候,作为防御股备受关注。

火电则是收益于煤价下跌,甚至长期平稳,能够稳定分红预期,叠加电改关注度提升。核电则有机组审批加速预期。

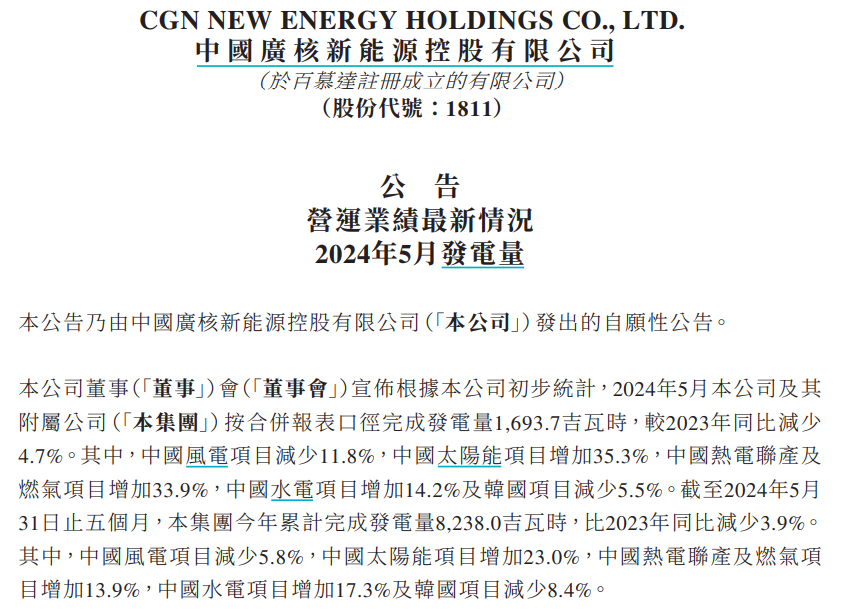

似乎就绿电没什么表现,大部分的绿电今年的股价都是下跌。不过也有几个表现不错,其中港股的中广核新能源的股价从低点到高点,倒是很丝滑的涨了一倍。不过其股价从更长的时间维度上看,似乎只是一个平平无奇的小反弹。

在5月发电量表现不佳的公告发出后,股价反而令人不解地大涨11%。

而后股价进入调整,是否就结束了这轮的暴力反弹?

一、度电利润领先行业

中广核新能源是中广核集团旗下唯一新能源上市平台,拥有集团境内新能源项目优先开发和收购的权利。中国广核能源国际控股为公司第一大股东,拥有公司 72.29%的股权。

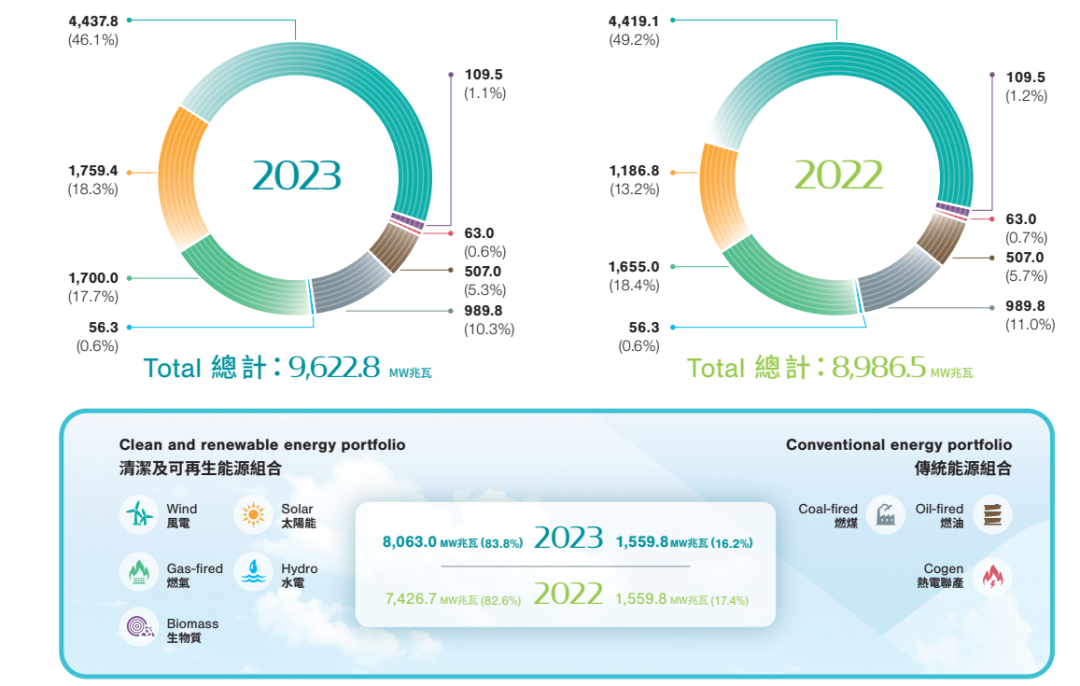

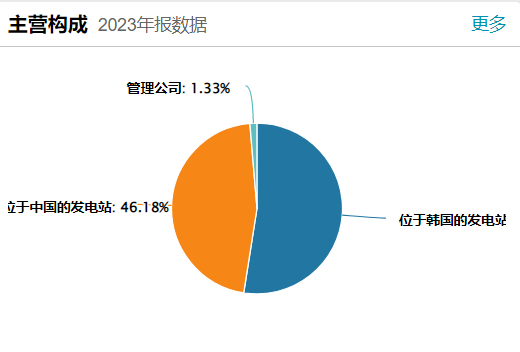

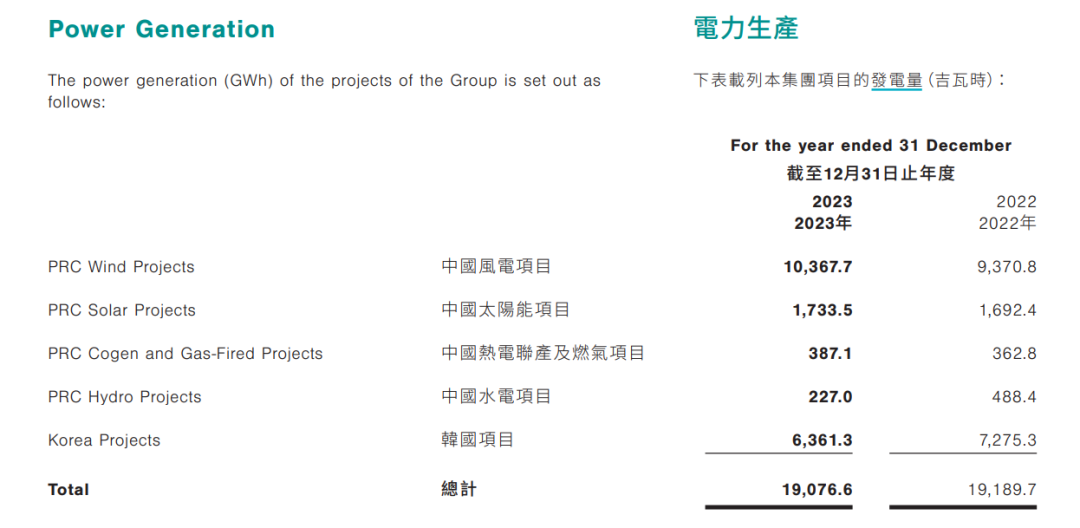

其业务分布于中国和韩国两地,其资产组合包括位于中国及韩国电力市场的风电、太阳能、燃气、燃煤、燃油、水电、热电联产、燃料电池及生物质发电项目。中国及韩国分别约占公司权益装机容量的77.5%及22.5%。

上市以后公司新能源装机快速增长,截至2023年底,公司拥有权益装机规模 962.2 万千瓦,其中风电/光伏/气电/煤电/水电/生物质的装机分别为 443.8/175.9/170/99/5.6/11 万千瓦。清洁及可再生能源项目(即风电、太阳能、燃气、水电、燃料电池及生物质项目)占公司权益装机容量的83.8%;传统能源项目(即燃煤、燃油及热电联产项目)占权益装机容量的16.2%。

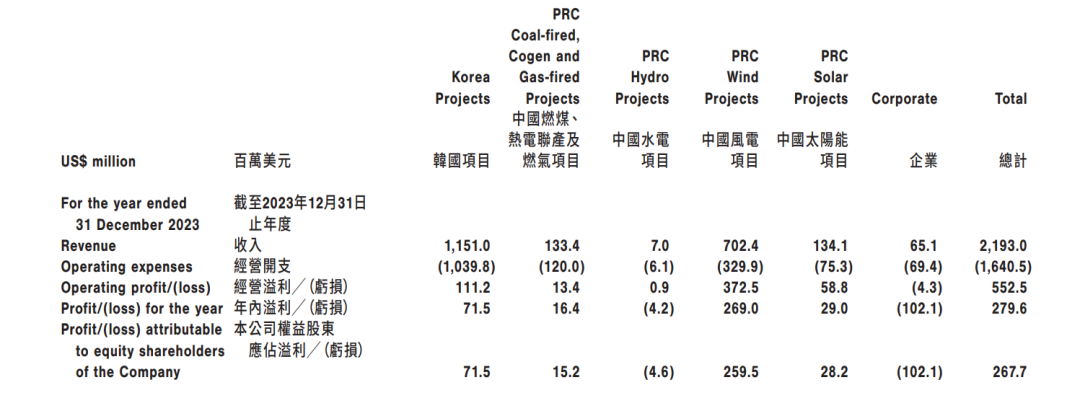

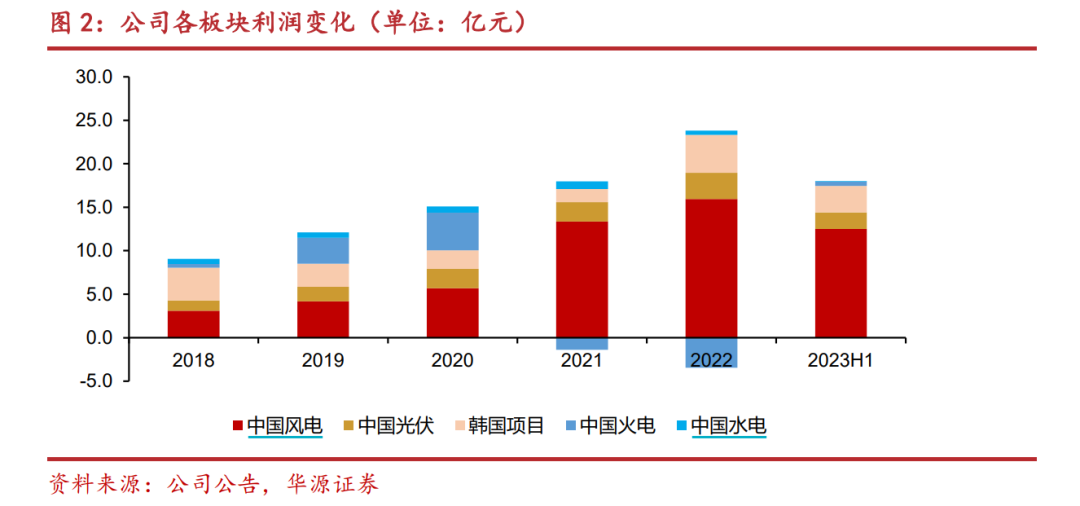

韩国燃气项目和中国新能源项目贡献了主要的营收和利润,2019-2020 年利润占比超70%,2021 年以来利润贡献接近 100%。

韩国项目的权益装机量虽然只占近五分之一,但是却具备较强的营收水平和较为稳定的盈利能力。

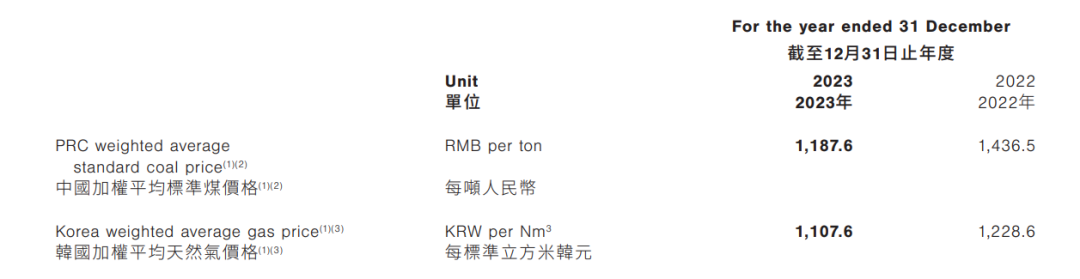

主要是由于韩国的燃气机组能够及时提高电价传导原材料成本,导致韩国项目的盈利始终保持在较高水平,2022 年韩国项目实现盈利 0.63 亿美元,较 2021年上涨 152%。2021年韩国燃气项目每千瓦时116.5韩元,到2022年则达到251.67韩元,2023年为232.12韩元。价格随着市场的情况进行波动调整。

不过韩国也在进行新能源转型,随着可再生能源的发电站的增多,公司韩国的燃气项目发电量近两年有所下滑,基本成为了一个现金流项目。整体韩国项目(燃油、燃气、生物质)近5年盈利基本保持稳定。

公司在中国煤电、燃气机组均主要位于湖北,热电联产项目主要位于江苏。受燃煤成本影响大,整个火电项目 2021-2022 年亏损较为严重。2023 年以来,随着煤炭价格逐步回归正常,中国煤电项目盈利好转明显,2023年盈利上亿。

如果后续煤炭价格能够稳定,这部分盈利也会较为稳定。

公司最主要的资产还是新能源部分。上市后,集团就持续注入风电和光伏资产,近几年风电、光伏的利润持续增长,构成公司盈利贡献主体。

公司新增装机也是以风电为主,在当前风机价格持续下降的背景下,预计公司新增风电项目盈利较高。

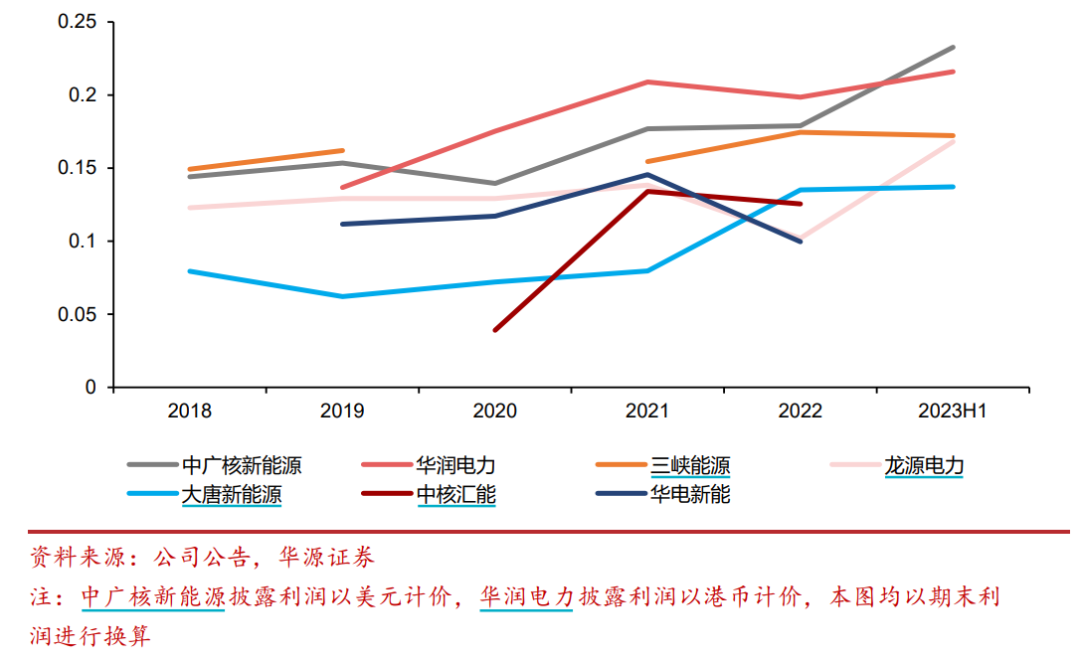

同时背靠集团资源,公司新能源项目较为优质,基本上项目盈利能力在全行业中位于前列,度电利润位于行业第一梯队,

根据华源证券的统计,从 2018-2023 年上半年的历史业绩来看,公司的度电利润持续高于大多数的新能源公司,仅略低于华润电力,基本处于行业第一梯队。

二、高负债低估值

所以,依靠着优质的资产,中广核新能源的回报表现还算不错。

从数据上看,中广核新能源的资产回报水平,过去几年的ROE表现都要大幅领先于同业。

不过除了归因于领先同业的周转率,还有惊人的近80%的高负债率。

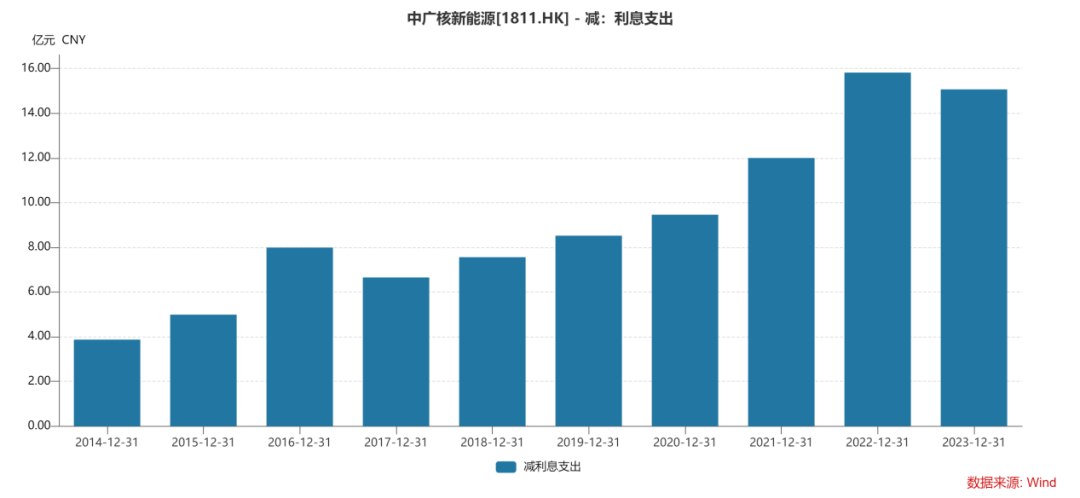

公司光是其长期借贷部分就超过300亿人民币,如今一年的利息支出就达到了15亿元。这样的负债水平,对于一般企业来说基本是高危范围,但是最中广核新能源来说属于还能接受的范围。

为什么这么说呢?

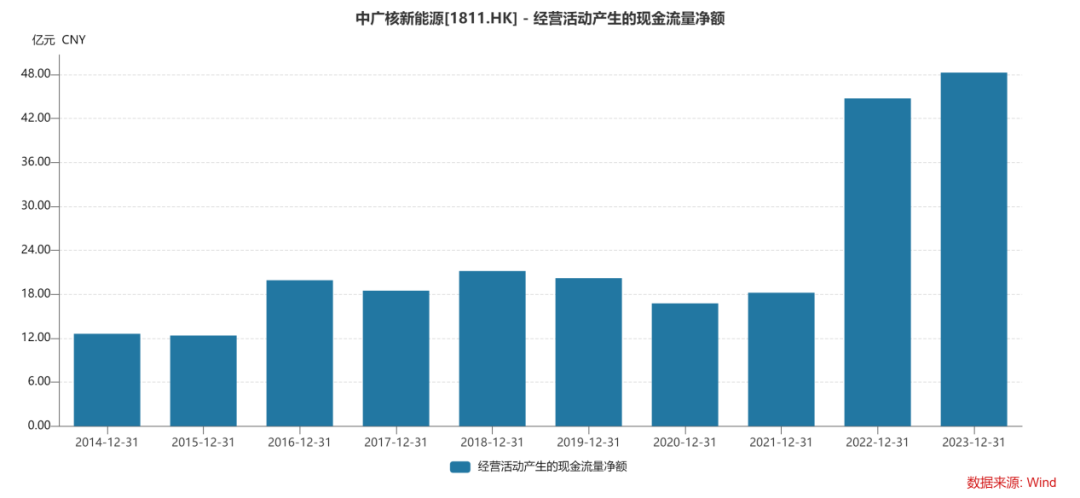

主要是因为公司整体的现金流较为充裕,2023年经营性现金流超过48亿元,加上背靠中广核集团,虽然负债高,但是风险大概率是可控。只是大部分的现金流又要拿去资本开支,所以中广核的资金沉淀较难。2023年的资本开支就有45.7亿元。相比降低负债,先把好的资产拿下似乎对于公司来说更为重要。

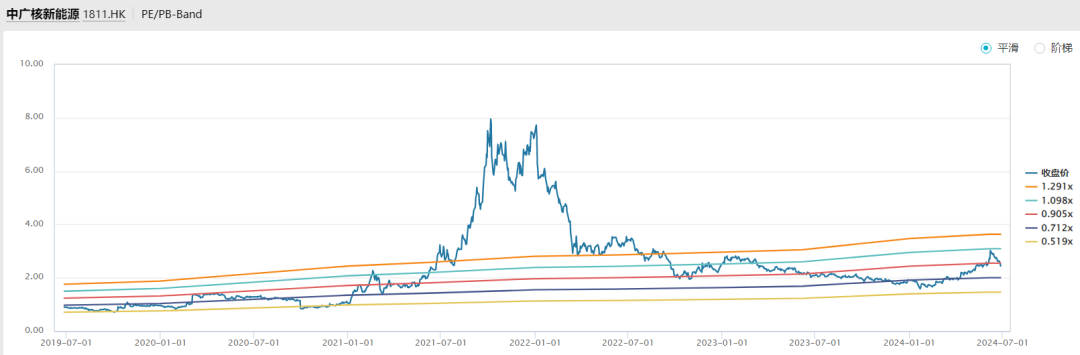

正是由于其高负债高支出的情况,虽然手上的资产不错,但是中广核新能源的估值一直不高,基本是行业最低水平。

年初的时候,其PB不到0.6倍,基本也是历史估值底部区间,极低的估值为今年的反弹打下了基础。长期估值不到1倍PB,中广核新能源基本就失去了在二级市场的融资功能,曾经一度打算私有化。

所以股价修复到1PB也算是一个坎。

但是它今年股价的修复却不是来源于自身的业绩。

2023年,中广核新能源的发电量和2022年基本持平,而根据公告,2024年的发电量则是下滑,前5月发电量同比减少3.9%。主要在于今年的风不好,加上个别地区限电,主要的风电部分下降5.8%。

但即使这样的预期,其股价都能大幅反弹,很大程度在于其估值年初时远低于1倍PB,并且在宏观不好的情况下,电力公司的稳定收益和分红是被市场所看重的,加上市场电改的预期,那么其性价比也就凸显出来,相当于“时势造英雄”。

三、结语

不过要说完全和中广核新能源自身毫无关系也不是。

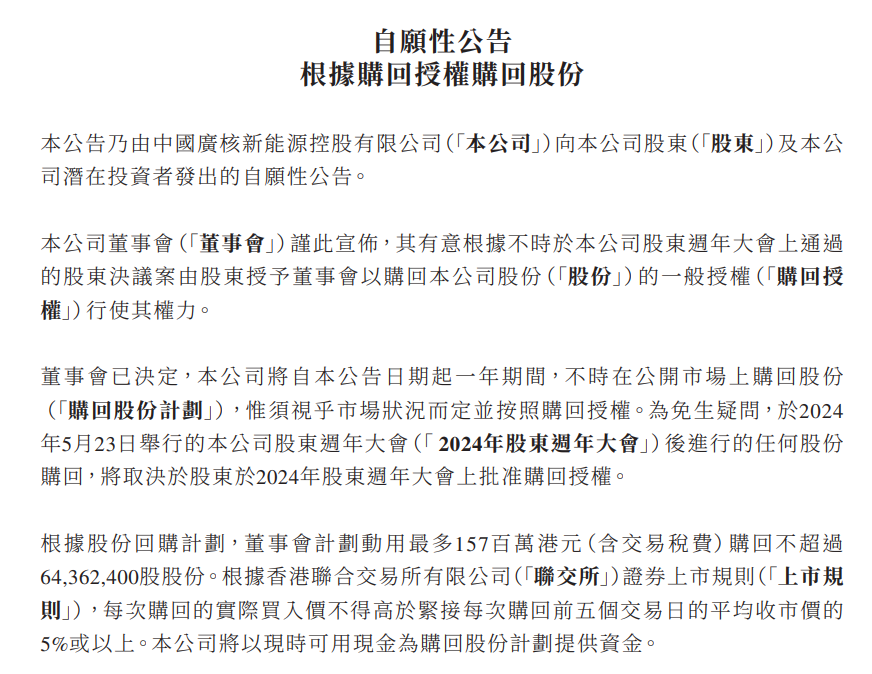

因为公司自身也觉得股价偏低,在4月份就发布了拟回购公司股份公告,董事会计划动用不超过1.57亿港元回购公司股份,不过后来股价又持续上涨,目前还没有开始回购,可能也在等一个合适的价位。

同时中广核新能源2023年的分红,派末期股息1.54美仙(相当于每股股份12.17港仙),派息率由上一年度的20%提升至25%。对应到2.54港元的股价,股息率有4.8%。从派息率上看,未来还有不少的上升空间。

目前来说,中广核新能源是有好项目就搞,但长远来说,好项目都是有限的,等到没那么多好项目的时候,它的资本开支也就小了,现金流则会大增。如果加上一些项目折旧完成,那么股息上行是相对容易的。

拥有好资产、股价低估,有好的股东背书降低其高负债风险,随着后续的发展,现金流还有股息都会提高,这是中广核新能源的现状。但是在其减少资本开支前,自由现金流还是捉襟见肘的,对其估值还是要有所计较,可能拿拿股息保底。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·07-02 23:52阅点赞举报