香港承建商「荣利营造」首次递表港交所,同人融资独家保荐

2024年6月28日,荣利营造向港交所递交招股书,拟在香港主板上市,独家保荐人为同人融资。公司是香港承建商,2023年收入为5.26亿港元,净利润为0.77亿港元,毛利率约23.11%。

公司简介

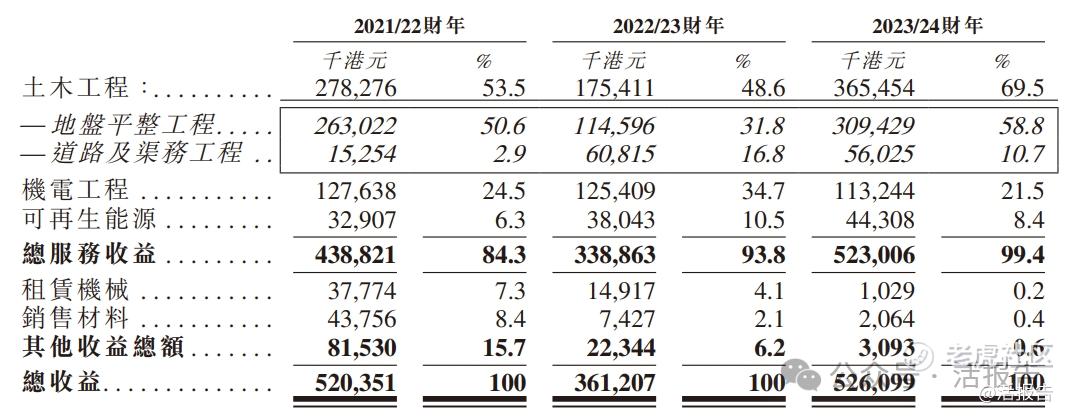

荣利营造控股有限公司(简称 “荣利营造”)为从事土木及机电工程以及可再生能源工程的具规模香港承建商。公司的土木工程专注于地盘平整工程以及道路及渠务工程;公司的机电工程则专注于电缆挖沟、铺设及接驳工程。

就可再生能源工程而言,荣利营造专注于太阳能光伏工程。其次,于往绩记录期间,在公司参与的少数项目中,荣利营造会临时向承建商及分包商租赁机械及买卖建筑材料。

公司的道路及渠务工程主要包括 —— 建造及整改道路、行车道及行人道、建造有盖行人信道、翻新隧道及行人天桥、为行人天桥、高架行人道及隧道提供畅道通行设施、建造排水系统、沙井、电缆槽以及安装水喉总管及污水管。

公司的机电工程通常包括 —— 电缆挖沟、铺设及接驳,并涉及挖掘、修复及杂项建筑(如混凝土浇筑)工程、交通影响评价以及紧急及电缆故障维修。

据行业报告,荣利营造是2023年香港最大的电缆及民用管道安装分包商,以公司2023/24财年的收益计,市场份额约为13.6%。

荣利营造的董事认识到可再生能源及可持续发展日益重要。自2019年起及于往绩记录期间,公司亦于可再生能源分部下进行太阳能光伏系统的设计、安装及维护工程。

下面为公司过去三年从各个业务的收益表格总结:

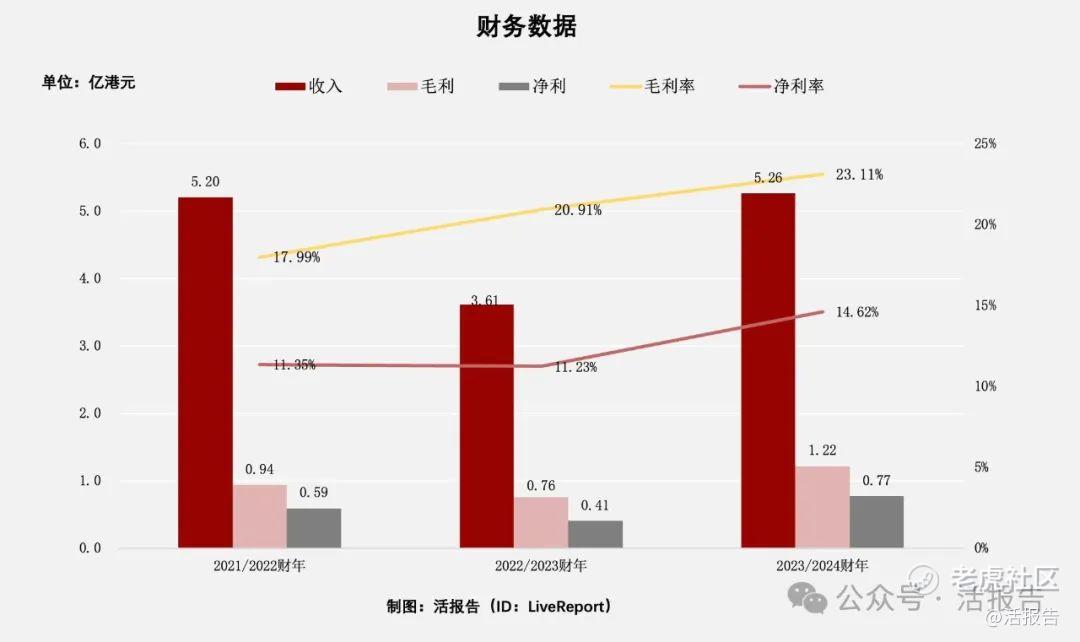

财务分析

截至2024年3月31日的2022-2024财年, 公司的主要财务收入如下:

收入分别约为港元5.2亿、3.61亿及5.26亿,年复合增长率为0.55%;

毛利分别约为港元0.94亿、0.76亿及1.22亿,年复合增长率为13.98%;

净利润分别约为港元0.59亿、0.41亿及0.77亿,年复合增长率为14.12%;

毛利率分别约为17.99%、20.91%及23.11%;

净利率分别约为11.35%、11.23%及14.62%。

行业前景

土木工程总值

根据政府统计处的数据,香港总承建商进行的土木工程总值由2019年录得的约49,356.0百万港元整体上升至2023年的57,892.0百万港元,复合年增长率约为3.2%。

未来数年,古洞北及粉岭北新发展区、明日大屿愿景项下的交椅洲人工岛、东涌新市镇扩展等项目相继落成及开展,将维持土木工程的需求,预计香港土木工程总值将于2024年至2028年期间以3.5%的复合年增长率增长。

地盘开拓及整理工程总值

根据政府统计处的数据,地盘开拓及整理工程的总值由2018年的约6,275.0百万港元整体增长至2023年的6,817.0百万港元,复合年增长率为1.7%。

受已规划的基础设施发展项目的影响,预计在2024至2028年期间,地盘开拓及整理工程的总值预计将以7.4%的复合年增长率增长。

道路及渠务建筑工程总值

香港道路及渠务总值由2018年的11,055.7百万港元略微增长至2023年的13,141.5百万港元。

展望未来,安达臣道和国瑞路的发展预计将推动香港土木工程行业的发展,预计到2028年,香港道路及渠务总值将达到15,751.7百万港元,2024年至2028年的复合年增长率为3.7%。

行业地位

香港土木工程市场相对集中。据估计,2023年香港土木工程行业前三大市场参与者的市场份额合共约为22.4%。公司营收占2023年香港整体土木工程行业约0.6%的市场份额。

公司是2023年香港最大的电缆及民用管道安装分包商,市场份额为13.6%。

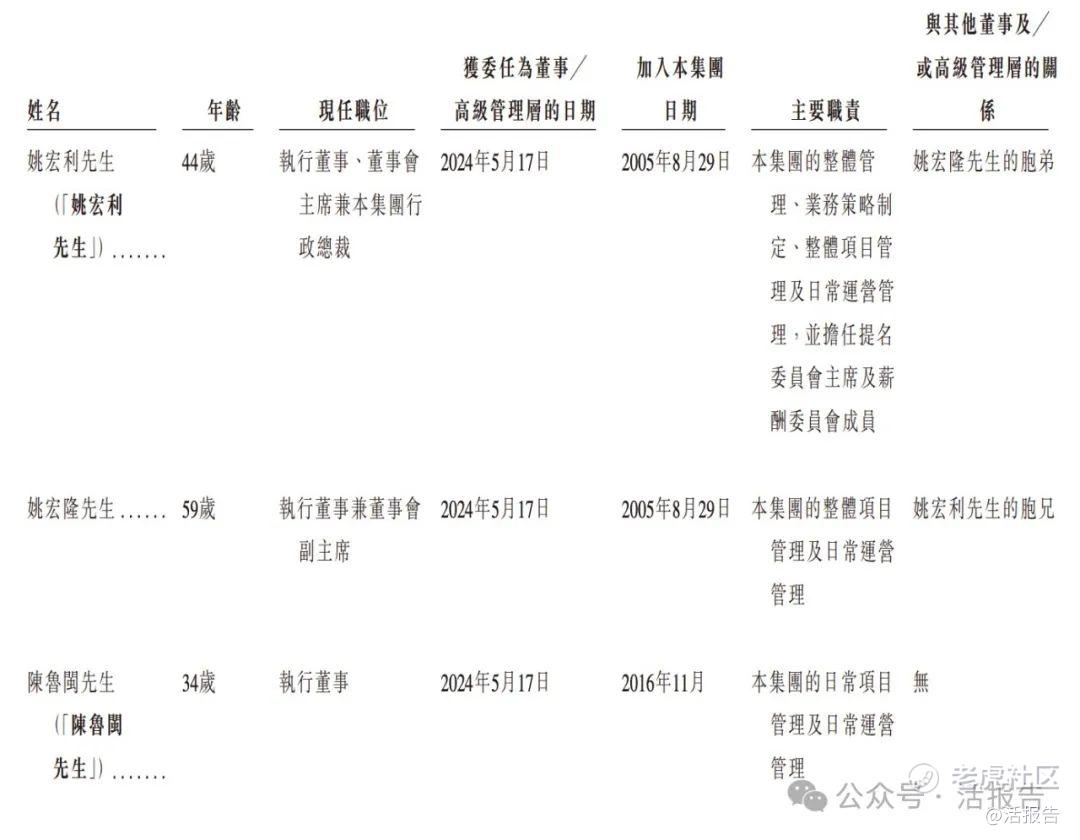

管理团队

主要股东

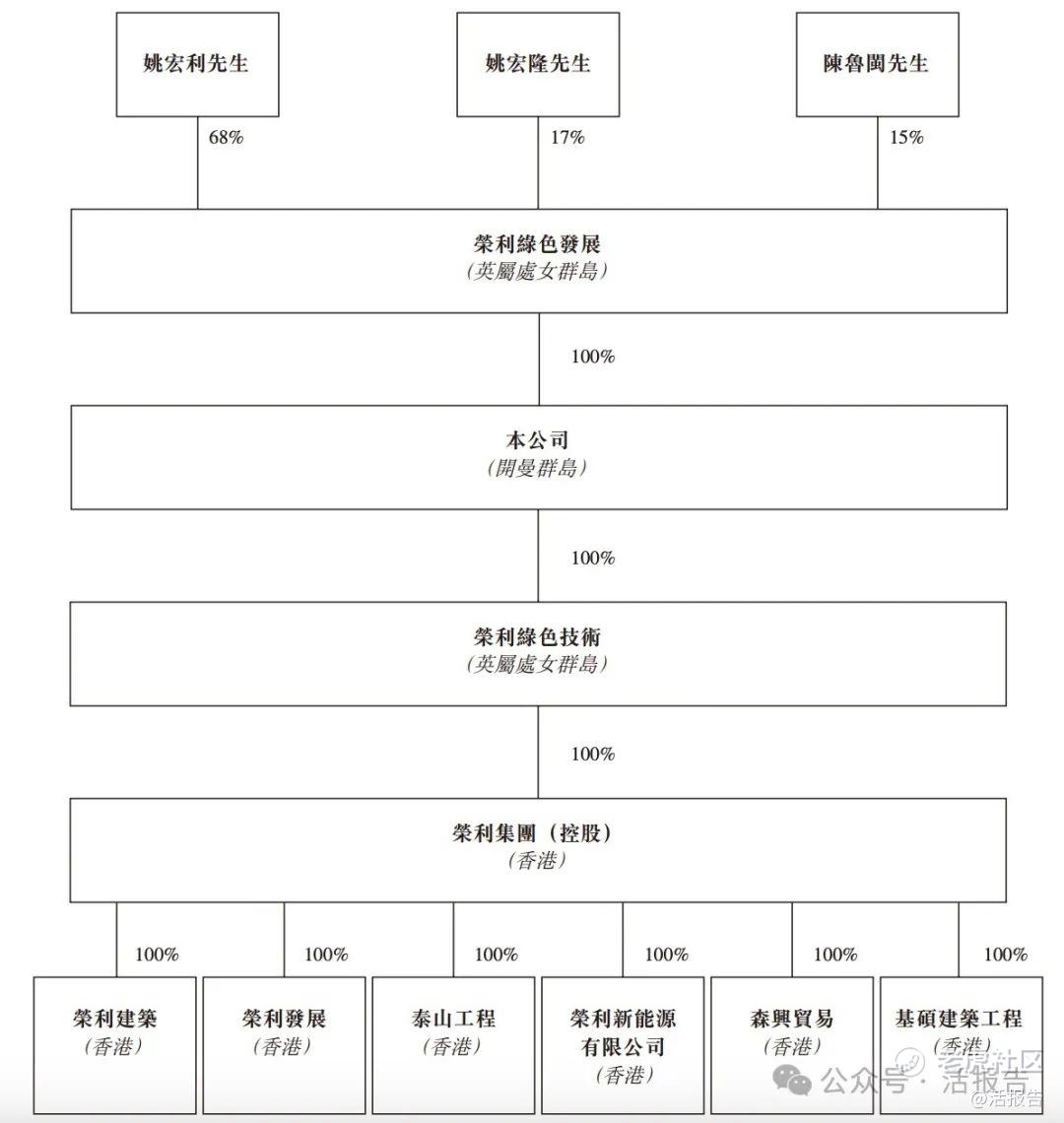

IPO前,姚宏利先生、姚宏隆先生及陈鲁闽先生透过荣利绿色发展持有彼等各自于公司之权益,荣利绿色发展由姚宏利先生、姚宏隆先生及陈鲁闽先生分别拥有68%、17%及15%的权益。

荣利绿色发展将有权于公司股东大会上行使30%或以上的投票权,故根据上市规则,荣利绿色发展、姚宏利先生、姚宏隆先生及陈鲁闽先生被视为一组控股股东。

中介团队

据LiveReport大数据统计,荣利营造中介团队共计7家,其中独家保荐人1家,近期保荐项目数据一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

数据来源: LiveReport 大数据

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。