中国经济高频观察:6月高频数据表现如何

平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

张 璐 投资咨询资格编号:S1060522100001

常艺馨 投资咨询资格编号:S1060522080003

核心观点

6月以来,中国经济外需保持相对强势,内需的亮点在于房地产销售的恢复,得益于供给结构优化,房企年中集中促销,以及“5·17”新政发酵。然而,建筑施工同比走弱,居民消费表现不佳,一定程度上拖累中国经济的恢复斜率,预计2024年二季度中国实际GDP增速落在5%-5.2%之间。

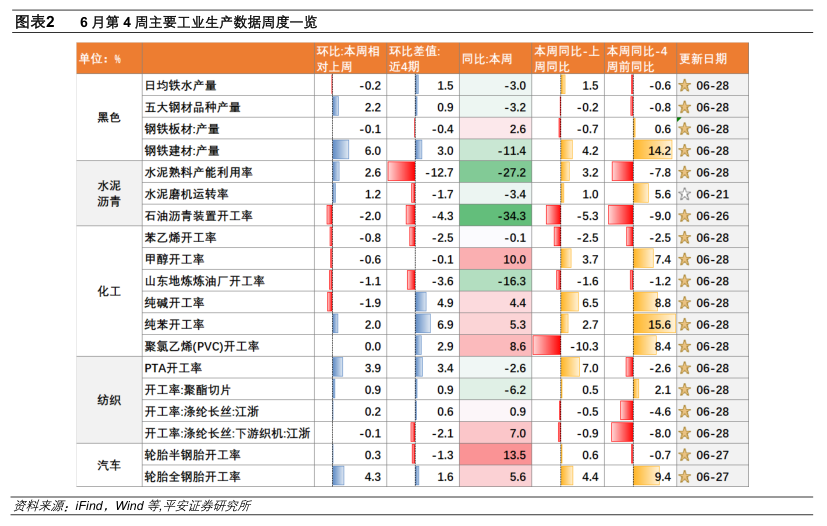

1、生产:边际走弱。1)从高频数据看,6月以来原材料生产弱于季节性,钢材、水泥、沥青生产同比均有回落,仅化工品生产边际恢复;中下游汽车轮胎、纺织景气度自高位回落,对工业生产的带动减弱。2)从PMI数据看,6月制造业产需弱于5月,生产和新订单指数同步回落。

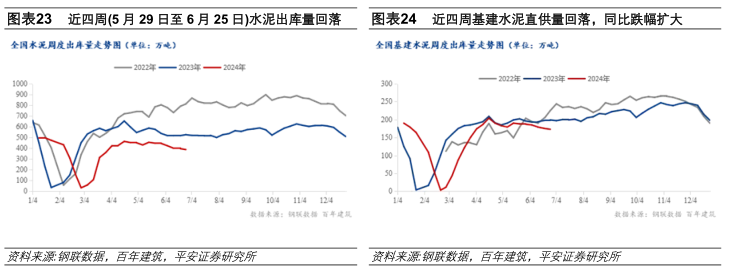

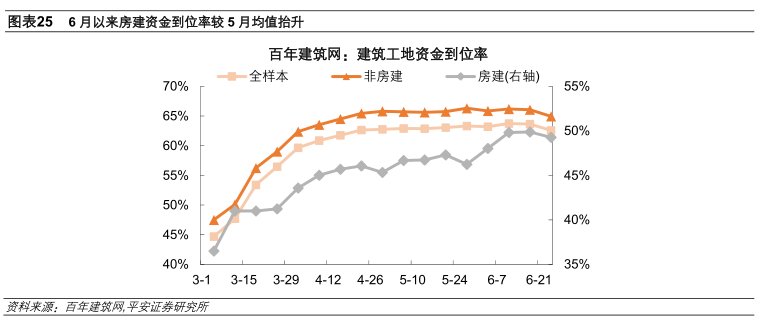

2、建筑施工:同比走弱。南方多地出现持续强降雨,建筑施工表现不佳,基建投资实物工作量形成明显放缓。1)从高频数据看,6月以来全国水泥出库量、基建水泥直供量、钢铁建材表观需求跌幅有所扩大;基建资金到位率回落,房建资金自低位恢复。2)6月建筑业商务活动指数较5月回落,仅高于12年以来1.4%的历史区间。其中,房屋建筑业商务活动指数连续2个月环比上升;而建筑装饰和土木工程建筑业商务活动指数回落。

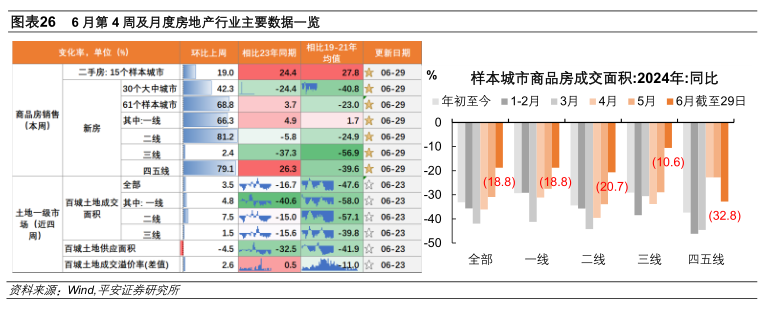

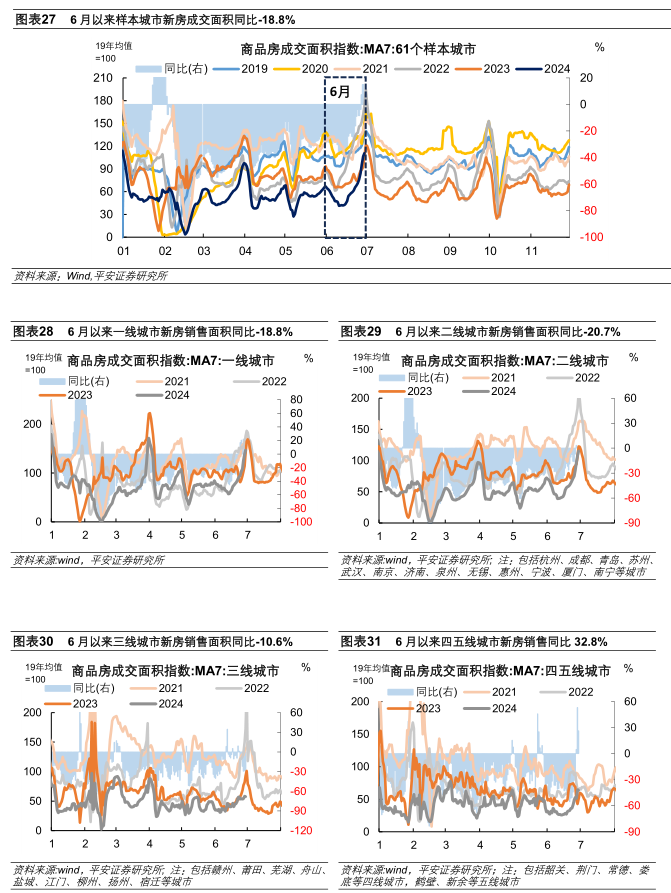

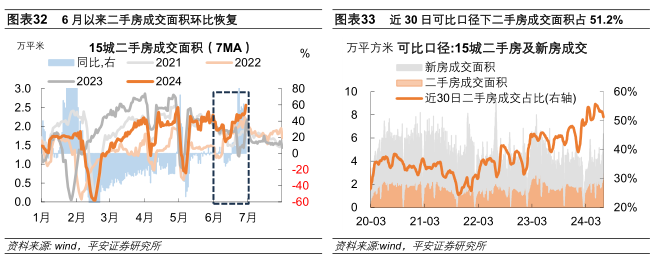

3、商品房销售:同环比恢复。1)新房方面,6月以来, 61个样本城市新房日均成交面积环比提升,同比增速-18.8%,跌幅较5月均值收窄12.1个百分点;其中,一线、二线、三线城市同步恢复,而四五线城市跌幅扩大。2)二手房方面,6月以来,15个样本城市二手房日均面积环比5月均值提升,同比17.6%,增速较5月提升29.6个百分点。可比口径下,二手房成交面积占比为51.2%,较5月回落。

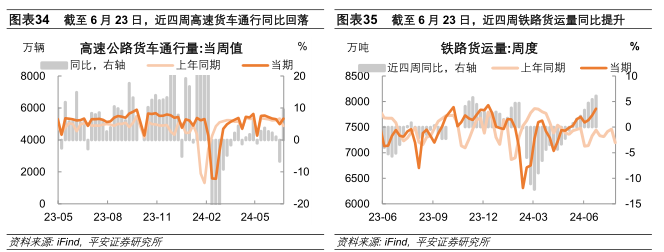

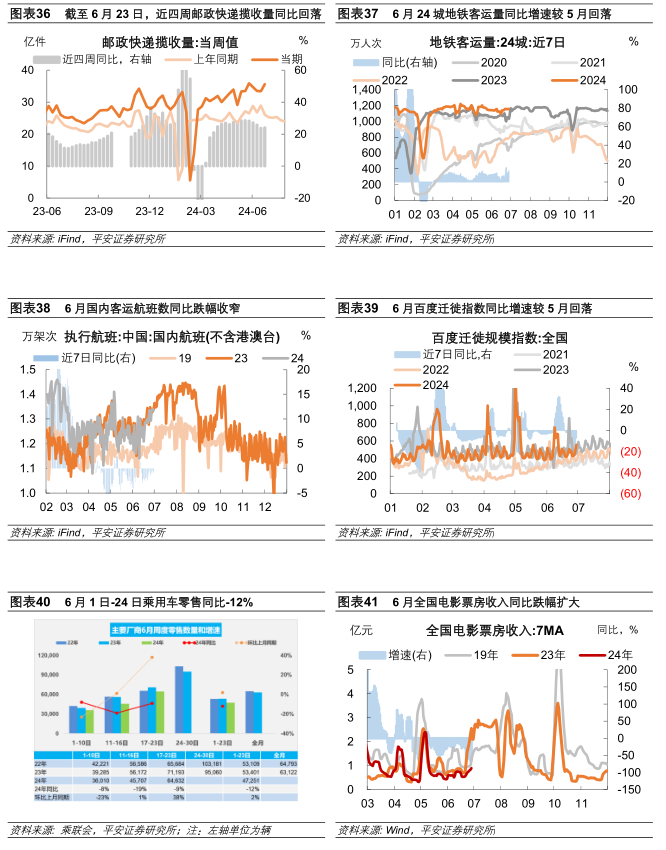

4、内需:修复放缓。1)公路物流走弱。6月以来高速货车通行量、邮政快递投递和揽收量、整车货运流量、公共物流园吞吐量、主要快递企业分拨中心吞吐量同比跌幅均扩大。2)客运弱势修复。6月百度迁徙指数、24城地铁日均客运量同比增速较5月回落。3)居民消费偏弱。第一,6·18零售表现不佳。星图监测数据显示,2024年618期间综合电商和直播平台销售总额达7785亿元,同比下降2.5%。第二,电影票房低位运行,6月日均约0.7亿元,远低于去年同期的1.3亿元。第三,乘用车销量同比负增。6月1-23日,乘用车市场零售同比下降12%。乘联会预计,6月狭义乘用车零售同比-7.6%。消费者观望情绪浓厚,以价换量刺激效果有限。

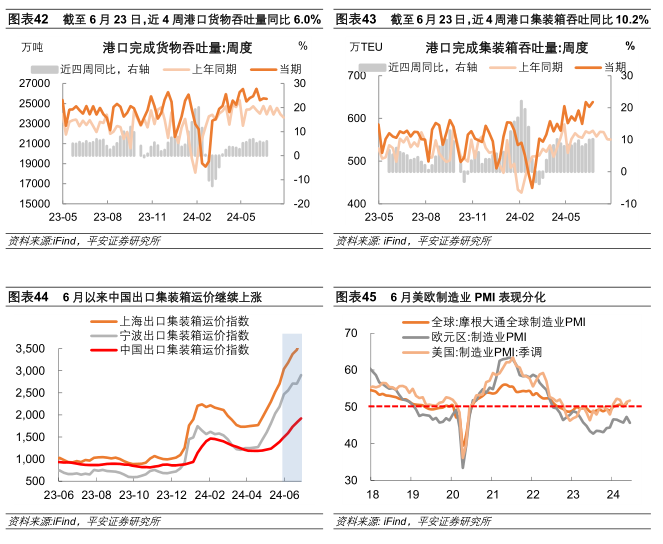

5、外需:预计6月中国出口继续较快增长。1)港口吞吐量维持增势。截至6月23日,近4周港口累计完成货物吞吐量、集装箱吞吐量同比分别增6.0%、10.2%。2)海外需求存在分化。6月美国制造业PMI回升,而欧元区制造业PMI回落。6月前20日韩国出口同比增长8.5%,低于前五个月10%的累计同比增速。3)出口运价上涨。中国出口集装箱运价指数连续11周提升,但6月后两周中国出口集装箱运价指数环比涨幅放缓。

风险提示:稳增长政策不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

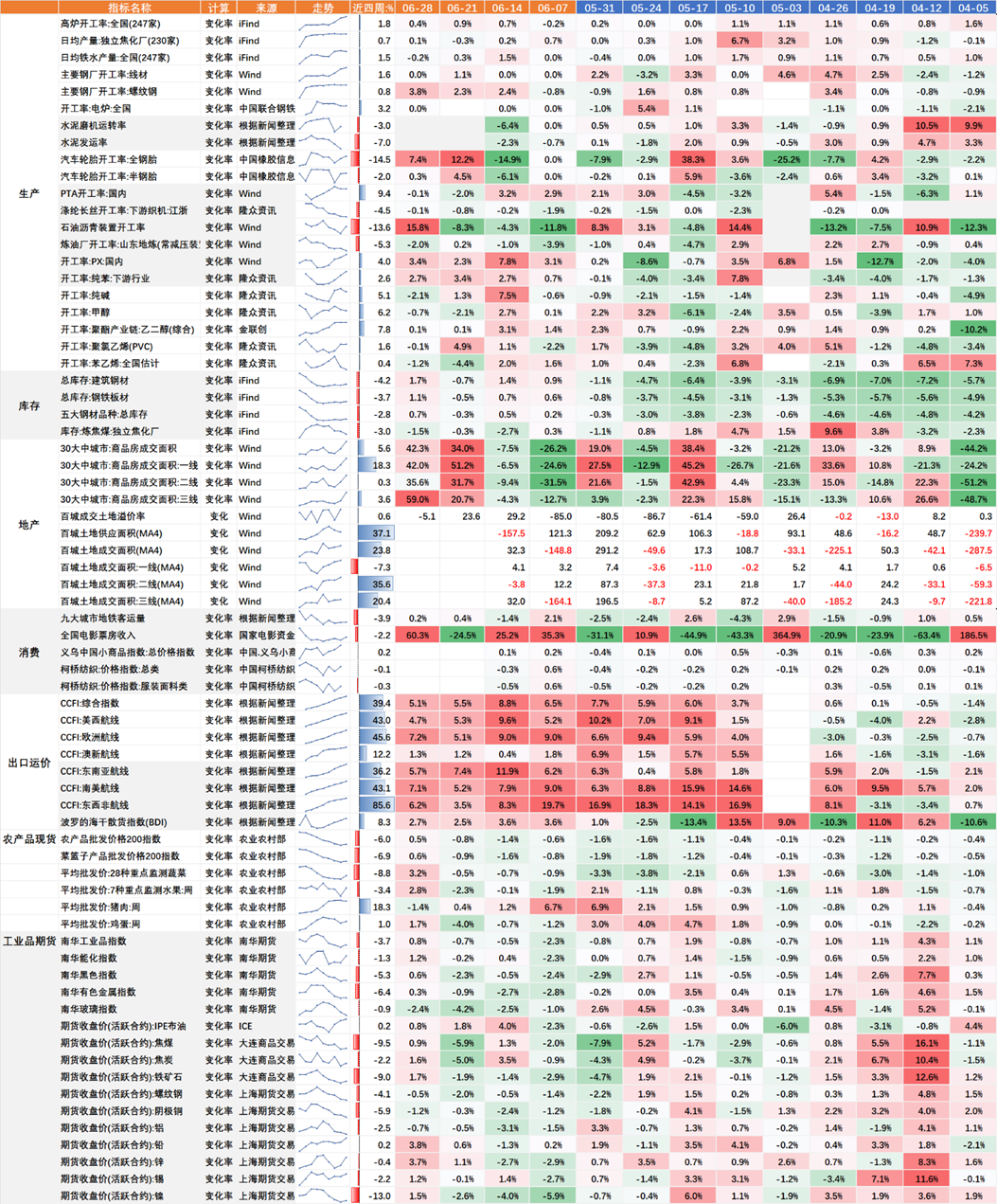

图表1 本周国内高频数据一览

资料来源:Wind, iFind等, 平安证券研究所;注:图表数据为相比上周的环比变化率

一

工业

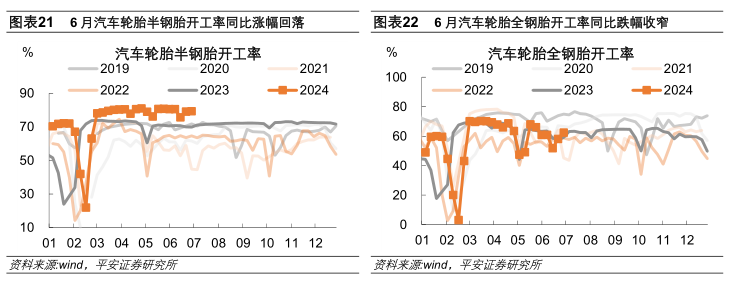

从高频数据看,6月以来工业生产边际走弱。一方面,原材料生产弱于季节性,钢材、水泥、沥青生产同比均有回落,仅化工品生产边际恢复。另一方面,中下游汽车轮胎、纺织景气度自高位回落,对工业生产的带动减弱。

从PMI数据看,6月制造业产需弱于5月。制造业PMI综合指数持平于49.5%,但其中的生产和新订单指数分别较上月回落0.2和0.1个百分点,制造业PMI的支撑因素在于暴雨洪涝天气多发导致的配送时间延长。

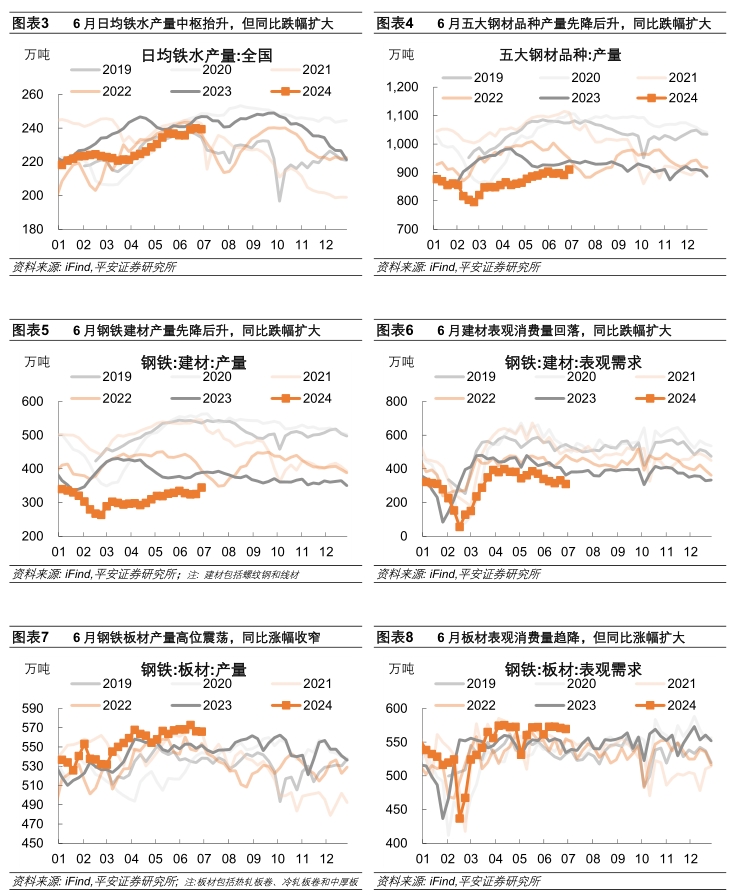

1)钢厂生产弱于季节性。6月前四周,主要钢厂日均铁水产量、钢铁成材产量弱于季节性,同比增速分别为-2.2%和-3.5%,较5月均值回落0.3到0.4个百分点。五大钢材品种需求环比回落,同比-6.4%,跌幅较5月收窄0.2个百分点。

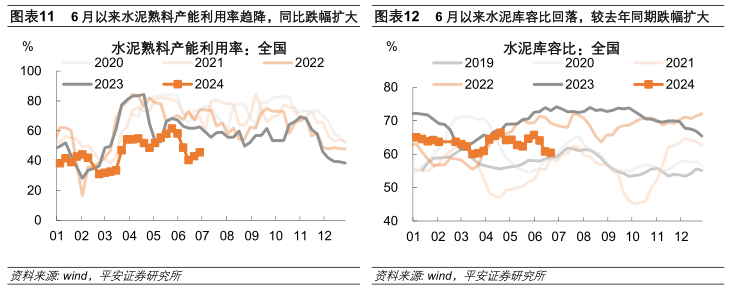

2)水泥生产走弱、库存去化。6月以来,水泥发运率和磨机运转率均环比回落,同比跌幅较5月扩大;水泥库容比较快回落,截至6月21日当周约较去年同期低17.3%。6月水泥“新国标”正式实施,使水泥生产成本明显上涨,而需求仍然偏弱,价格向下传导幅度有限,抑制生产的积极性。

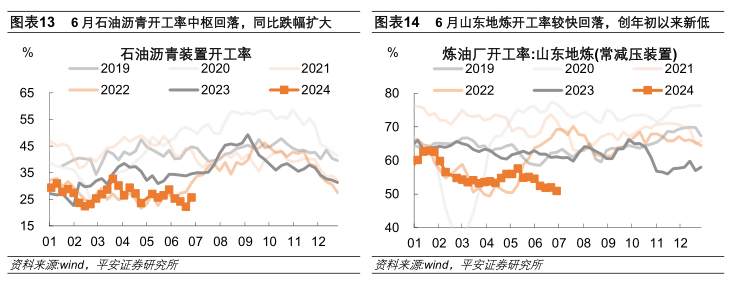

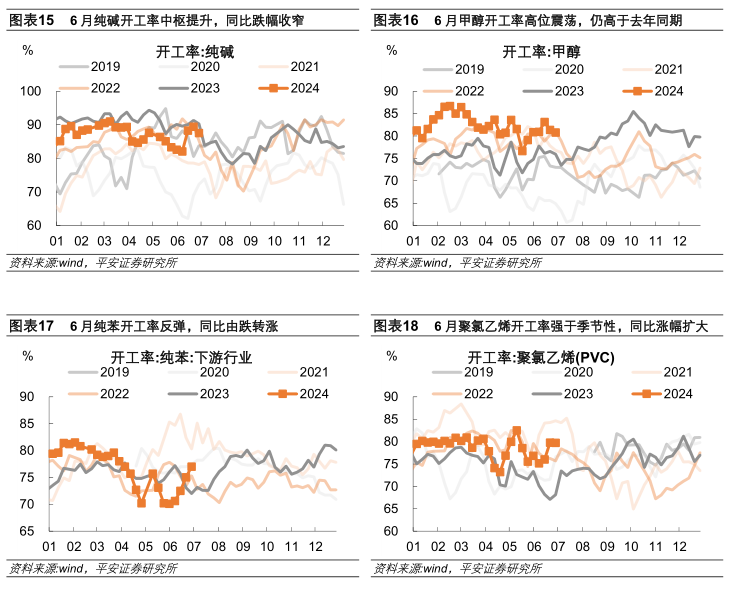

3)化工品生产大多恢复。6月以来,纯碱、甲醇、纯苯、苯乙烯、PTA等开工率均有回升,山东地炼开工率回落。与道路施工相关的石油沥青开工率低位震荡,库存偏高、加工亏损较严重,继续制约企业生产积极性。

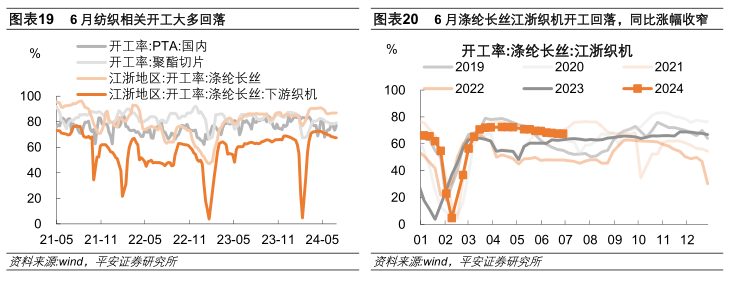

4)纺织生产同环比走弱。6月纺织相关的聚酯切片、涤纶长丝、涤纶长丝江浙织机开工率环比5月均值低0.3到2.3个百分点不等,同比增速均有回落。

5)汽车轮胎半钢胎开工率景气略有回落。6月以来,多用于乘用车的汽车轮胎半钢胎开工率中枢略有下移,同比增速11.9%,较5月回落0.6个百分点;多用于重卡的全钢胎开工率略强于季节性,同比-2.3%,跌幅收窄。

1. 钢铁

2. 水泥

3. 化工

4. 纺织

5. 汽车

二

工业

6月以来,南方多地出现持续强降雨,建筑施工同比表现不佳,基建投资实物工作量形成明显放缓。

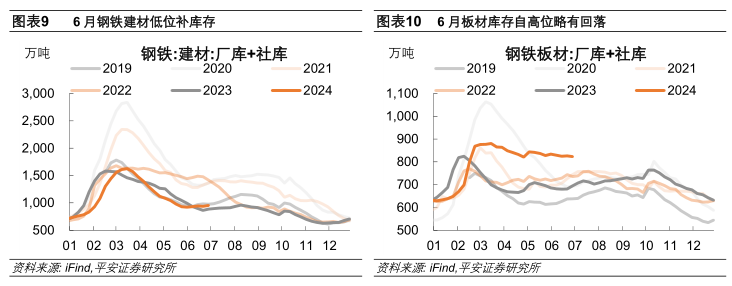

从高频数据看,1)建筑原材料用量减少。近四周(5月29日至6月25日)全国水泥出库量、基建水泥直供量同比分别为-22.7%和-9.2%,跌幅分别扩大1.1和3.7个百分点;6月前四周,钢铁建材表观需求同比-20.8%,跌幅较5月末扩大3个百分点。2)基建资金到位率回落,房建资金自低位恢复。据百年建筑网统计, 6月25日当周,非房建资金到位率较5月末回落1.36个百分点至64.96%,房建资金到位率较5月末提升3.04个百分点至49.27%。

从统计局PMI数据看,6月建筑业商务活动指数为52.3%,较5月回落2.1个百分点,仅高于12年以来1.4%的历史区间。其中,房屋建筑业商务活动指数升至52%以上,连续2个月环比上升;建筑装饰和土木工程建筑业商务活动指数均有回落,形成拖累。

三

商品房销售

6月以来,新房和二手房销售面积同、环比均有恢复。

新房方面,6月以来(截至29日),我们统计的61个样本城市新房日均成交面积环比5月均值提升14%,同比增速-18.8%,跌幅较5月均值收窄12.1个百分点。分城市能级看,6月以来一线、二线、三线城市新房日均成交面积同比增速均回升,分别提升8.8个百分点至-18.8%、提升13.2个百分点至-20.7%、提升18.4个百分点至-10.6%,而四五线城市跌幅扩大。

供给结构优化,房企年中集中促销,以及“5·17”新政的发酵助力新房销售企稳回升。据证券时报,为冲刺业绩,以降价吸引客源,多个新房项目选择在年中促销;不少开发商都会在原有折扣的基础上,送出不少“大礼”来吸引购房者;有房产中介表示,如果能在6月30日之前签约并一次性付款,还可以享受另外1%的折扣率。据克而瑞调研,6月房企计划推盘量略好于2024年一季度月均,整体供应以主城区刚需、改善为主。

二手房方面,6月以来(截至29日),我们统计的15个样本城市二手房日均面积环比5月均值提升6.1%,同比17.6%,增速较5月提升29.6个百分点。可比口径下,二手房成交面积占比为51.2%,较5月回落。

四

内需

6月以来,公路货运及物流走弱,客运弱势修复,而居民消费表现偏弱,“6·18”以价换量效果不佳。

第一,公路物流走弱。据G7数据,6月以来(截至29日)整车货运流量、公共物流园吞吐量、主要快递企业分拨中心吞吐量同比跌幅均扩大。截至6月23日,近四周高速货车通行量、邮政快递投递和揽收量同比回落,而铁路货运量有所提升。

第二,客运弱势修复。6月以来(截至29日),百度迁徙指数同比增速为0.7%,较5月回落1.8个百分点;24城地铁日均客运量同比增速为7.6%,较5月回落0.2个百分点;国内执行航班同比-1.0%,跌幅较5月收窄0.6个百分点。

第三,居民消费偏弱。

1)6·18零售表现不佳。星图监测数据显示,2024年618期间综合电商和直播平台销售总额达7785亿元,同比下降2.5%。其中,综合电商平台售总额达5717亿元,同比下降6.9%;直播平台销售额2068亿元,同比增12.1%(去年同期增长27.6%)。

2)电影票房低位运行。6月以来(截至29日),全国电影日均票房约0.7亿元,远低于去年同期的1.3亿元。

3)乘用车销量同比负增。据乘联会统计,6月1-23日,乘用车市场零售同比下降12%;今年以来累计零售916万辆,同比增长3%。乘联会预计,6月狭义乘用车零售市场约为175.0万辆左右,同比增速-7.6%。乘联会终端调研显示,6月中旬整体车市折扣率约为-23.2%,较上月同期的-22.2%再度扩大一个百分点。然而,价格的下探并未带来终端人气及销量的显著回升,消费者观望情绪浓厚,对进一步降价保持较高期待,降价后的观感也逐渐钝化,以价换量刺激效果有限。

五

外需

预计6月中国出口继续较快增长。

1)港口吞吐量维持增势。截至6月23日,近4周交通运输部监测的港口累计完成货物吞吐量、集装箱吞吐量分别较去年同期增6.0%、10.2%,分别较5月回落0.9个百分点、提升0.5个百分点。

2)海外需求存在分化。6月美国制造业PMI初值回升0.4个点至51.7,处于扩张区间。6月欧元区制造业PMI回落1.7个百分点至45.6%。6月前20日(工作日)韩国出口同比增长8.5%,低于前五个月10%的累计同比增速。

3)出口运价上涨,斜率略有放缓。4月中旬以来,中国出口集装箱运价指数连续11周提升,累计上涨62.2%。本周中国出口集装箱运价指数环比上涨5.1%,涨幅弱于过去6周。

免责声明

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。