新国都:昙花一现or未来可期?

从波动起伏到强势爆发,这份业绩能否持续?

今天我们抽取一名铁杆粉丝想要咨询的公司来说一说——新国都。

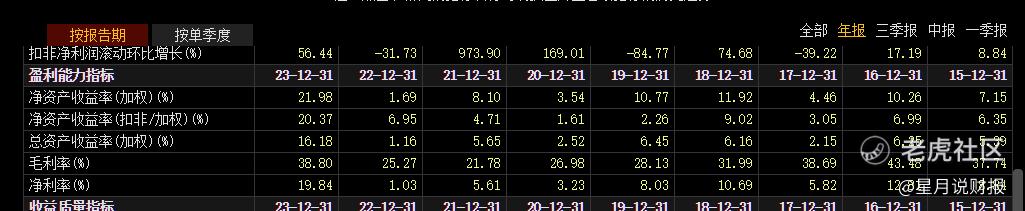

一句话总结这家以第三方支付为主营业务的公司业绩:盈利能力突然爆发,23年净利润暴增近16倍,24年Q1净利润大增66.4%,

毛利率、净利率也连创新高,突然拿到“赚钱天赋觉醒”的爽文剧本。

当然,23 年1588.44%的净利润增幅着实有点夸张,主要是因为前一年受商誉减值计提,和营业外退还支出影响基数较低。剔除这些,真实增速为110.07%。但即便这样,利润增速依旧亮眼。

盈利能力显著提升靠得是这三板斧:第一是主营业务,收单及增值服务的毛利率提升,那主要就是公司在技术研发、产品创新等方面的竞争优势,毛利率、净利率皆同比提高10%以上;

同时大力推进的支付硬件出海战略,也带来了海外业务的增长;其次,参股子公司在AI领域技术积累初见成效,成功推出多款产品,用户规模和商业化都取得较大突破;最后,便是子公司嘉联支付,

支付渠道成本开支同比明显下降,降本增效作用显著。

对新国都而言,出海依旧是未来战略的核心。最新推出的跨境支付产品 Paykka 已支持 10+全球主流币种的收款业务以及全球 150+币种的收单业务。

并且推出 B2B 收款产品、B2C 收单产品,拓展欧美日等高端市场。力求在去年高增长的基础上进一步扩张市场规模、提高毛利率。

不过值得注意的是,新国都这两年盈利爆表,但营收却持续下滑,

出现增利不增收的情况。加上它经营业绩波动幅度较大,业绩爆发可持续性存疑。

此外,占据新国都营收、业绩半壁江山的核心子公司嘉联支付风险频现也不容忽视,去年受牌照续展及强化风控合规影响,嘉联支付 2023 年交易流水大降近四分之一,7月成功通过续展后,又在10月因违规被罚。

后续的关注点在于,随着金融领域的强监管,风控与合规的风险能否有效控制,而海外业务的拓展也一定程度上受牌照以及本地运营的壁垒限制,与当地营商环境变化息息相关。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。