元续科技是新加坡小盘股,历来容易被爆炒

元续科技是近期香港创业板第二家上市的公司,意味此前停摆三年半的香港创业板IPO或已恢复正常发行节奏。

第一家是6月3日上市的优博控股,有3.9万人申购,超额认购2500多倍,是今年的新股人气王,受此影响元续科技现在认购也非常火爆。

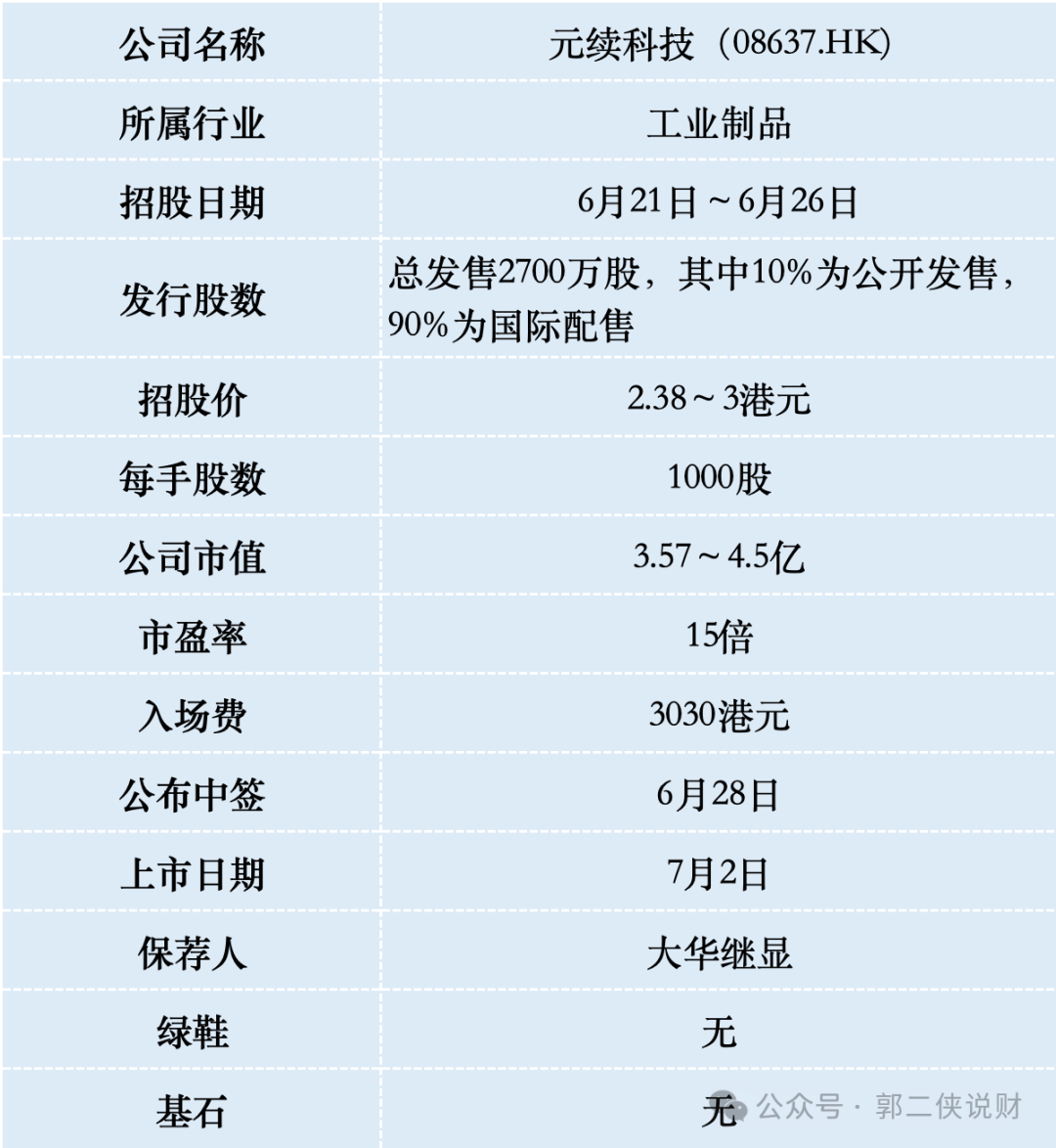

一、招股信息

二、公司概况

元续科技,来自新加坡,成立于2000年,是一家精密工程服务供应商,专门为半导体及其他行业的国际公司提供复杂的精密机加工、精密焊接服务。

公司主要为来自新加坡、马来西亚、美国、瑞士等国家的知名客户提供精密机加工及焊接服务,其客户大多是不同行业的知名国际公司,包括半导体、航空航天及数据存储行业并与之互为重要的长期合作伙伴。

于2023年按收入计,元续科技在新加坡精密部件工程行业中的半导体行业排名第五,市场占有率为3.3%。

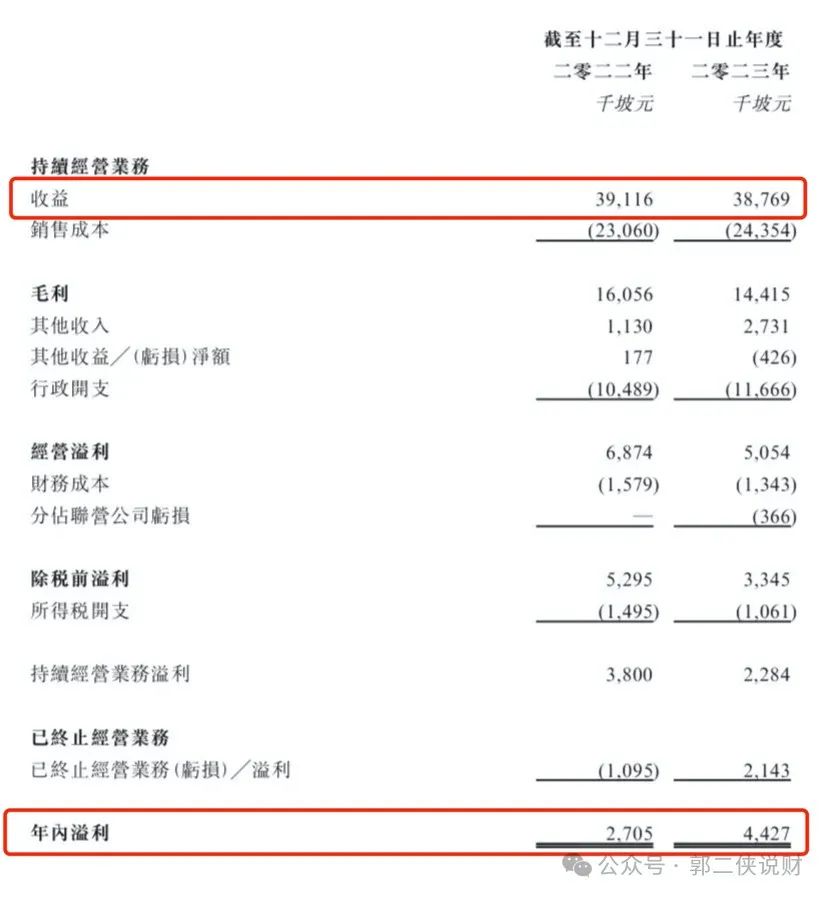

财务数据显示,在过去的2022年和2023年,元续科技的收入分别为3918.2万和3876.9万新加坡元,相应期间的净利润分别为270.5万和442.7万新加坡元。

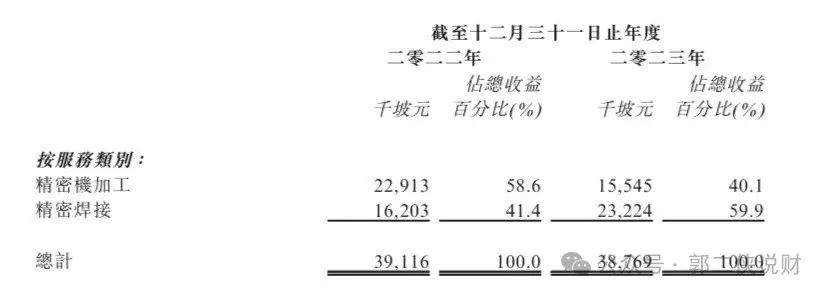

元续科技的收入来自:精密机加工服务,将物料高精准地从工件上移除的机加工过程,以制造紧公差的零件及部件;精密焊接服务,以非常精确及可控的方式在工件上使用焊接设备及特定焊接技术,常用于小零件、尺寸公差较小的零件或要求几乎看不见焊缝的零件所应用的焊接。

从收入结构上看,精密机加工和精密焊接均为核心业务。其中,毛利率更高的精密焊接业务贡献收入占比增长较快,由2022年的41.5%增长至2023年的59.9%。

元续科技主要客户客户A是台积电及三星电子的主要供应商,在全球半导体制造设备行业中市场份额达到约19.5%。由于产品高度定制化,加上客户需要供应商具备一系列的产品专属认证,因此客户忠诚度相当高,公司已与五大客户建立平均约11年的长期业务关系。

三、综合点评

元续科技,2022年及2023年资产负债率分别为24.8%、15.7%,负债率较低且呈下降趋势。而截至2023年12月31日,公司账上现金922.5万坡元,经营活动现金流为1048.6万坡元。从整体的财务情况上,元续科技的财务表现相对健康,是一家小而美的公司。

元续科技本次发行股份占全部股份比例的18%,按照发行价中位数2.69港元算,募资约7260万。上市开支中包销佣金高达8%,还有2%的酌情奖金,这是交了保护费的,新加坡小盘股,历来容易被爆炒。

元续科技目前孖展400倍,最终大概会超购800倍启动回拨至50%,创业板不分甲乙,一共13500手,按照3万人申购算,预估一手中签率低于3%,摸一把。

。。。

A股华T证券,只开深市,不受三户限制。4款新客理财任选其一顶格买都算合格,新客理财,保本保息,新客只能买一次。

例如:1.5万364天利息598+郭二侠奖现金450=赚1048元,年化收益高达10.5%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。