嘀嗒出行打新分析:打车类中基本面最好,估值有向好预期差,申购!

大A终究还是保卫战失守,跟大盘的低迷不同,港股打新依然持续火爆。

这两天一下子上来了六只新股,其中四只新股认股异常火爆,这四只 $老铺黄金(06181)$ $天聚地合(02479)$ $元续科技(08637)$ 都会最终超购100倍。

今天来分析下中国顺风车第一股:嘀嗒出行。 $嘀嗒出行(02559)$

一、基本面分析

①公司是做什么的?

嘀嗒出行相信大伙都用过,这次就不贴上招股书原话了

但是请注意,就算你用过,如果你不细致看招股书,你肯定认为嘀嗒出行跟网约车差不多,是不?

但实际上,嘀嗒出行的商业模式跟网约车类企业相似度不高,甚至说,商业模式完全不一样!

这里教你们很实用的一招,如何不看招股书就能一眼辨别商业模式的区别!

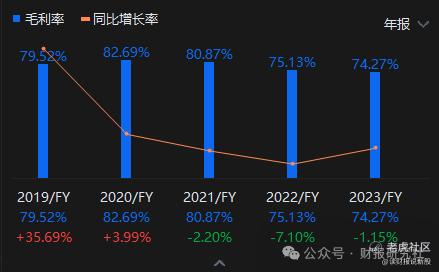

看一眼毛利率就知道了!!!

嘀嗒出行常年在75%-80%之间,而网约车企业的毛利率常年在15%-18%之间,根本没有可比性!

所以,在这里指出一些网上博主的错误点:有些博主直接把嘀嗒出行跟其他出行类平台进行估值对比,这一个行为是错误的!

接着我们再看招股书,看下嘀嗒的商业模式为何跟其他网约车企业区别这么大

翻开招股书的第166页,我们可以知道这么个事实:国内小车客运,可以细分为三个细分领域,即是:传统出租车、顺风车和网约车!

同时,以长期持有的目标来看,顺风车属于不往路上添加运力(额外车辆)的出行方式,通过分享空座的方式解决出行需求,该商业模式符合当前碳中和大潮流,具备ESG属性。

而嘀嗒出行主要收入来自于顺风车和出租车,因此,嘀嗒商业模式是顺风车为主,其他打车类平台目前尚以网约车业务为主

那顺风车和网约车的商业模式有什么不同呢,我们看下面这张图,就在招股书的170页

网约车平台通常会在乘客激励及营销活动方面投入更多资金,以提高用户参与度,从而导致较高的平台运营成本,司机可获得的佣金随之降低。

相比之下,顺风车平台的运营成本相对较低,因此可向司机收取较低的服务费,司机可获得的佣金随之增加。

因此,与网约车平台的司机相比,顺风车平台的司机可获得的佣金比例较高。

综上,顺风车平台的毛利率会更高!

花了很多篇幅解释了嘀嗒出行的商业模式,接着我们来看下业绩方面

② 公司的业绩如何?

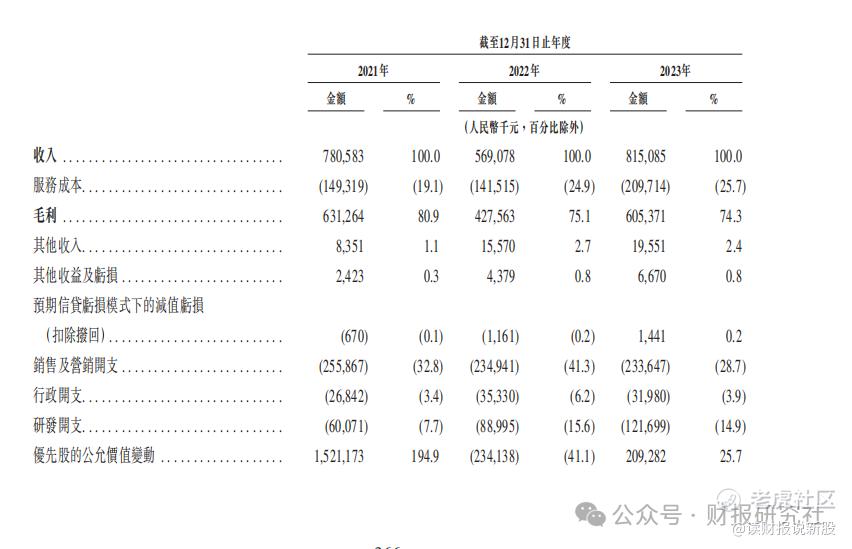

从收入方面看:2021-2023年收入分别为7.81亿、5.69亿和8.15亿,其中2022年新冠影响出行,业绩失真,我们直接跳过2022年,把2021年和2023年直接对比

2023年收入同比2021年增长4.4%

扣非利润方面,一样剔除掉2022年,2023年同比2021年是下滑5.3%

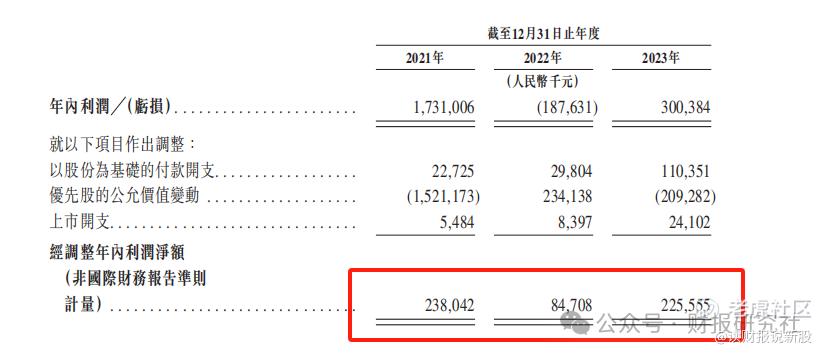

从收入和扣非利润方面看,嘀嗒出行的业绩在出行届属于正常水准,但如果放在整个出行打车类行业来看,嘀嗒出行是唯一一家连续五年扣非利润为正的企业!!!

滴滴打车扣非利润常年亏损,曹操出行这三年的毛利率分别为-24.4%、-4.4%、5.8%;如祺出行这三年的毛利率分别为-24.2%、-10.7%、-7.0%

只剩下顺风车龙头哈啰出行盈亏情况不可知!

更能反映企业真实情况的是经营性现金流,嘀嗒出行2021-2023年现金流分别为1.35亿、1.07亿和2.3亿。

不过,估值方面,嘀嗒这次比较难判断。

我们用静态的2023年扣非利润2.26亿算,得出嘀嗒静态扣非PE为20.5倍-28.6倍

目前打车类公司都在美股上市,分别是在滴滴和优步。

说句实在话,滴滴和优步商业模式跟嘀嗒都不一样(回看文章开头商业模式篇),嘀嗒的毛利率是最高的75%,而滴滴为最低的16%,优步处在中间位置,毛利率为39%

①如果市场把嘀嗒出行和优步做对标,那么嘀嗒出行就很便宜,参考标准是PE估值法

嘀嗒出行静态PE20.5倍-28.6倍,优步静态PE高达111倍

②从企业整体方面看,由于公司有大量净现金,因此我们用企业价值倍数法

公式为EV/经调整EBITDA。EV=市值-净现金。

公司2023年总现金是14.2亿人民币,减去其他应付款是6.2亿,净现金8亿人民币。因此,嘀嗒出行EV=42 到 62亿港元。经调整EBITDA=息税前利润(EBIT) + 折旧费用 + 摊销费用+招股书经调整的利润项目=2.56亿亿人民币=2.75亿港元

因此公司的企业价值为15.3倍-22.56倍

据投行研究报告,公司2024年净利润有望接近3亿人民币,EBITDA 倒算一下是 3.5亿人民币或3.9亿港币,那样2024年的EV/EBITDA 也就只有10-15倍了。

用企业估值法算出,如果下限定价,公司估值便宜,如果上限定价,公司估值合理!

可见,这次嘀嗒的股价非常诚意。

因此,估值方面,大家一起拭目以待,届时看市场交出的答卷!

③公司的竞争优势如何?

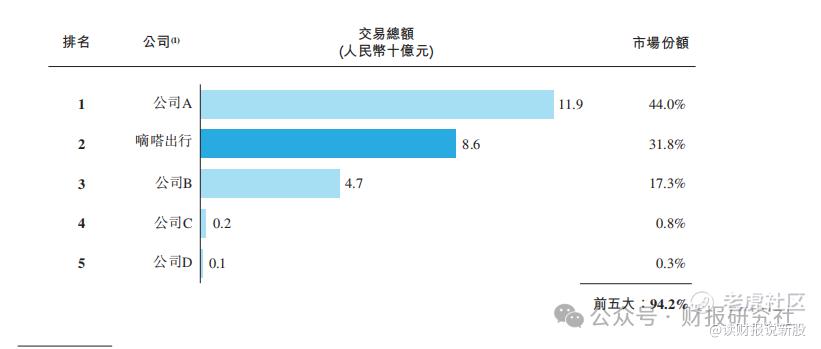

上文我们得知,嘀嗒出行是属于顺风车细分领域,竞争格局如下图

如图,已经把公司A和C给大伙找出来了

顺风车龙头是哈啰出行,嘀嗒排名老二,滴滴是老三

这三家公司龙头公司市场份额高度集中,前三大已经占据了顺风车整体市场的96.1%

换句话说,除了这三家公司,其他的打车类公司很难存活,这三家龙头将充分瓜分行业增速的红利。

所以,竞争优势这个环节,行业增速非常重要,行业增速基本等于嘀嗒出行未来收入的增速

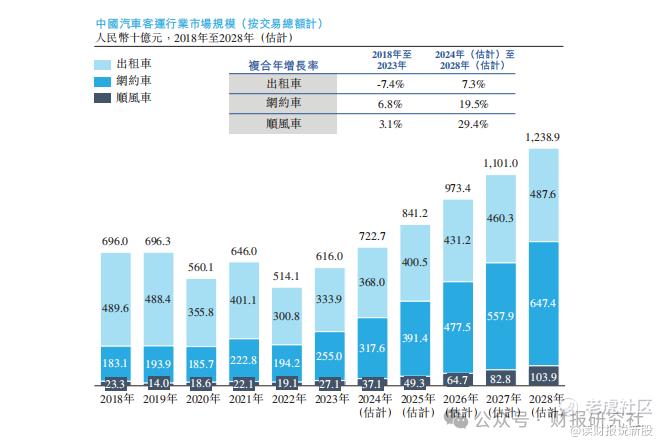

招股书显示,2024-2028年,顺风车交易总额的年复合增速为29.4%,是妥妥的朝阳行业。

因此,作为龙二且市场份额高度集中的行业,嘀嗒出行未来的收入增速起码在25%+以上,是支成长股!

二、保荐人分析+发行比例

此次按中间市值算,发行比例为3.93%,是五只新股中发行比例最低的,低比例发行的新股,胜率较高

保荐人方面,本次有共有三名保荐商保荐

海通证券两连胜,其中都是大涨,中金也已经三连胜了,不过野村的战绩不好,好在野村上一次保荐还是2020年,参考价值不大了

因此,保荐人方面,嘀嗒出行偏利多!

三、申购计划

嘀嗒出行基本面是在所有打车类公司中是优秀的,连续五年扣非利润为正且五年现金流净流入同时,顺风车这行业三大龙头吃肉,其他的小公司很难存活,而未来顺风车行业年复合29%以上的增速,为嘀嗒出行业绩打下了确定性,唯一难以判断的是估值部分,有一定的好方面的预期差

加之保荐人不错+发行比例低,因此,我会融资申购!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 薛亦樊·06-24精彩老师,麻烦有空给分析下老铺黄金值不值得买[贱笑]点赞举报

- 信欣财经分析·06-24精彩上市也是一波三折,但最后结果是好的[得意]点赞举报

- 资讯那点事·06-24其实港股对新股的包容性还是很不错的4举报

- 丁炳中的投资笔记·06-24业绩是顺风车唯一盈利的,这也是稀缺性1举报

- 每日财经报道·06-24几号上市?点赞举报

- 湖计划·06-24嘀嗒能实现盈利也挺不容易的点赞举报