再谈塔勒布(4):杠铃策略和极端事件对冲

前文可参考:

再论塔勒布(1):如何认知并理解黑天鹅事件的本质?

再论塔勒布(2):何为不确定性? A Roadmap to INCERTO

再论塔勒布(3):贤者之石—— 脆弱性&反脆弱性

前面三篇文章我们系统认知了关于塔勒布书籍中的许多核心概念,比如说黑天鹅事件以及incerto系统等,前面3篇更加侧重于交易中的“道”,而非“术”。

从这篇文章开始我们将进一步从“术”的层面系统认知塔勒布的交易策略和系统。

1)平均斯坦(average stdev)和极端斯坦(extremestan stdev)。

"平均斯坦"(Average Stdev)和 "极端斯坦"(Extremistan Stdev)是纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)在其著作《黑天鹅》中提出的概念,用于描述在不同的数据分布情况下,标准差(Stdev)的意义和应用。

在正态分布等 "中心极限定理" 成立的情况下,标准差可以描述数据的散布程度,并且可以用来计算出某一范围内数据的概率分布。

但是,在具有高度不对称性的分布(例如幂律分布)或存在极端值的情况下,标准差就可能无法准确描述数据的分布情况,因为极端值的影响太大了。

平均斯坦适用于那些数据分布类似正态分布,不存在极端值或者异常值的情况。极端斯坦则适用于那些数据分布具有高度不对称性或存在极端值的情况。

在这些情况下,用平均斯坦计算标准差可能会导致误解和错误的决策,因此需要采用更加适合的标准差计算方法来更准确地描述数据的分布情况。

塔勒布发现,在我们所处的世界上,有些事物表现出相当的平均性,大部分个体都靠近均值,离均值越远则个体数量越稀少,与均值的偏离达到一定程度的个体数量将趋近于零。

有些事物则表现出相当的极端性,均值这个概念在这个领域没有太多的意义,剧烈偏离均值的个体大量存在,而且偏离程度大得惊人。塔勒布把前者称为平均斯坦,把后者称为极端斯坦。

“斯坦”这个词是塔勒布自己创造出来的,意指平均性。平均斯坦即是平均现象;极端斯坦即是不平均现象,个体会对整体造成巨大的、不成比例的影响。

塔勒布用斯坦这个概念以形容事物和平均概率之间的联系,实际生活中,极端斯坦的分布和频率远高于平均斯坦的分布/概率。

属于平均斯坦的问题包括了高度、重量、卡路里摄入量、面包师、小餐馆老板和牙医的收入、车祸、死亡率和智商等等。

属于极端斯坦的问题包括财富、收入、单个作者图书销量、名人知名度、谷歌搜索量、城市人口、词汇中某个单词的使用量、每种语言的使用人数、地震造成的损失、战争死亡人数、恐怖事件死亡人数、行星大小、公司规模、股票持有量、物种之间的高度差异(比如大象和老鼠)、金融市场、商品价格、通货膨胀率和经济数据等等。

极端斯坦的清单比平均斯坦的要长得多。

在平均斯坦,我们受到具体事件、常规事件、已知事件和已预测到的事件的统治。而在极端斯坦,我们则受到单个事件、意外事件、未知事件和未预测到的事件的统治。

不论多么努力,我们也不可能在一天内减轻许多体重。同样,如果你是一名医生,也永远不可能在一天内致富,但经过30年积极、勤奋和日复一日的工作,你会做得很好。但是,假如你从事极端斯坦的投机,你可以在一分钟之内赚取或赔掉大笔财富。

平均斯坦与极端斯坦实际上泾渭分明,如果混淆了两者,那么将导致可怕的结果。

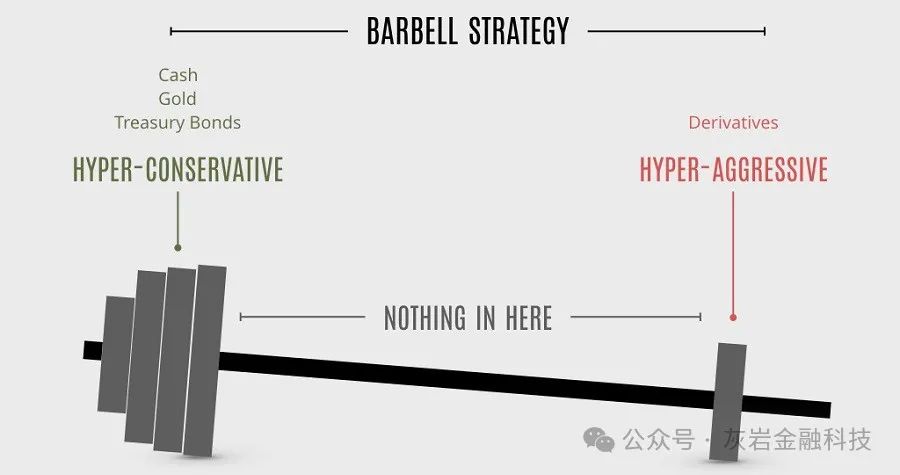

2)何为杠铃策略?

亦可参考我之前的文章:

黑天鹅作者塔勒布特辑(I):杠铃交易策略

简单解释,杠铃策略有两极,

一侧极端保守,另一侧采取进攻型的组合。

从这个角度来看,一个投资组合可以采取2-8的管理模式。

20%的极端方向性组合long gamma,

80%的资产组合拿着稳健的组合(cash/bond/黄金等)。

随机性既然无法避免,正确的做法就是拥抱随机性,与之共舞。塔勒布在大部分投资者都追求稳定的平均收益时,使用一种杠铃策略(Barbell Strategy),在消除亏损的同时,还最大限度获得利润。据传闻,这个策略帮他获益数亿美元。那什么是杠铃策略呢?

杠铃在举重运动中我们见过,中间一个横杠,两侧有杠铃片,重量集中在两侧,举重运动员除了有力量,还要掌握好平衡才能将杠铃举起来。塔勒布的杠铃策略也是一样的,就是避开中间平均部分,用极端的投资组合来平衡杠铃。

杠铃投资组合 = 极度安全的资产+高风险高回报资产;

其中极度安全的资产占总资产比重为90%,而高风险资产占比10%。在保证安全的前提下,用很小一部分去搏更大的收益。这个组合损失有限,但收益是敞口的。

我打一个比方:追求平均收益就是将全部鸡蛋都放在一个篮子里,看好它。而杠铃策略则是将鸡蛋分为两部分,将大部分鸡蛋放在一个篮子中,保证安全,将少量鸡蛋放在另一个篮子,利用杠杆和投机获得更大收益。

比如将第二个篮子中的鸡蛋拿去孵小鸡,可能会孵不出,那就成了臭蛋。但如果孵出了小鸡,小鸡长大后就能生蛋,获益丰厚。有点像投初创企业的风险投资,失败没关系,但如成功一个,可能有几十几百倍的收益。

3. 更多关于对冲以及其他名词的解释:

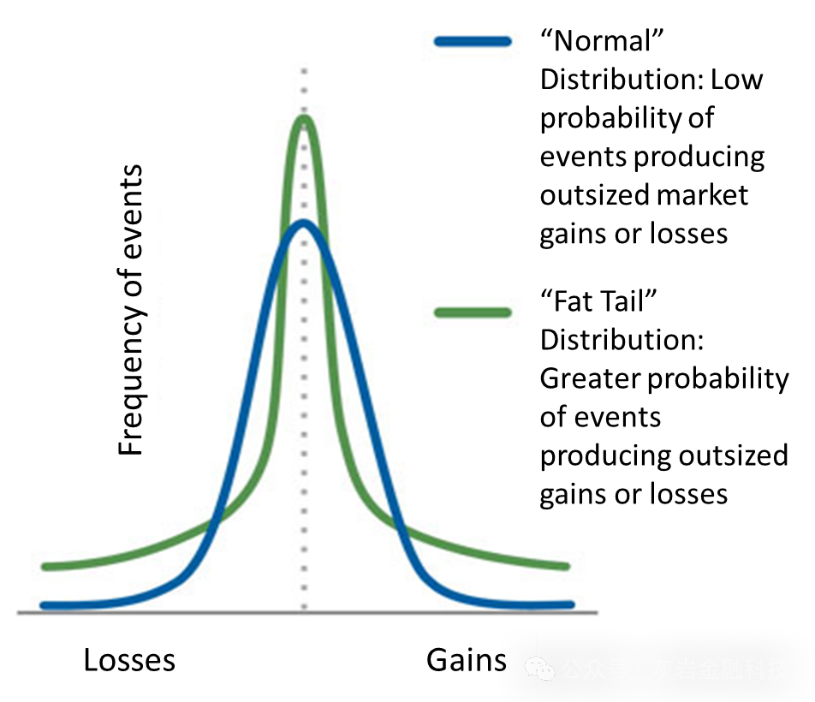

什么是幂律分布?

它是一种重尾分布(heavy-tailed distribution),意味着极端事件的概率大于正态分布。在股市中,这表示巨大的价格波动更有可能发生,而不仅仅是小幅波动。

有几个原因可以导致市场价格呈现幂律分布:

1. 互动效应:投资者之间的互动和反馈可以放大价格波动。当价格开始大幅上涨或下跌时,投资者的兴奋或恐慌可以进一步推高波动。

2. 信息聚集:当大量投资者同时响应某信息时,会产生集体行为,导致价格大幅波动。

3. 几内亚效应:少数"超级传播者"在市场上的活跃度和影响力很大,他们的行为能主导市场price movement。

4. 高频交易:自动化交易系统监测市场,当达到某个阈值时会集体买入或卖出,产生短期剧烈波动。

5. 杠杆效应:证券市场的高杠杆,会将普通的价格波动放大为极端波动。

所以,交易者和投资者在决策时,需要考虑到价格变化的幂律特征。同时,也要利用统计手段来检验具体股票或市场的价格分布,判断其是否近似于幂律分布,来更好地估计风险和回报。

关于这几个概念:

重尾分布,长尾分布,肥尾分布 和 随机游走 (Heavy-tailed, Long-tailed, Fat-tailed distribution and Random walk)

这几个概念都是关于概率分布和随机过程的:

1. 重尾分布(Heavy-tailed distribution):指分布的尾部下降的速度非常缓慢,极端事件的概率大于正态分布。典型的重尾分布有Pareto分布、t分布、Cauchy分布等。股市价格变动往往呈现重尾分布,暗示着极端价格波动的概率较大。

2. 长尾分布(Long-tailed distribution):同样尾部分布变缓慢,但是相比重尾分布更加绵长。重尾分布的概率密度函数在极端处下降速度仍然较快。长尾分布更加缓慢,表示更加频繁的极值出现。

3. 肥尾分布(Fat-tailed distribution):又称super-heavy-tailed distribution。分布的尾部非常缓慢下降,极端事件的概率远大于正态分布。这表示极端事件几乎是常态,极端价格波动更为显著。

4. 随机游走(Random walk):指一个随机变量的变化是基于纯随机的,今天的变化和过去的变化没有关系。每个变化的方向和幅度都是随机和独立的。在证券市场,如果价格遵循随机游走,则未来价格变化的方向无法预测,属于完全随机。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。