6月交易思考

卖掉新东方和芯片etf,买入腾讯。

为了加仓腾讯,我开始买掉美股持仓。还持有网易,就是图便宜。扣除借款,网易账上有每股29美元现金,24年预计每股盈利7.2美元,9倍pe的游戏股,值得买入。即便不考虑账上现金,网易是13倍pe,24年回购额度21亿美金,全年分红2.6美元/股,以当前90美元的股价看,分红+回购约在6.5%。游戏公司业务现金流好,股息率6.5%的互联网公司值得入手。

之前,腾讯靠着游戏躺平,那些低毛利的业务藏在表内,广告里的媒体广告、社交网络里的游戏音乐直播、企业服务里的低质量“云”,现在都慢慢被基于微信生态的商业化取代。微信流量的变现,并没有影响微信的通讯社交体验,反而让微信的内容深度加重,带来了更高毛利率的业务。

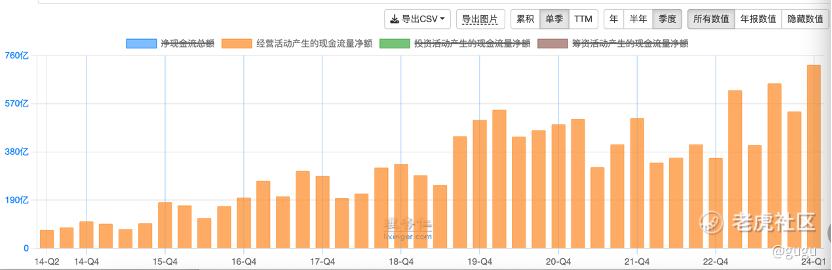

24年Q1收入增长最快的是广告业务增长26%,金融科技和企业业务增长7%。广告业务受到视频号/小程序/公众号等微信内用户时长增长的拉动,企业服务受益于视频号商家技术服务费增长。同时,二者的毛利得到极大增长。网络广告毛利87亿,增长66%,金融科技和企业服务毛利168亿,增长42%。Q1整体的毛利率是53%,这是16年至今最好的一个季度。这也极大提升了公司现金流,本季度经营活动现金流金额723亿,创下历史新高。

再加上公司收缩外部投资,24年全年回购1000亿港币,这将能更好抵消南非大股东的减持影响。分红320亿+回购10000/36700亿市值=相当于3.6%股息率。其实腾讯的股东回报还是略逊于网易。

6月减仓神华H,加仓中海油H,中海油H的成长性好于神华,估值更低。减仓内蒙华电,把电力的仓位加到华润电力H,华润电力的估值更便宜,成本控制更好。7月港股分红到账的话,大概率还会加到中海油H和2家物业公司。

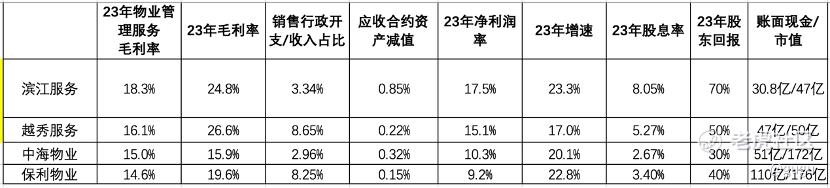

卖出保利物业和中海物业,加仓滨江服务和越秀服务。

物业公司的成本控制,比规模更重要。当一个生意,规模不能构成优势和护城河,就必须警惕扩张的质量。从这个角度看,区域物业公司运营成本更低。我观察物业公司的核心观察指标:母公司稳健程度、成本控制能力、在管面积增长、股息率和股东回报率、账面净现金/市值。

滨江服务虽然是民营物业公司,但是确实优秀,成本控制最好,物业这种薄利生意,成本低是优势。更强盈利能力,更低的估值,更大比例的分红,成就了当前8%股息率。滨江服务的风险在于增值服务的可持续性,23年增值服务收入6.7亿,其中5个亿为集团的商业公寓提供硬装服务。滨江服务3位个人大股东占比71.6%,这更像是集团变相输送利益给物业公司。

当前持仓

美股:微软11%、腾讯16%、网易3.8%、瑞幸咖啡2.8%

港股:中海油11.4%,神华3.5%、华润电力5%、越秀服务4.5%、滨江服务7.5%

A股:老凤祥B11%、内蒙华电15.4%、贵州茅台+泸州老窖3%

空仓5%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

为什么要对中概股这么执着?

你竟然还有瑞幸的持仓

加仓黄金股很有先见之明