两只新加坡医疗保健价值股

过去几年,新加坡医疗保健股一直不受注目。我记得它曾经是一个深受投资者喜爱的行业,投资者可以立即了解医疗服务的重要性——每个病人都需要的,你(或你的保险公司)无论它有多贵,都必须为它支付费用。听起来这是一桩很好的生意。

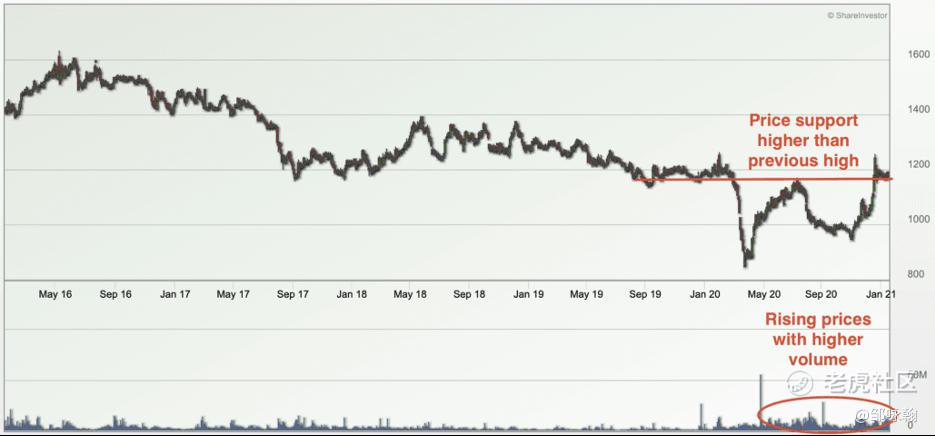

2016年,康健指数(FTSE-ST Health Care Index)在1500点左右见顶,但此后开始走下坡路,在疫情崩盘期间,该指数跌至近800点。现在又回到了近1200点。

通过一些简单的技术分析,我可以感觉到投资者的兴趣又回来了——价格随着成交量的增加而上涨,这意味着买家的兴趣很强,因为他们愿意支付更高的价格来获得股票。在写作的时候,它的价格支撑比之前的高点要高,这意味着它不太可能(但仍然有可能)下跌。

因此,我决定精选2只我认为目前被低估的医疗保健股为大家分享。

Singapore Medical Group $新加坡医疗集团有限公司(5OT.SI)$

许多医疗保健服务股都采用了合并策略——合并许多私人诊所,形成一个大型医疗集团上市。新加坡医疗集团也不例外。你可以在下面看到他们各种类的诊所,形成了一个专业服务络——儿科、妇科、泌尿科、牙科等等。

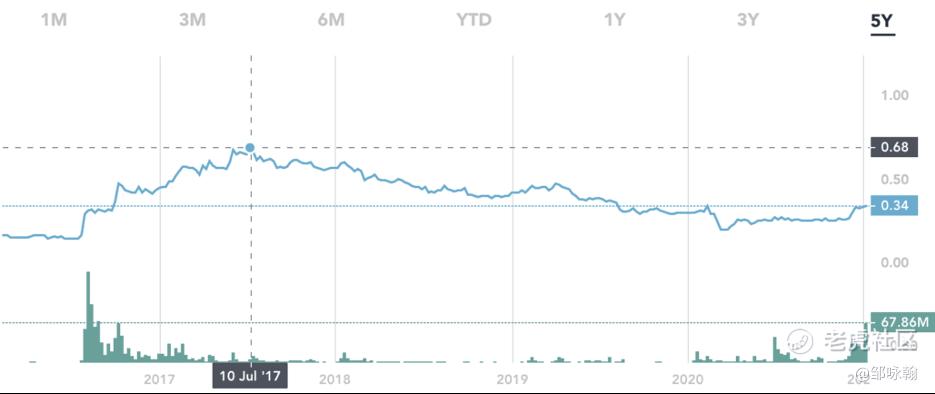

截至发稿时,新加坡医疗集团的股价为0.34新元,是最高股价0.68新元的一半。医疗保健类股似乎兴趣又回来了。最近的价格上涨伴随着成交量的上升。

UOB-Kayhian已开始对该股进行覆盖,我也认为目前该股之所以便宜,有两个原因。

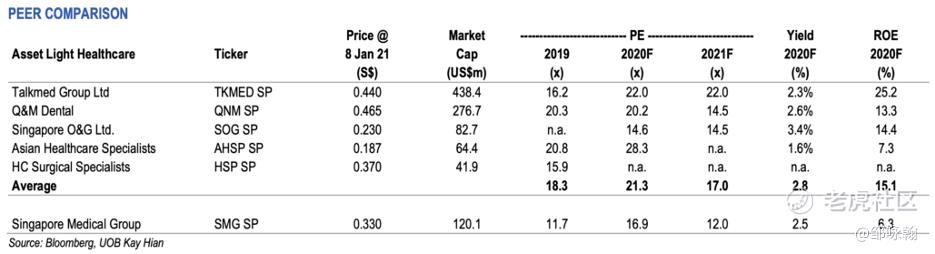

首先,它的市盈率低于17.4倍的历史平均市盈率。

其次,它的市盈率低于同行——新加坡医疗集团的市盈率为11.7,而同行的平均市盈率为18.3。

此外,还有些流言,可能会有涉及该公司股票的交易。

可能是退市要约、私募或强制要约?这种交易在可能会引起人们对这一被低估的医疗保健股开始关注,并使其复苏。

Singapore O&G $SINGAPORE O&G LTD.(1D8.SI)$

这里的O&G代表妇产科。一些投资者很快就表示,新加坡的出生率正在下降,这意味着这只股票的增长有限。这是事实,但他们可以占领更多的市场份额和/或提高价格。此外,该集团还扩展到其他医疗服务,如皮肤科,肿瘤科和儿科。因此,它比O&G更宽,所以请更改名称!

Singapore O&G股价已从0.64新元的高点跌至0.26新元。如果一个人在最高层买入(不包括股息),损失超过50%。

我们不能用Singapore O&G的历史市盈率,因为它在上个财政年度发生了亏损。这不是一个问题,因为这是一个非现金损失,只不过是在商誉上减值。商誉是在收购一家皮肤科诊所后产生的。这对于服务业的收购来说是正常的,因为服务业的账面价值往往较低,因此产生了大量商誉。

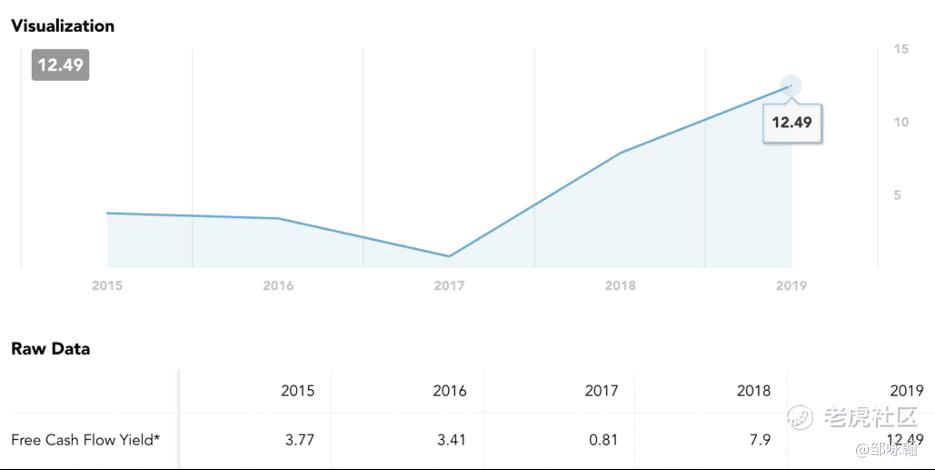

由于收益受到非现金减值的影响,我们可以考虑自由现金流收益率。历史自由现金流收益率为12%,高于往年。因此,市场正在低估其此公司的能力。此外,该集团几个月来一直在回购自己的股票。这表明管理层也认为股价被低估了。

对我来说,医疗保健行股已经有一些买入的迹象,这可能是一个信号,表明人们的注意力又回到了医疗保健股上。我可能错了,我们真的不知道股票什么时候会涨。我们只能有纪律,当他们是一个很好的交易,耐心等待上升来购买。

笔者持有SingaporeO&G和新加坡医疗集团的股票。这不是投资建议,仅仅只是分享一些股票观点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。