知乎,会成为下一个天涯吗?

话说,知乎是个神奇的平台,曾经红极一时,数年前,似乎还请过明星担任代言人,不过,现在的知乎,在短视频等平台的冲击下,貌似有些没落了。以至于,八姐和盆友聊天时就听到一种说法——你猜知乎会不会成为下一个天涯?最后就查无此站了?

恰好,知乎今天公布了新一季度的财报,于是,八姐赶紧过来围观了一下。俺的感觉是,知乎目前的处境真的不太妙,营收下降,又迟迟不盈利,用户也不增长了,押宝大模型吧,这市场上的大模型又泛滥了,不知道知乎的大模型有没有水花。但说知乎会成为下一个天涯,俺觉得有点夸大了,毕竟,知乎是家上市公司,账上现金还是不少的,挺个几年是没有问题的。

好啦,不废话了,下面咱们详细说说知乎的财报吧。

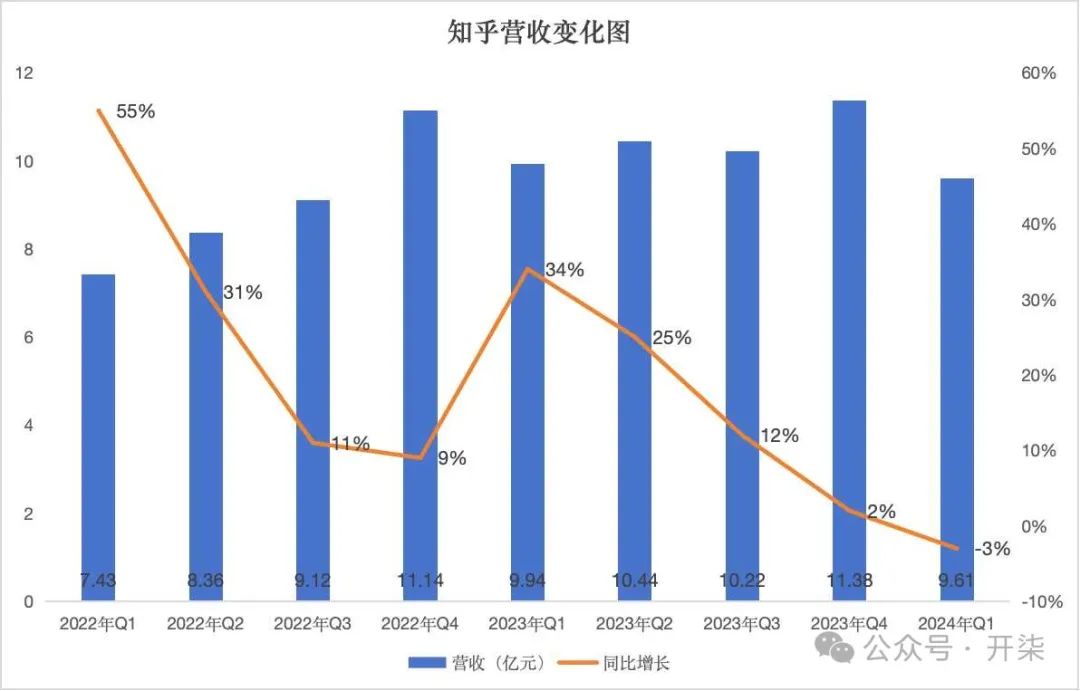

1,知乎的营收出现下滑。

财报显示,2024年第一季度,知乎的总收入为9.6亿元,较去年同期下降了3.3%。这也是最近数年来,知乎的营收首度出现了同比下滑。

值得注意的是,除了职业培训收入有所增长外,知乎的主要收入构成均出现了下滑。比如,营销服务收入同比下降15.7%,广告增长拉垮,占收入近一半的付费会员收入也出现了轻微下滑。

2,知乎的用户数也出现了下降。

财报显示,第一季度,知乎的平均月活跃用户为8900万,较上个季度锐减了1000万,较去年同期减少了1340万。值得注意的是,最近几个季度,知乎的月活跃用户出现了大幅下滑,毕竟,去年第三季度知乎的活跃用户数曾经达到过1.1亿。

与此同时,知乎的平均月订阅会员为1480万人,较去年同期缩水10万人,与上个季度比还是有所增长的。

看起来,知乎目前的策略是不再关注花大钱的拉新,而是更为关注用户留存和老用户的活跃度。

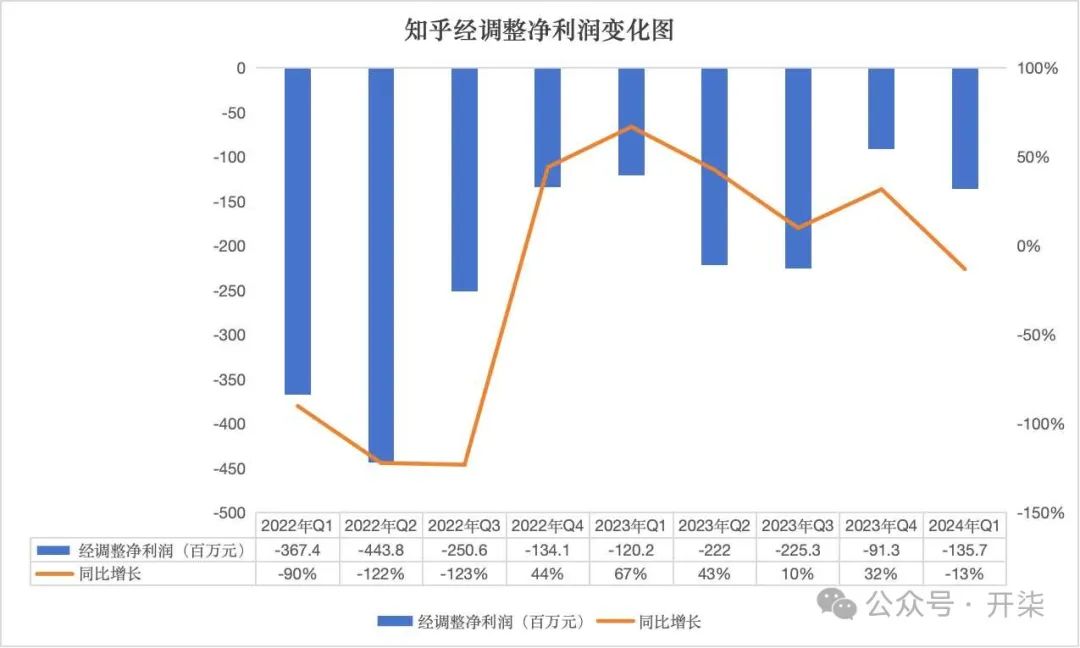

3,不幸的是,知乎的亏损又扩大了。

减亏、盈利,是当下所有互联网公司的主要命题,就连腾讯都不能例外,对于知乎这样的中概股小虾米也当然如此。在此之前,知乎的高管曾多次提出要减亏盈利。甚至,在3月底时,知乎高管曾给出具体时间表,其称加快盈利是2024年战略的第一要点,预计在2024年四季度实现单季度Non-GAAP(非通用会计准则)盈利。

不过,单从第一季度来看,知乎的亏损又扩大了。比如,调整后净亏损1.36亿元,比去年同期扩大了13%。

应当说,知乎缺乏B站那样大刀阔斧改革的勇气,尽管毛利有所上升,但其他花的钱不少。比如,在收入下降的情况下,总运营开支增长5.3%,而运营开支占收入的比重更是高达80%。

其中,营销开支为4.78亿元,同比增长7%,研发开支也同比增长了7.7%。

不得不说,知乎为了AI大模型也是拼了,在如此艰难的情况下,还在坚持花钱投入,弃盈利于不顾。只是不知道,在大模型泛滥的当下,知乎的大模型能有多大的市场空间。反正,八姐是看不清楚的。

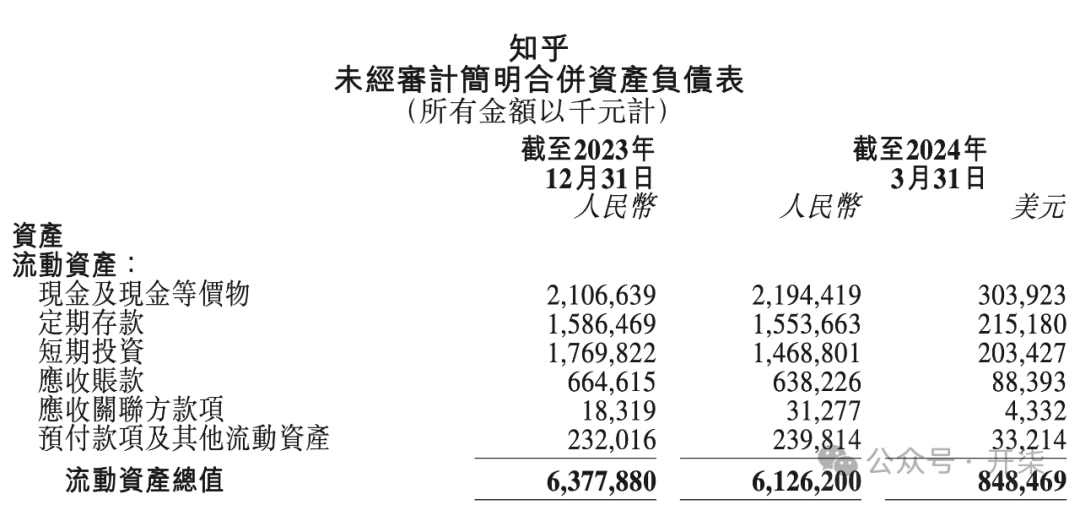

4,知乎账上的现金比市值还高。

其实吧,虽然知乎增长看起来乏力了下,但人家账上的钱还是不少的。

财报显示,截至2024年3月31日,知乎的现金及现金等价物、定期存款为人民币52亿元。怎么说呢,这笔钱在很多大公司看来不算啥,但也够知乎亏个好些年了。更不会像天涯那样没钱停服了。

当然,作为一个上市公司,知乎的日子也不算太好过,毕竟,各方面都在下滑,市值加起来还不如账上现金一半多。

也许,知乎的高管和股东们只能寄希望于,没准哪天知乎的大模型就火了呢。嗯,没准儿。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。