【港股打新】武汉有机:全球知名的甲苯衍生品供应商

一、基本信息

1.1 公司简介

$武汉有机(02881)$ ,公司位于武汉,是全球知名的甲苯衍生品供应商,也是中国最为悠久的食品添加剂生产经营企业之一,公司有武汉生产基地和潜江生产基地两大生产基地。

公司自制产品组合主要包括五款甲苯氧化产品、两款甲苯氯化产品、两款苯甲酸氨化产品及超过20款具广泛市场用途的其他精细化工产品,产品销往70多个国家和地区,为多个全球知名公司及地区行业参与者的合约供货商。

根据公司招股书内容显示,2023年公司是中国最大的苯甲酸、苯甲酸钠及第二大苯甲醇生产商;而于全球市场,公司是全世界第二大的苯甲酸、苯甲酸钠及第三大苯甲醇生产商。

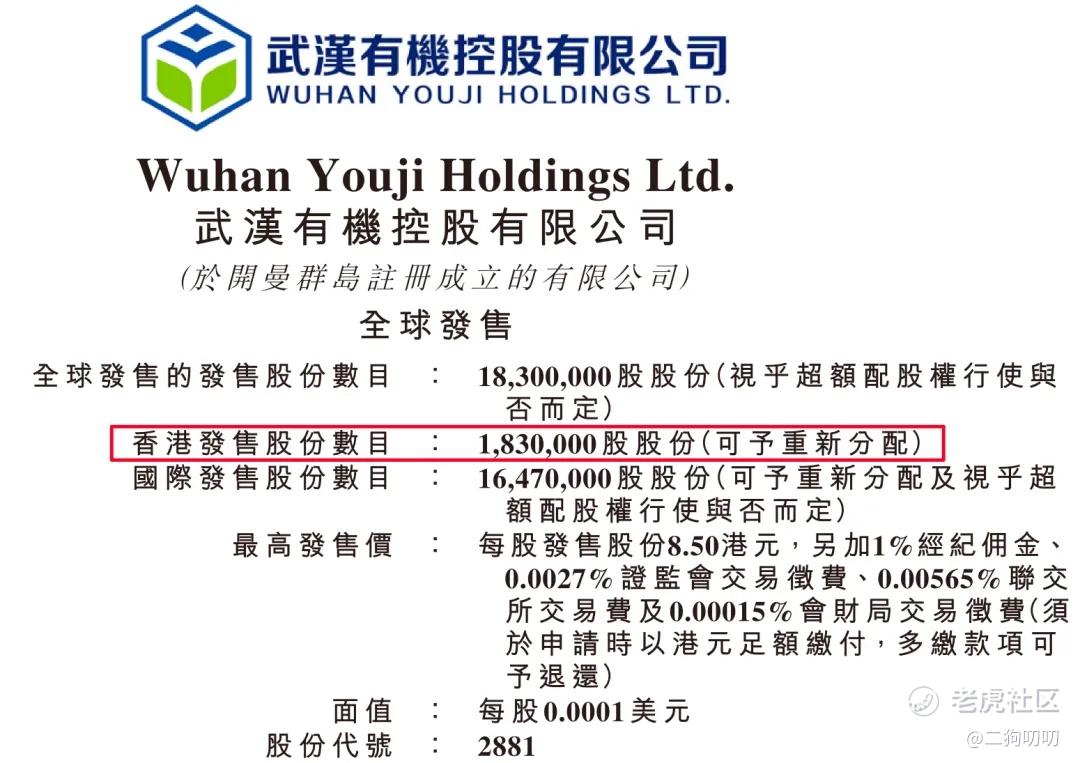

1.2 招股信息

二、基本面分析

2.1 财务数据

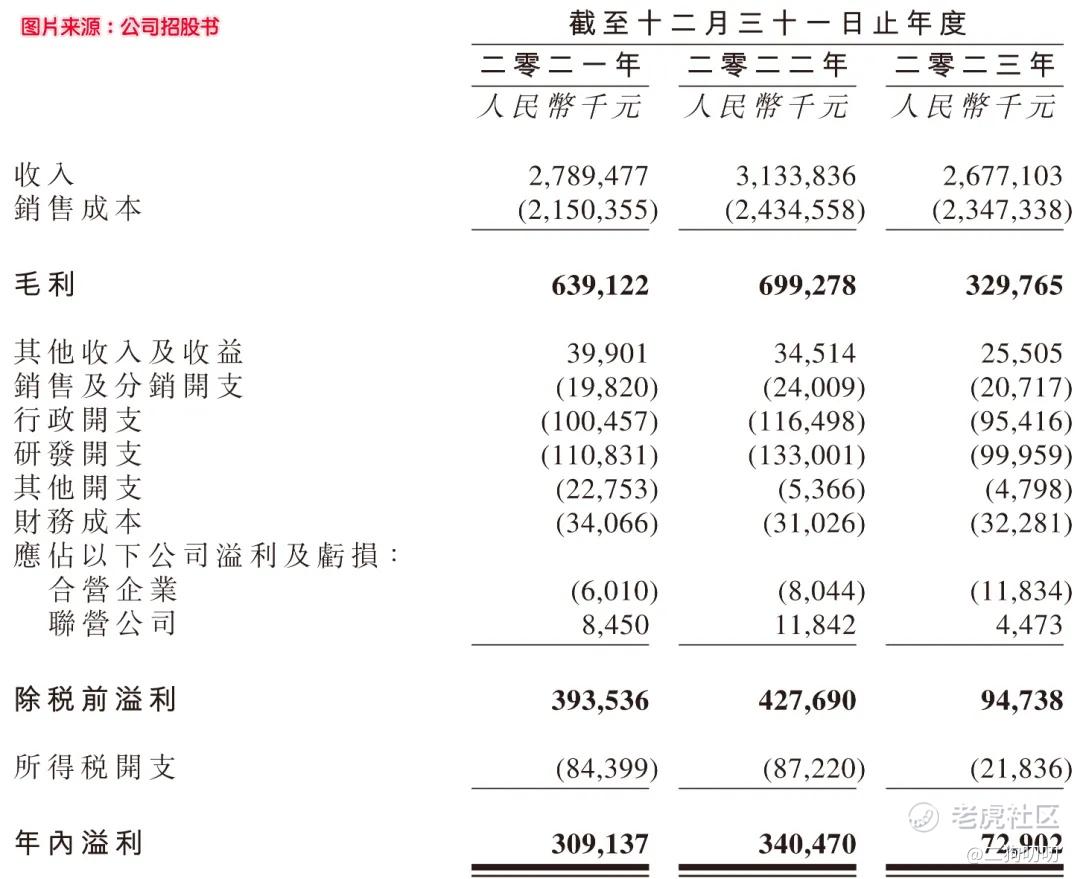

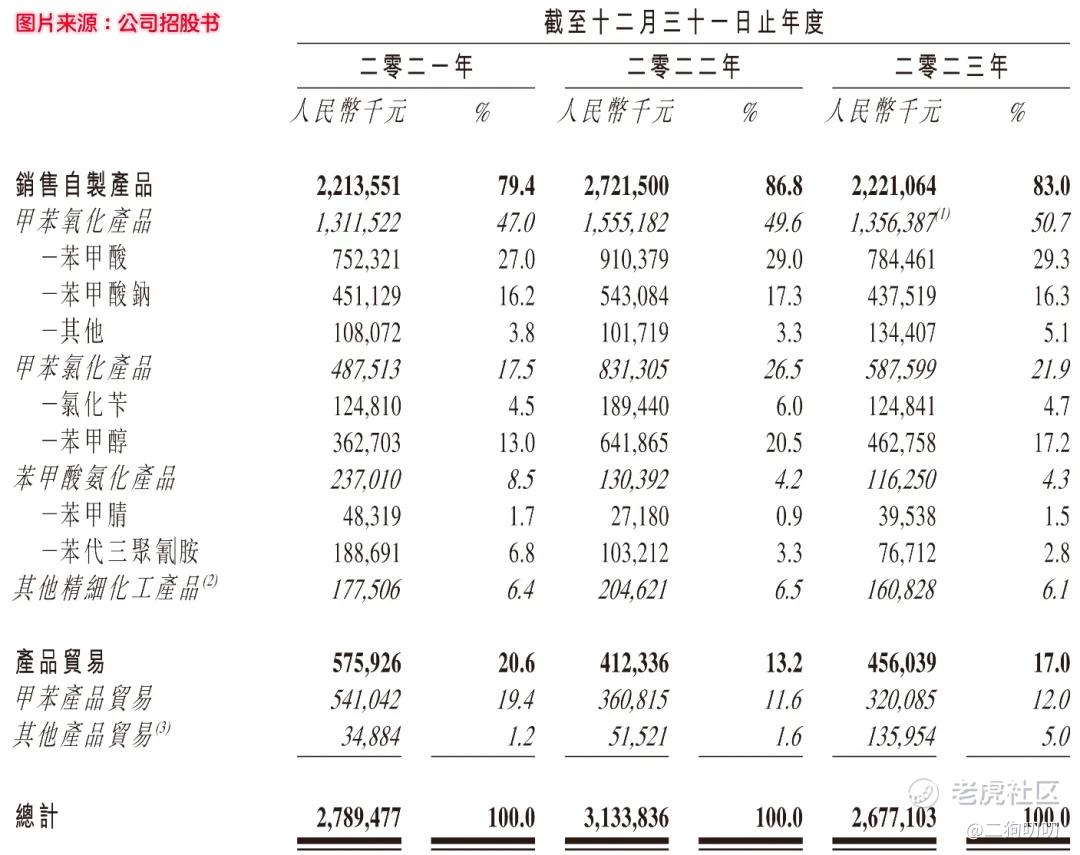

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为27.89亿元、31.34亿元、26.77亿元,2023年同比减少14.6%,营收锐减主要系需求端减少、市场竞争加剧所致。

利润方面:公司在2021年、2022年、2023年毛利润分别为6.39亿元、6.99亿元、3.30亿元,同期毛利率为22.9%、22.3%、12.3%,净利润分别为3.09亿元、3.40亿元、0.73亿元,公司毛利率、净利润在2023年出现了断崖式下滑,也是因为公司为了保住市场份额,强化竞争优势,采取了降价措施所致。

2.2 行业发展

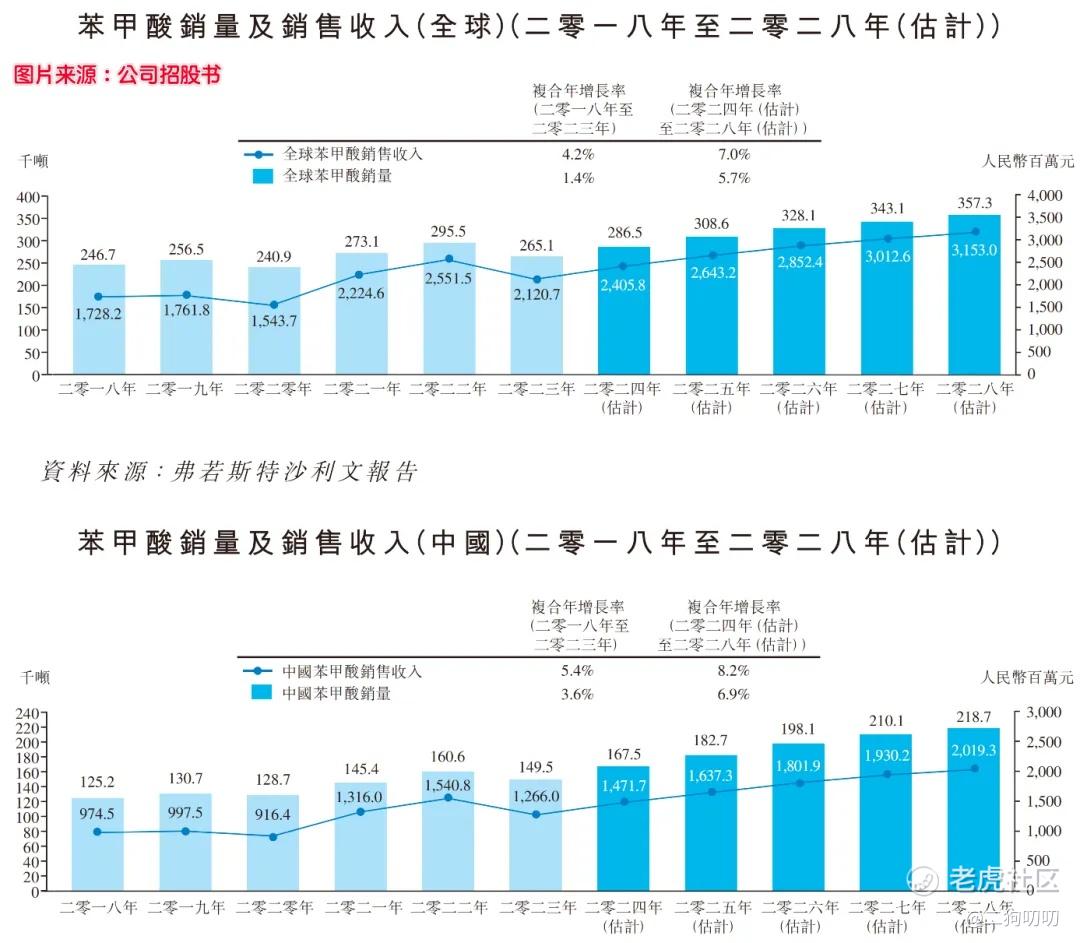

全球苯甲酸产能于2023年达约84.00万吨。预计到2028年全球产能将增至约90.60万吨。全球苯甲酸销量由2018年约24.67万吨增加至2023年约26.51万吨,复合年增长率为1.4%。苯甲酸的全球销售收入由2018年约人民币17.28亿元增加至2023年约人民币21.21亿元,复合年增长率为4.2%。

同期,中国苯甲酸销量由约12.52万吨增至约14.95万吨,复合年增长率为3.6%。销售收入由约人民币9.75亿元增至约人民币12.66亿元,复合年增长率为5.4%。

2.3 公司地位

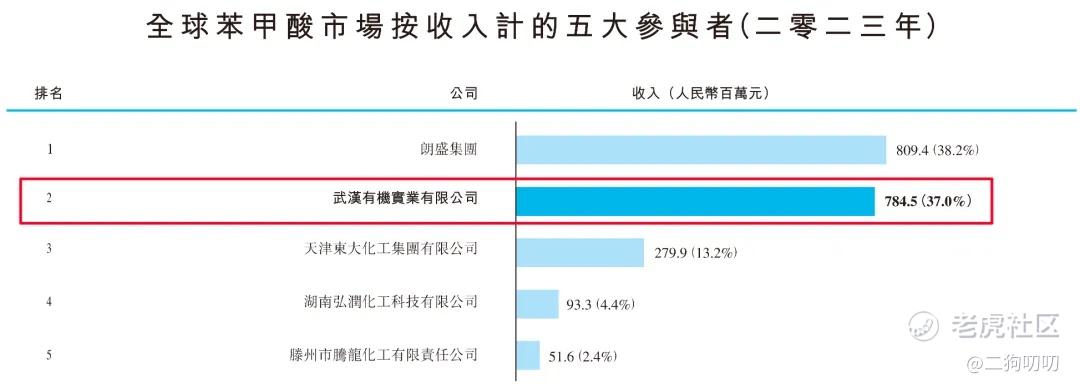

(1)苯甲酸业务:根据公司招股书显示,2023年,全球苯甲酸的销售收入约为人民币21.21亿元。按市场收入计,全球五大苯甲酸制造商的集中度由2022年的93.9%增加至2023年的95.2%。按2023年的收入计,武汉有机于苯甲酸制造商中排名第二,占全球市场收入的37.0%。

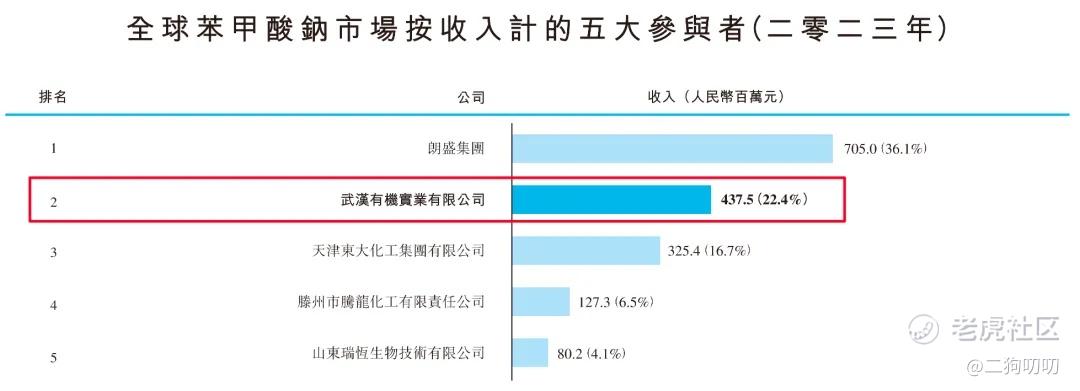

(2)苯甲酸钠业务:根据公司招股书显示,2023年,全球苯甲酸钠的销售收入约为人民币19.52亿万元。按市场收入计,全球五大苯甲酸钠制造商的集中度由2022年的84.4%增加至2023年的85.8%。按2023的收入计,武汉有机于苯甲酸钠制造商中排名第二,占全球市场收入的22.4%。

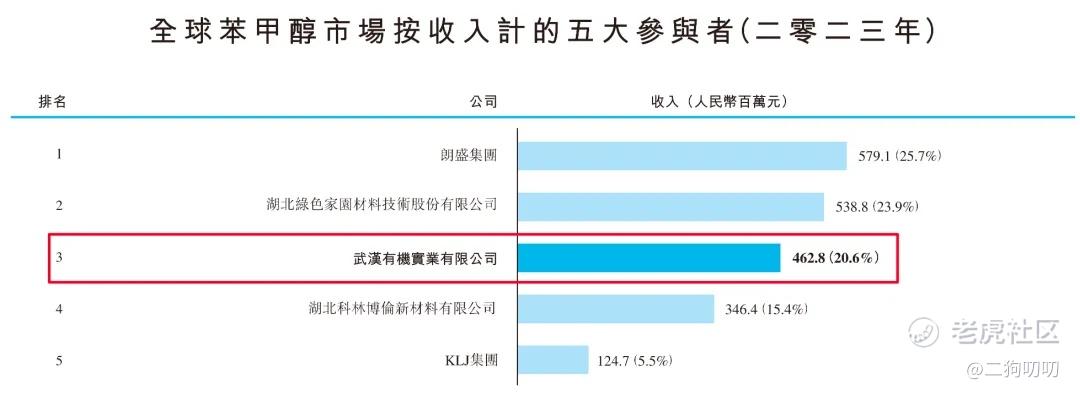

(3)苯甲醇业务:根据公司招股书显示,2023年,全球苯甲醇市场的市场规模达约人民币22.51亿元。按市场收入计,全球五大苯甲醇制造商的集中度由2022年的88.3%增加至2023年的91.1%。按2023的收入计,武汉有机于苯甲醇制造商中排名第三,占全球市场收入的20.6%。

2.4 业务板块

公司业务主要为甲苯衍生品,具体产品主要以三大类为主。

甲苯氧化产品。甲苯氧化产品主要包括苯甲酸、苯甲酸钠以及苯甲醛及苯甲酸苄酯等其他产品。公司绝大部分收入来自甲苯氧化产品的销售,截至2021年、2022年及2023年年度,其分别占总收入的47.0%、49.6%及50.7%。

甲苯氯化产品。甲苯氯化产品主要包括氯化苄及苯甲醇。截至2021年、2022年及2023年年度,甲苯氯化产品产生的收入分别占总收入的17.5%、26.5%及21.9%。

苯甲酸氨化产品。苯甲酸氨化产品主要包括苯甲腈及苯代三聚氰胺。截至2021年、2022年及2023年年度,苯甲酸氨化产品产生的收入分别占总收入的8.5%、4.2%及4.3%。

三、基石及保荐人分析

无。

四、中签率分析

香港公开发售183万股,每手500股,合计3660手,目前孖展不过10倍,最近港股打新热度挺高,收益也是很不错,不过该股热度还是比较低,最终应该不会超过15倍,不考虑回拨,那么甲乙组各获1830手,按照3000人申购,预计1手中签率在30%-50%。。。

五、新股的综合分析及评级

1、从基本面来看,公司整体增速正在放缓,一方面是价格战,另一方面也是公司产品竞争力欠缺所致,不过好在公司产品所在行业属性,导致未来竞争也就局限在几个同行之间,新晋竞争对手并不会大规模出现。。。

2、从知名度开看,公司目前所处赛道属于传统化工行业,公司虽然不大,不过也在单一领域做得绘声绘色,三大业务产品其中两款全球排名第二,也算是小有名气。

3、从基石投资看,没有基石,这也不算稀奇,这种小公司,这么传统的行业。

4、从市场环境看,公司所处的化工行业并算是热门领域,而且公司产品价格在2023年遭遇了滑铁卢,看来产品议价能力也不是很突出,不过目前港股市场打新热度很高涨,尤其是这种小盘子化工股。

5、从估值来看,目前公司估值5.13-7.93亿港币,按照2023年盈利计算,市盈率在7.3-10.8倍,如果按照中间价计,这个估值不算太贵。

6、从操作来看,公司本次发行1830万股,预计募资1.28亿港元,没有基石投资,对于5-8亿市值的公司,到时候抛压肯定小不了,不过最近港股打新着实太热了,今天暗盘晶泰科技又涨了,最近10个上市的新股,暗盘已经全部收涨,港股打新这是又行了?

7、总的来说,武汉有机,妖气十足,如果不会拨,妖气熏天!

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MeowMCapital·06-15为什么申购的才几千人呀 港股人这么少吗点赞举报

- 年年有于姨·06-13巳阅点赞举报