头豹研究院发布《低空经济深度解读:eVTOL赛道市场规模和创新价值分析》

2023年12月,中央经济工作会议提出“要以科技创新推动产业创新,要大力推进新型工业化,发展数字经济,加快推动人工智能发展”。中国正在打造以低空经济等产业为代表的若干战略性新兴产业。2024年3月,工信部、民航局等四部门联合印发《通用航空装备创新应用实施方案(2024—2030年)》指出2030年通用航空装备全面融入人民生产生活各领域,成为低空经济增长的强大推动力,形成万亿级市场规模,顶层政策设计显著提速。

eVTOL作为低空经济产品中的重要组成部分之一,未来有望成为最具潜力的低空领域赛道。头豹研究院发布《低空经济深度解读:eVTOL赛道市场规模和创新价值分析》,报告旨在分析中国低空经济产业的发展现状、中国eVTOL行业的市场空间、竞争格局与发展启示,反映该市场的发展趋势,以期在行业高质量的发展进程中,为中国eVTOL产业的发展提供参考。

综述篇

相对传统飞行器而言,eVTOL在环保性、高效性、安全性、低噪音、低成本和智能性等方面存在显著优势,可解决未来进一步的地面交通压力问题,实现人和物在城市、城际交通中的高效往来。中国eVTOL市场预计在2026年将会迎来商业化元年,根据头豹研究院测算,到2035年,中国eVTOL市场空间预计会达到5,292.8亿元,中国eVTOL设备数量将达到5万台,未来2026-2030年复合增速可达到52.9%,2030-2035年复合增速为37.6%。

eVTOL在C端应用上的最终目标应当是替代和延伸部分城际交通。现阶段,eVTOL面临产品价格较高、相关配套设施不完善等问题,to C市场还未进入放量的阶段。预计未来十年内,eVTOL需求端将主要集中在B端应用中,特别是低空旅游和空中出租车的应用场景。从2026年开始,eVTOL将主要在低空旅游的应用场景中加速渗透,其次是城际交通运输上替代部分200公里内的城际交通市场,同时,对城际飞机和高铁出行做城市边缘到城市中心运输的延伸服务。除此之外,还会对直升机和中轻型固定翼飞机的常态化应用起到一定的替代性和延展性。

来源:广东省特种设备行业协会、中国民航局、头豹研究院编辑整理

eVTOL产业链构成分析

上游,核心的供应商包括电池制造商、动力系统供应商、飞控系统供应商、航电设备供应商、导航系统供应商、通讯系统供应商以及复合材料供应商。这些供应商负责提供关键的部件和原材料,为eVTOL的生产提供必要的技术支持。

中游,主要的参与者是设计研发生产飞机的主机厂。这些主机厂负责将上游供应商提供的部件和原材料整合在一起,制造出完整的eVTOL。在国外,Joby和Archer等企业是eVTOL领域的代表企业;而在国内,峰飞航空、时的科技、御风未来和零重力等新兴企业正在迅速发展。

下游,终端应用主要由航空公司、直升机运营公司以及通用航空公司提供。这些运营商负责将eVTOL应用于实际飞行任务中,满足市场需求。国内知名的运营人包括深圳东部通航、中信海直、亚捷航空和精功通航等。除了通航企业之外,下游还存在公共交通运营、低空旅游、控制出行服务、周边经济等相关企业。

来源:头豹研究院编辑整理

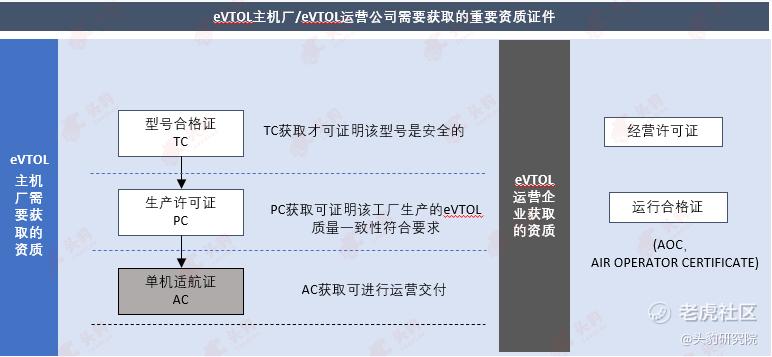

eVTOL适航取证与运营管理分析

eVTOL生产企业需要获取的三证,分别是TC、PC和AC。业内常被提及的“适航取证”,实际上就是TC取证,也是获取难度最高的证。目前国内取得载人TC的是亿航科技EH216-S无人驾驶航空器,飞行离地高度120米之内,取得载物TC的是峰飞货运版V2000CG无人驾驶航空器,飞行离地高度300米之内。由于eVTOL新颖独特的设计特点,而eVTOL又分为有人驾驶eVTOL及无人驾驶eVTOL,有人驾驶eVTOL一般按照特殊类别进行审定;无人驾驶eVTOL按照AP-21-AA-2022-71《民用无人驾驶航空器系统适航审定管理程序》进行审定。

来源:中国民航局、头豹研究院编辑整理、TC统计时间截止2024年5月15日

eVTOL航空器涉及的空域管理主要包括飞行空域的划设与使用、飞行活动的管理以及飞行安全保障。eVTOL飞行运营管理制度可参考现行直升机运营管理制度,例如:深圳东部通航等运营公司常态化运营广深城际直升机航线,当天报备当天飞行。根据型号合格证数据单,eVTOL航空器的飞行高度、飞行空域、技术特性、作业情况都有详细规定。

从空管政策来看,空域开放力度有望逐渐加大,飞行审批效率大幅提升。例如:2022年3月,湖南省政府会同相关主管部门印发了《湖南省低空空域协同运行办法》,将现行飞行前一日15时前申请、21时前批复,改为涉及管制空域的前一日15时前申请、21时前批复,仅涉及监视、报告空域的,只需在飞行前2小时报备即可;2024年2月,江西省自开展低空空域管理改革试点工作以来第四次获批的空域,较2023年增加61.5%,基本覆盖了全省主要城市景区及相关重点区域。

eVTOL构型之争与代表性企业分析

目前eVTOL有多种类型,最主要的包括多旋翼、复合翼和倾转旋翼。海外eVTOL科技企业大多数都选择倾转构型,技术趋同趋势显现。国内eVTOL主机厂的构型各有分布,但是新创企业和高校团队几乎都选择更为先进的倾转旋翼构型进行研发,因倾转旋翼构型产品性能更具商业竞争力,应用领域更丰富,因此未来倾转旋翼eVTOL将是主流机型。

来源:各企业官网、CBINSIGHTS、头豹研究院编辑整理

我们对行业内部分代表性企业的优劣势进行如下总结:

1、时的科技——中国率先研发倾转旋翼构型eVTOL的科技企业,公司凭借领先的研发技术、专业硬核的团队、以及安全可靠的世界级供应链,获得市场与资本的青睐。目前,公司E20 eVTOL的型号合格证TC已被中国民用航空华东地区管理局受理,但是,倾转构型的研制技术难度稍大,取证进度和商业化进程缓慢是主要痛点。

2、峰飞科技——聚焦于“载人+载物”eVTOL的全球化企业,目前研发的eVTOL采用复合翼构型,载物版eVTOL凯瑞鸥已经获得华东民航局的TC证,载人版eVTOL盛世龙目前取得民航局的TC受理,正在研发取证中。秉持先物后人的发展战略,需要较多资本投入。载物eVTOL研发难度低,后期商业化价值有限;因为载人eVTOL和载物eVTOL的零部件、结构强度、适航法规等安全等级要求都不一致,载物的适航取证并不能缩短载人适航取证的周期,需重新申请TC。

3、亿航智能——全球首家取得生产许可证的eVTOL企业,成立较早的亿航智能具备一定先发优势,使其在业内较早地完成商业布局。目前公司主力产品EH216是多旋翼构型,由于产品飞行速度慢、飞行航程短,限定范围的TC证仍附带许多飞行限制,包括不能在人口稠密地区飞行,飞行时必须配备飞手以及观察员等,使得运营仍处于探索运营阶段。此外,充电效率是影响商业化的痛点,市场存在诸多局限性。

*本公众号提供的所有资料(包括但不限于数据、文字、图表等)的版权均为头豹所有(另行标明出处者除外)。未经头豹事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本公众号中的内容。

本文推荐阅读

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。