【港股打新】云工厂:冲刺港股边缘计算第一股

一、基本信息

1.1 公司简介

$云工场(02512)$ ,是中国领先的数据解决方案及边缘计算服务提供商。公司通过互联网数据中心(IDC)服务切入市场,通过下沉至全国各区县及家庭、现场的分布式边缘网络,将能力延伸至边缘计算领域的计算、网络及存储等各项边缘云服务,结合大模型训练及推理能力,进一步为各行业客户提供就近边缘算力服务。

截至目前,公司的客户已实现头部互联网公司全覆盖,值得一提的是,公司推出的独立边缘云品牌“灵境云”,已入选《2023 边缘计算产业图谱》、世界人工智能大会《产业元宇宙创新应用案例集》、《2024 中国边缘计算 20 强》。

1.2 招股信息

二、基本面分析

2.1 财务数据

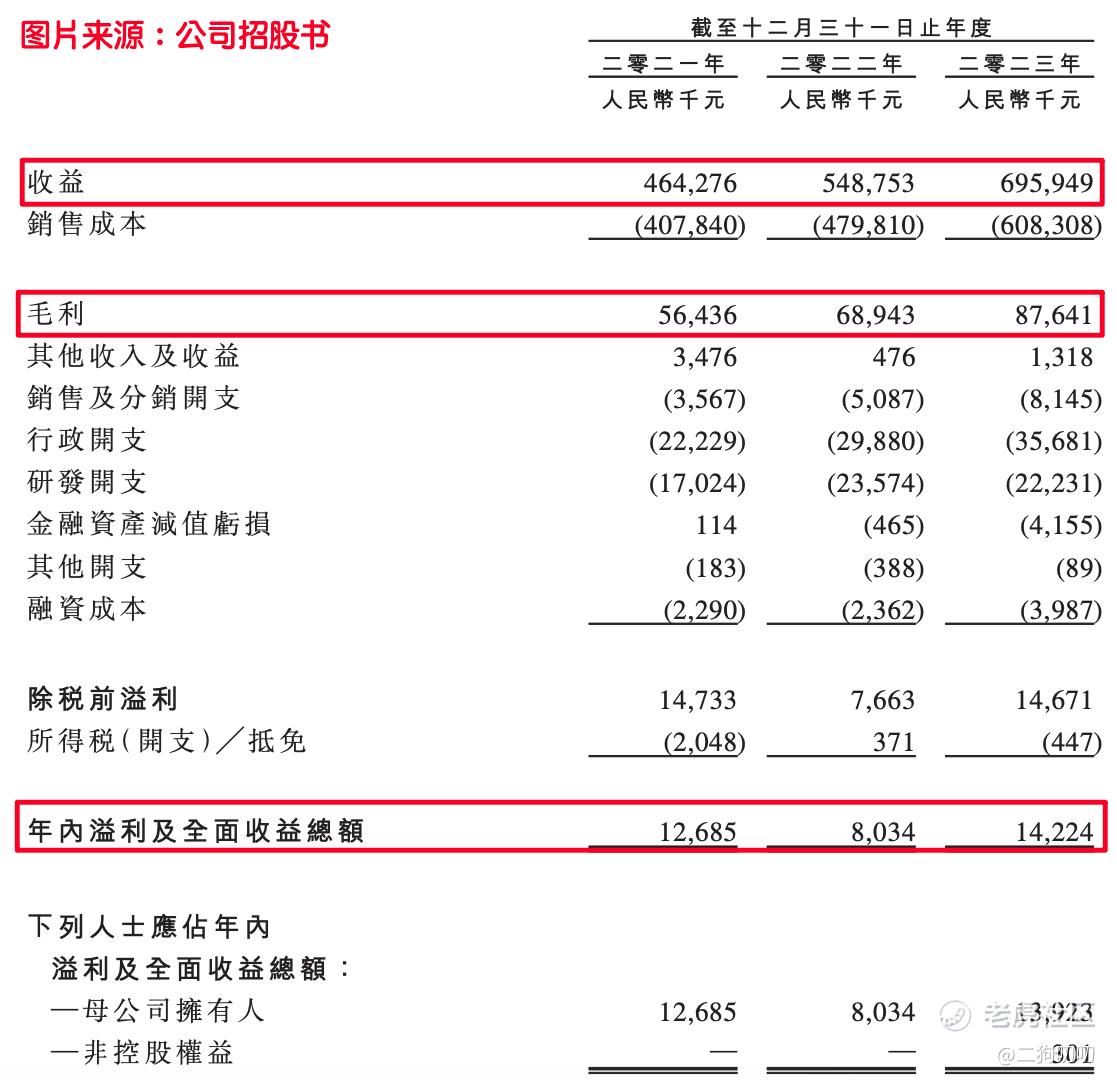

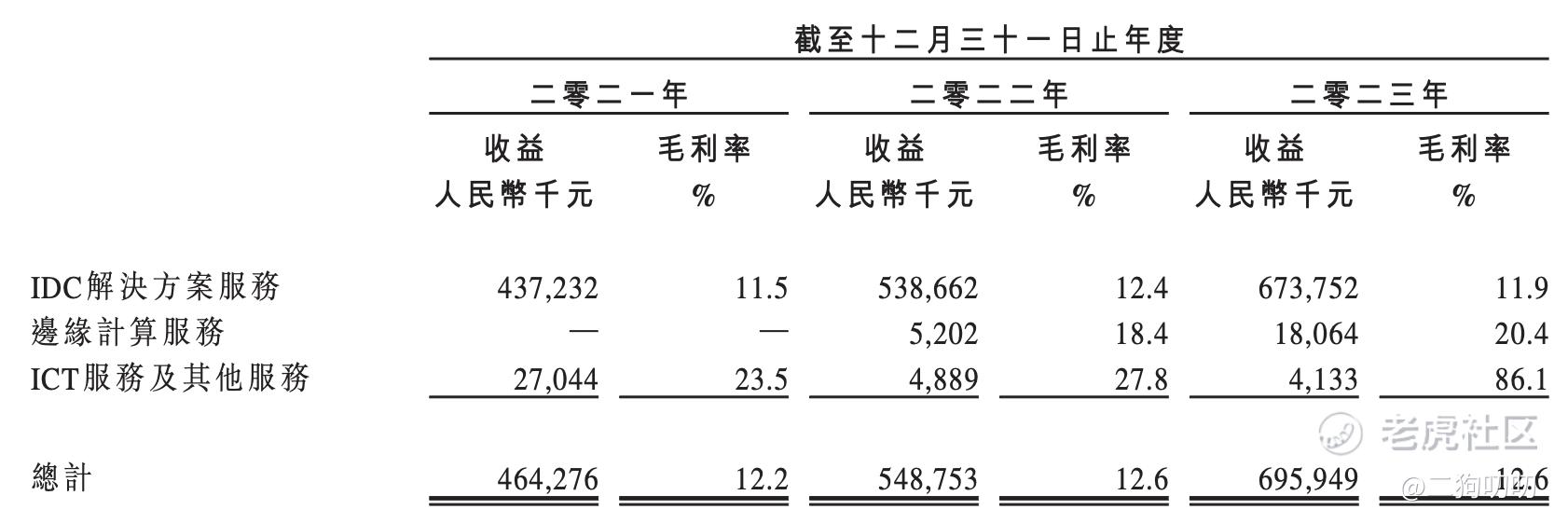

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为4.64亿元、5.49亿元、6.96亿元,年复合增长率为22.5%,其实公司能够保持这样的增速还是相当亮眼的,不过目前国内互联网数据中心市场年均增速为28.7%,国内互联网数据中心解决方案服务(IDC)市场年均增速也达到了36%,显而易见,公司这个增速跟行业发展相比的话,就有点相形见绌了。

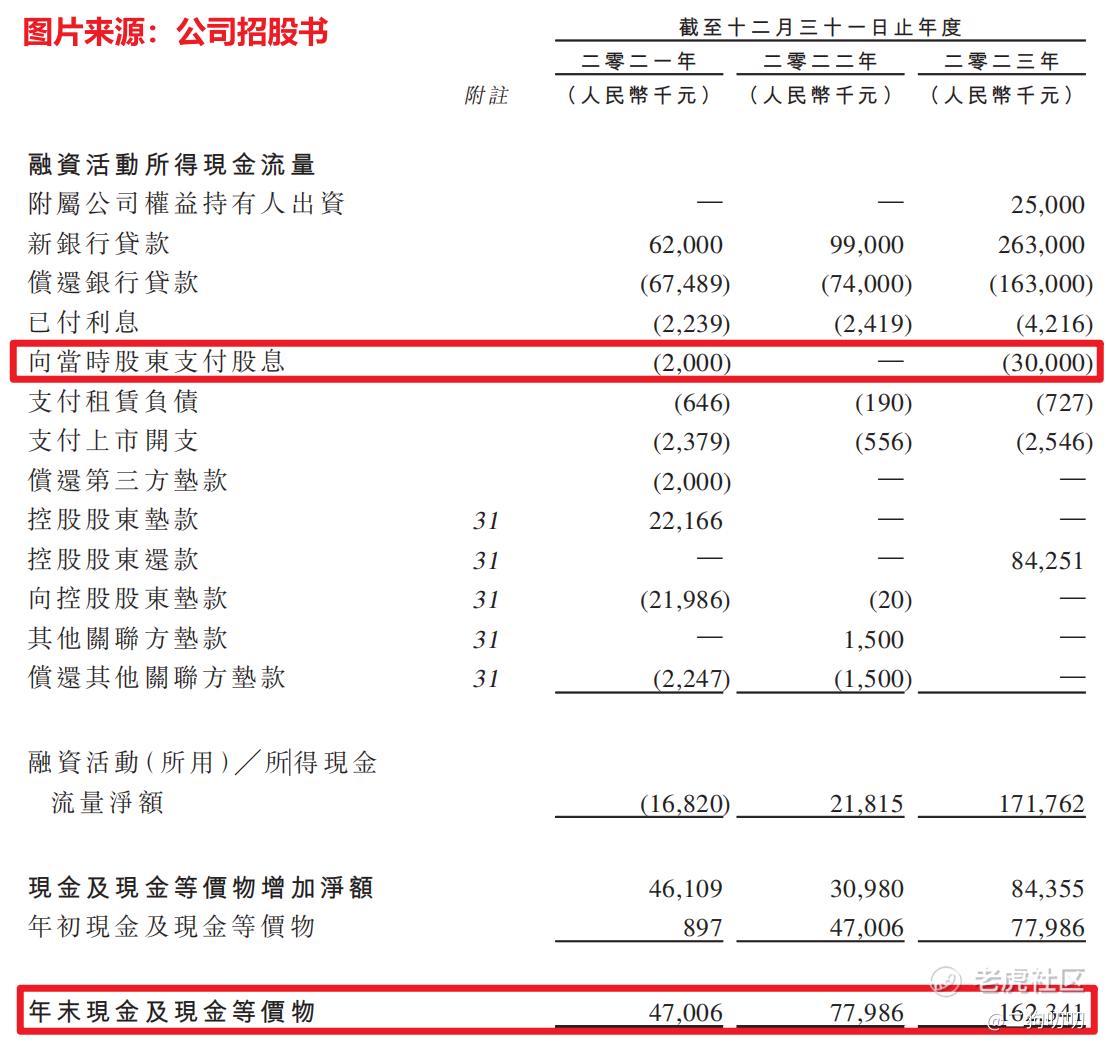

利润方面:公司在2021年、2022年以及2023年期间,实现毛利润分别为0.56亿元、0.69亿元、0.88亿元,年复合增长率为25.4%,同期毛利率分别为12.2%、12.6%、12.6%。公司毛利率水平并不高,看来公司这个行业赚钱也是很不容易。公司在2021年、2022年以及2023年期间,录得净利润分别为1268.5万元、803.4万元、1422.4万元,公司在盈利方面也是极其不稳定。有一点需要注意,公司在2023年向股东支付股息3000万,这数额是当年净利润的2.1倍。

2.2 行业发展

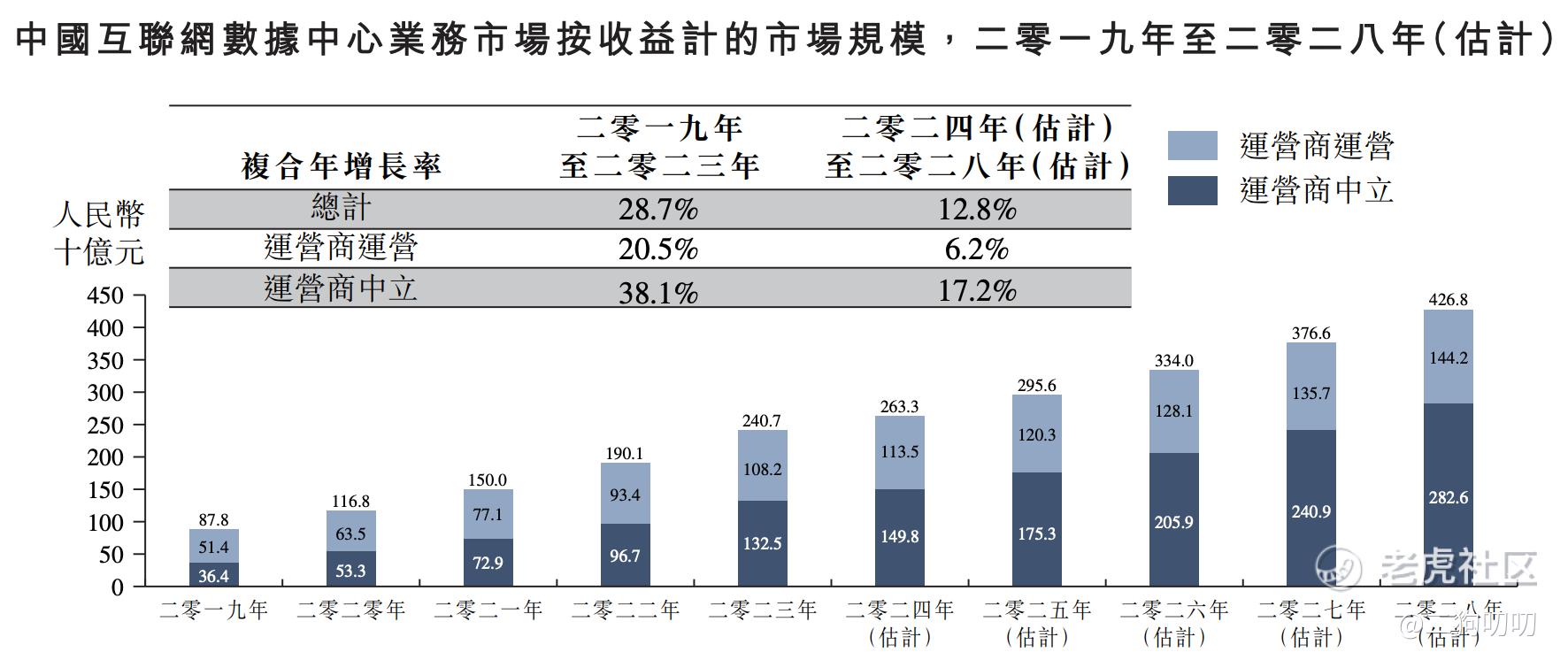

云计算、区块链及物联网等技术的快速发展显著促进了中国互联网数据中心行业的增长。在数据中心服务市场中,运营商中立数据中心服务市场在过去数年不断增长,而运营商运营数据中心市场的市场份额则逐渐减小,主要由于运营商中立数据中心拥有多网络接入优势及其服务质量不断提高。

数据中心服务行业的市场规模由2019年的人民币878亿元增加至2023年的人民币2407亿元,复合年增长率为28.7%。展望未来,预期中国的数据中心服务将以复合年增长率12.8%增长,由2024年的人民币 2633 亿元增加 至2028年的4268亿元 。

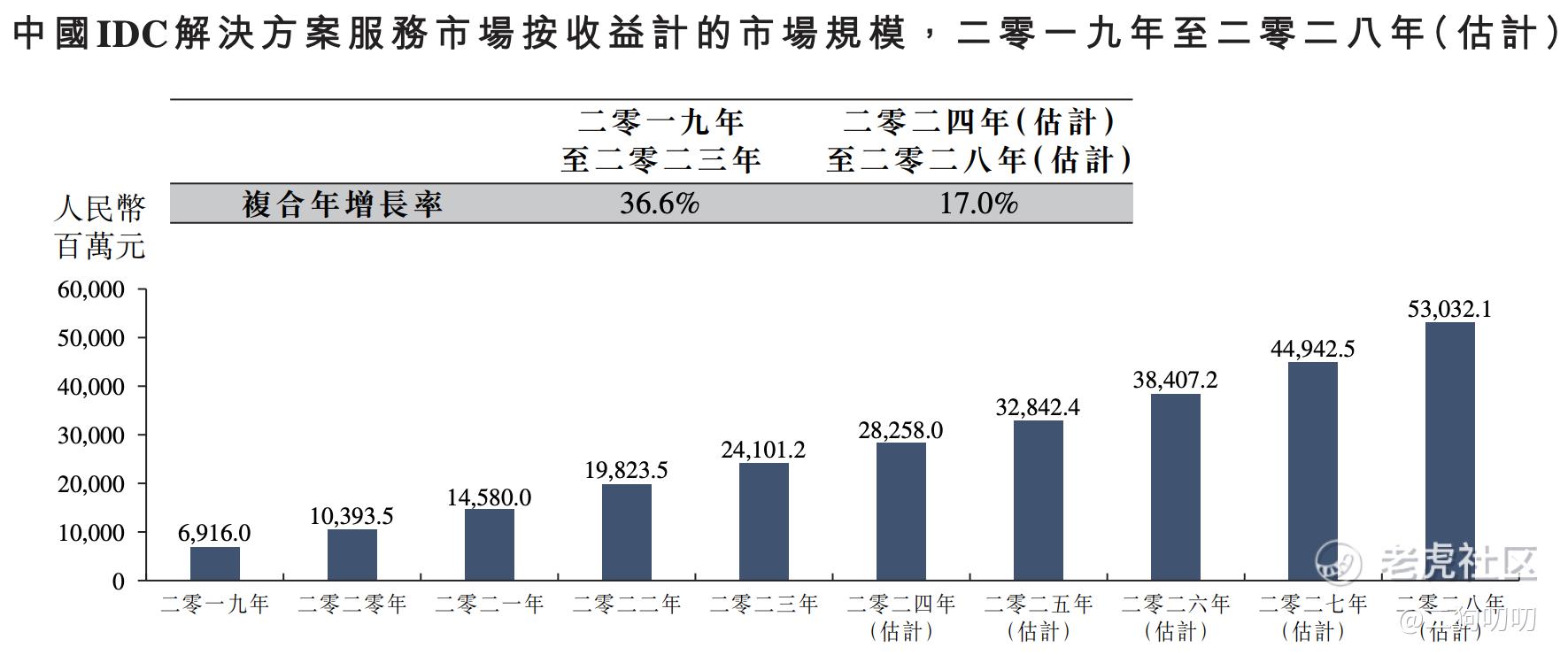

对欠缺方法投资自身数据中心基建的小型企业而言,使用非自建数据中心可以节省成本,省去建造及管理内部数据中心的开支。节省成本及业务模式灵活性进一步推动中国非自建数据中心增长。中国互联网数据中心解决方案服务行业的市场规模预期将于2024年至2028年以复合年增长率17.0%增长。此外,随著数据中心服务需求日益增加,加上得到政府支持,中国互联网数据中心解决方案服务行业的市场规模由2019年的人民币69.16亿元增加至2023年的人民币241.01亿元,复合年增长率为36.6%。

2.3 公司地位

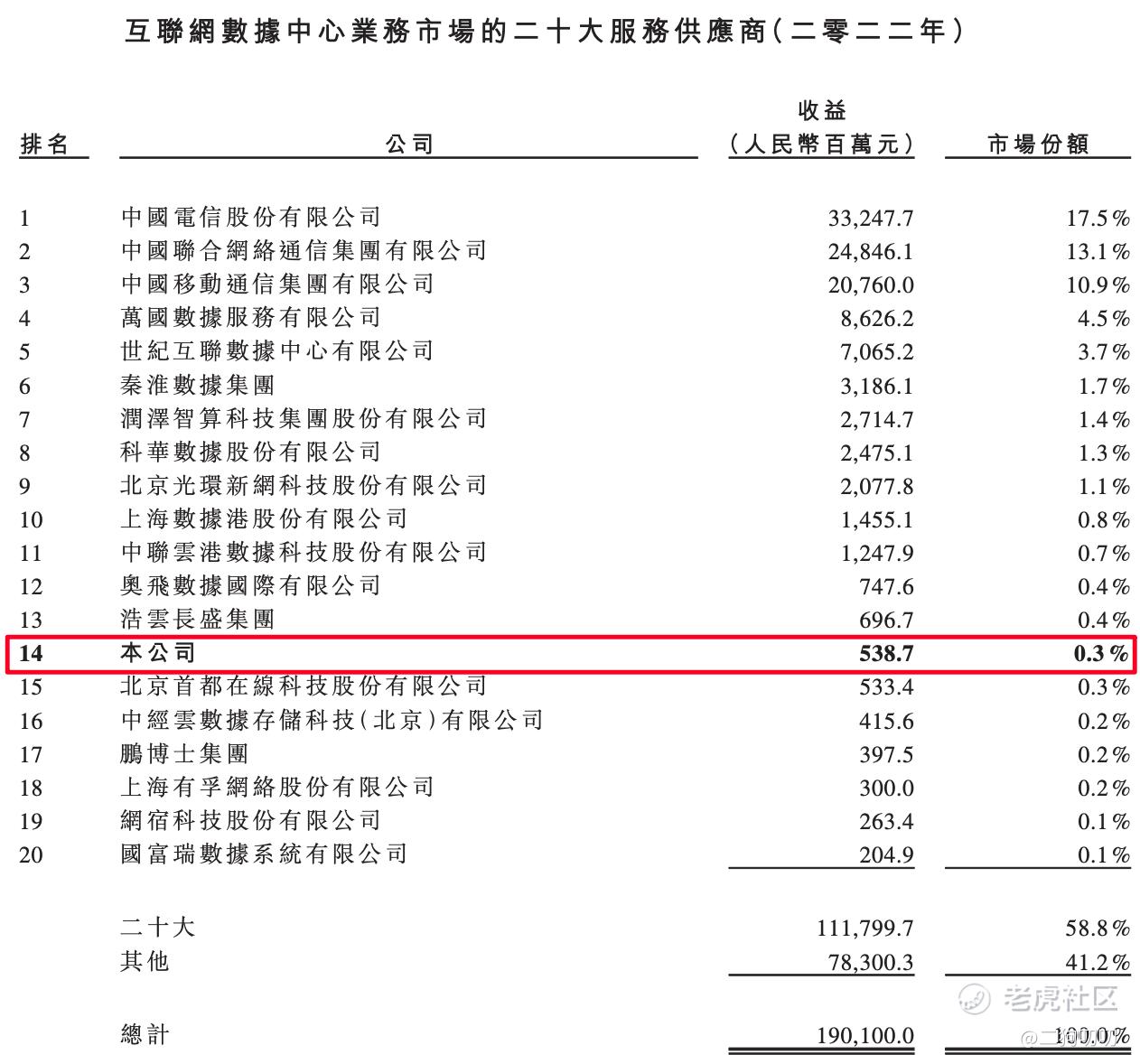

中国IDC业务市场为一个竞争激烈且分散的市场,估计有超过400名不同规模的市场参与者采取不同的业务模式,各自拥有独特的服务组合及客户网络。按2022年收益计,公司IDC业务市场排名第14,市场份额为0.3%。按2022年收益计,二十大市场参与者占市场份额的58.8%。

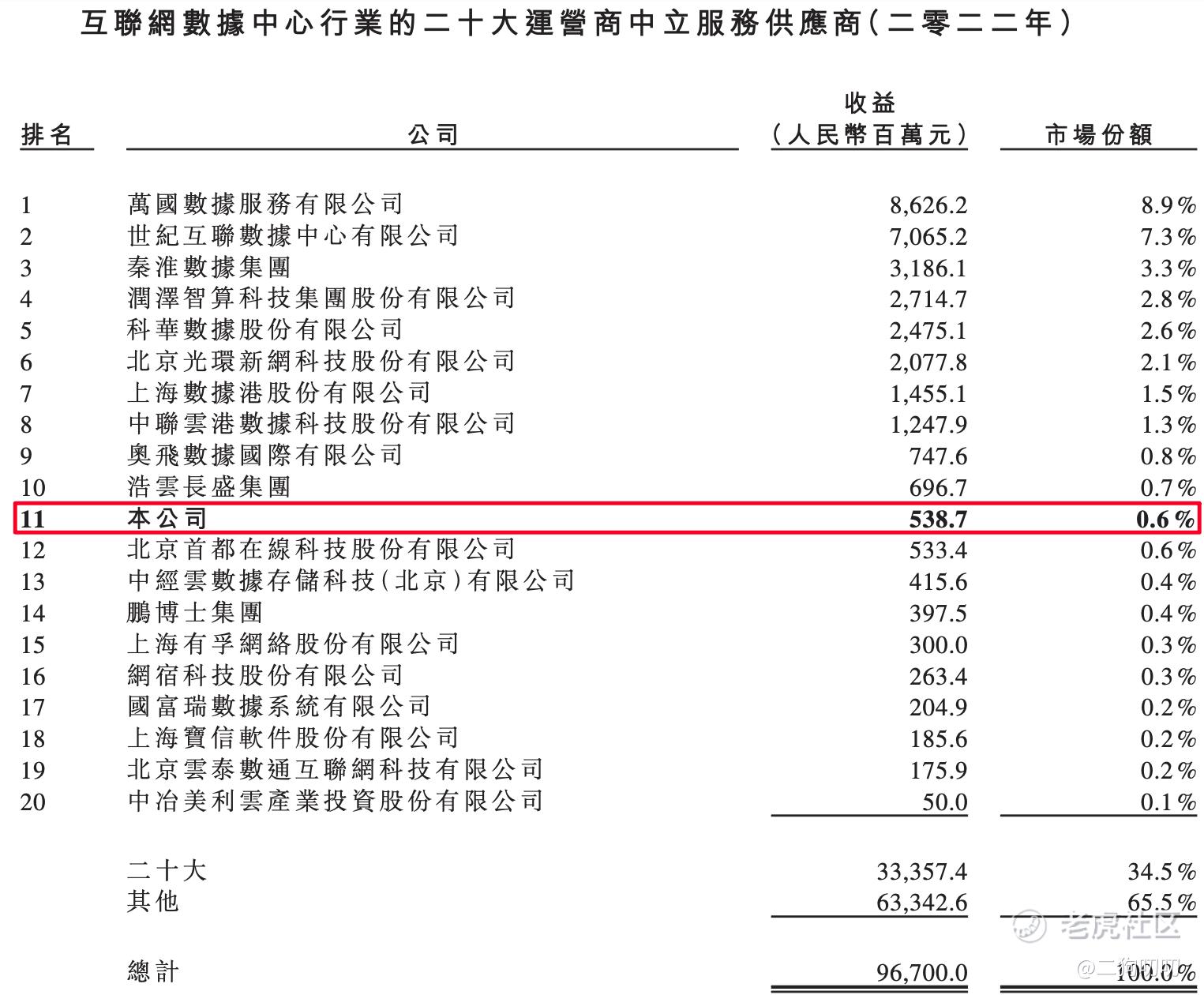

按2022 年收益计,公司IDC行业在运营商中立服务供应商中排名第11,市场份额为0.6% ,二十大市场参与者 占市场份额34.5%。

2.4 业务板块

根据云工场的招股书,该公司采用了非自建数据中心模式来为客户提供全面的互联网数据中心(IDC)解决方案服务,涵盖了托管服务和基础设施管理服务。这种服务模式具有运营商中立性,意味着云工场的数据中心运营不依赖于特定的网络供应商,而是能够接入多个网络服务运营商,为客户提供灵活多变、高度冗余的数据服务。

与传统的自建数据中心模式相比,云工场通过直接管理电信运营商或第三方IDC运营商的数据中心空间及机柜,实现了更高效、灵活和可扩展的业务模式。这一模式不仅降低了公司的运营成本,还提升了服务质量和响应速度。

三、基石及保荐人分析

无。。。

四、中签率分析

香港公开发售1150万股,每手1000股,合计11500手,目前孖展不足1倍,今天第一天招股,最近港股打新热度挺高,收益也是很不错,不过该股热度还是比较低,且盈利能力也比较弱,最终大概率不会超过15倍,不回拨,那么甲乙组各获5750手,按照4000人申购,预计1手中签率在80%-100%,申购5手稳中1手。。。

五、新股的综合分析及评级

1、从基本面来看,公司营收情况还算可以,不过在盈利方面就略显单薄一些,毕竟公司规模并不大,毕竟大部分利润都被市场的大玩家已经蚕食殆尽。值得一提的是,公司在2023年向股东支付股息3000万,而当年的净利润只有1422万,支付股息是净利润的2.1倍。

2、从知名度开看,公司只能算是该领域的众多参与者的其中一个,市场份额很少,知名度可以忽略不计。

3、从基石投资看,没有基石投资,这对于打新来说减分不少。

4、从市场环境看,公司所处的云计算行业,发展势头强劲,公司也是顶着港股边缘计算第一股的名号,噱头还是有的,尤其是最近几个新股上市表现都很不错,打新效应已经热了起来。

5、从估值来看,目前公司估值21亿港币,净利润只有1400万,市盈率达到了150倍,这个价格确实不便宜啊。

6、从操作来看,公司本次发行1.15亿股,募资5.29亿港元,没有基石投资者,全部为流通盘,整个公司市值才21亿元,流通就有5个亿,到时候抛压肯定小不了,不过最近港股打新着实太热了,手痒的可以试着摸一手,说不定单车变摩托呢?

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

港股边缘计算第一股,江湖地位有点不稳,不敢碰

赛道有点卷,同时也是机会,可以摸一手

所处的赛道是资本比较喜欢的款