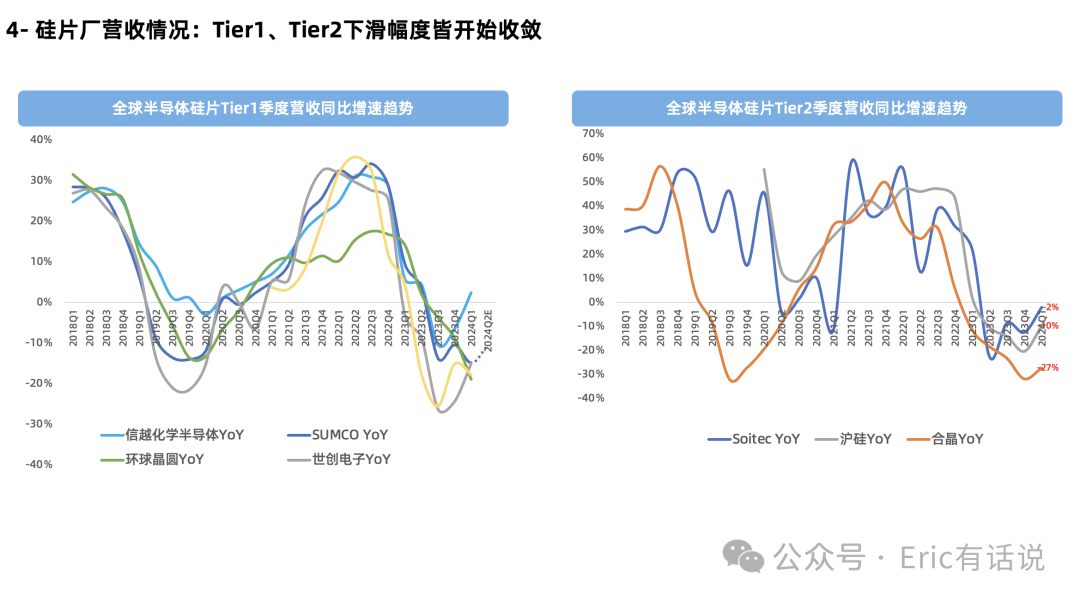

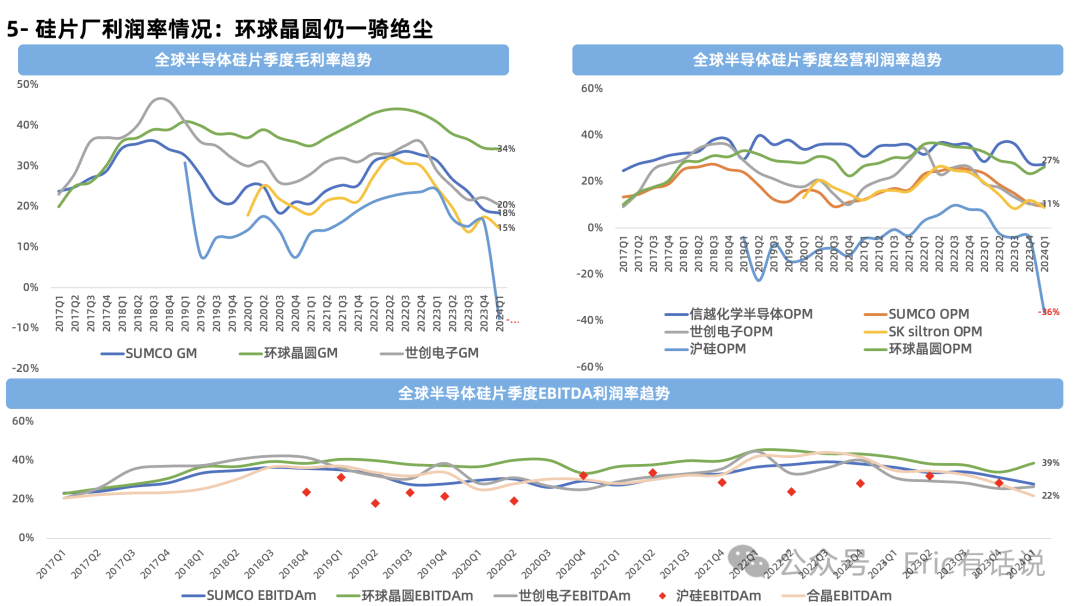

全球半导体硅片厂Q1概况

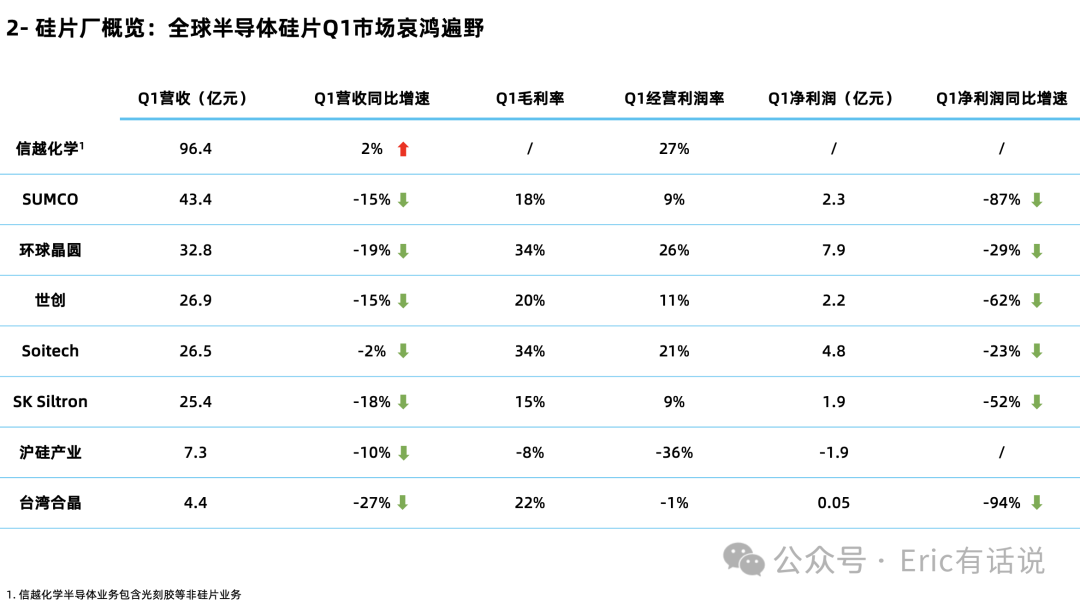

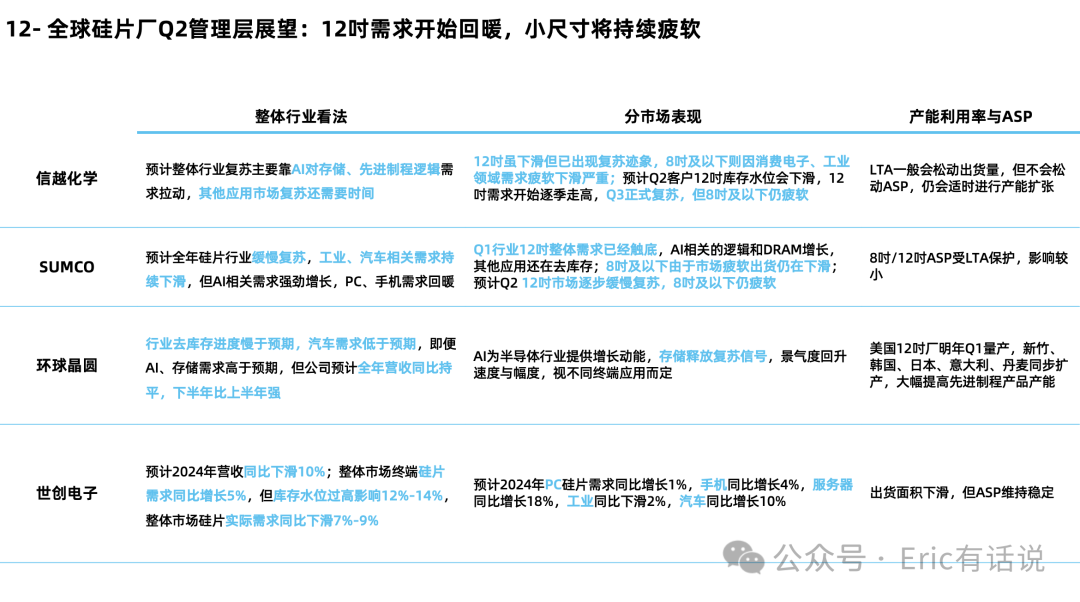

信越化学:

预计整体行业复苏主要靠AI对存储、先进制程逻辑需求拉动,其他应用市场复苏还需要时间;

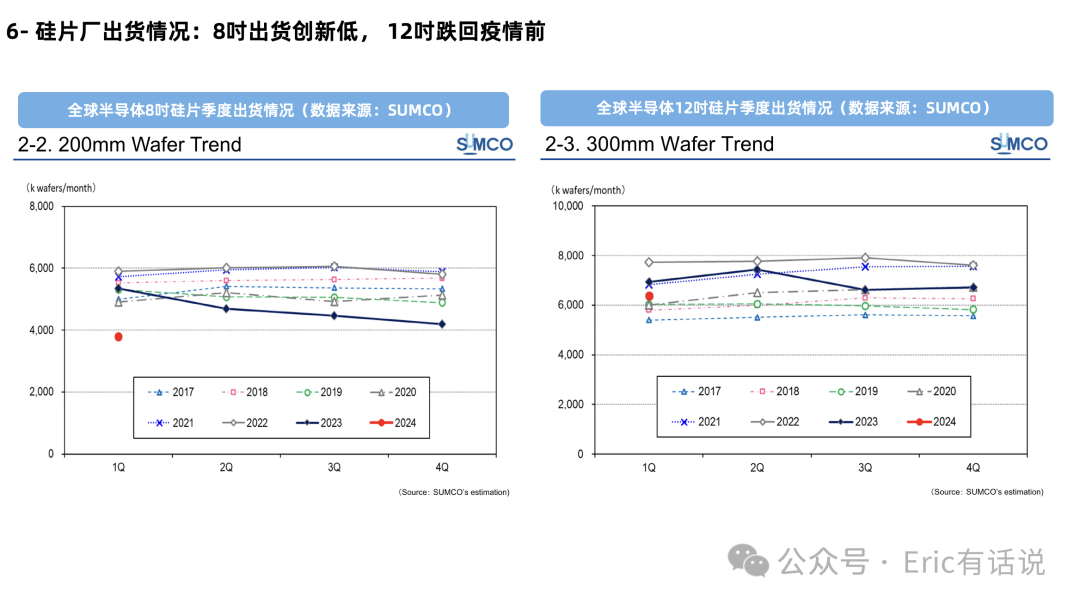

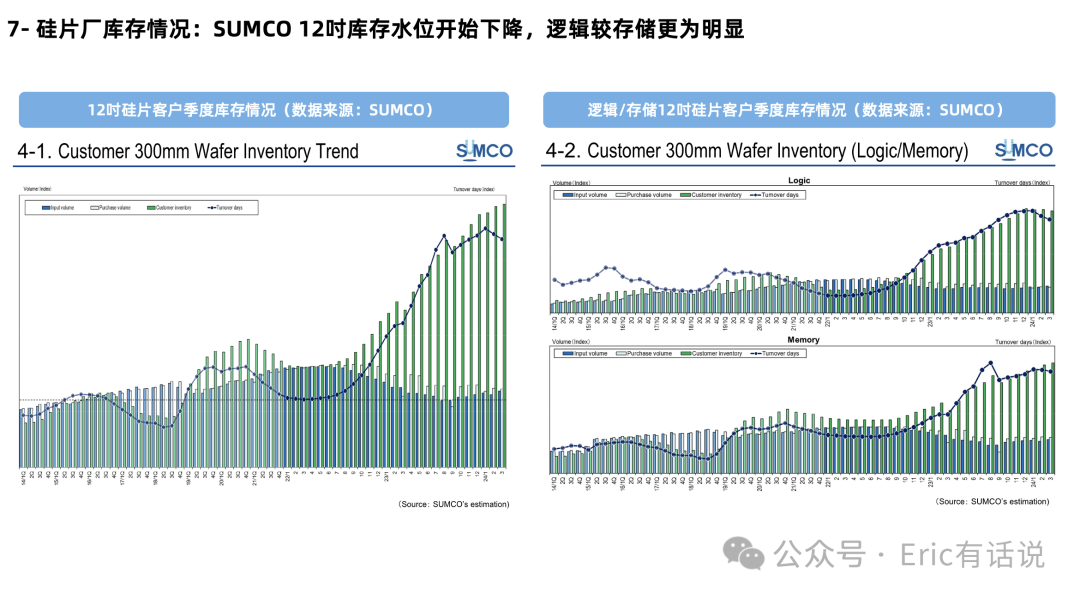

12吋虽下滑但已出现复苏迹象,8吋及以下则因消费电子、工业领域需求疲软下滑严重;预计Q2客户12吋库存水位会下滑,12吋需求开始逐季走高,Q3正式复苏,但8吋及以下仍疲软;

LTA一般会松动出货量,但不会松动ASP,仍会适时进行产能扩张;

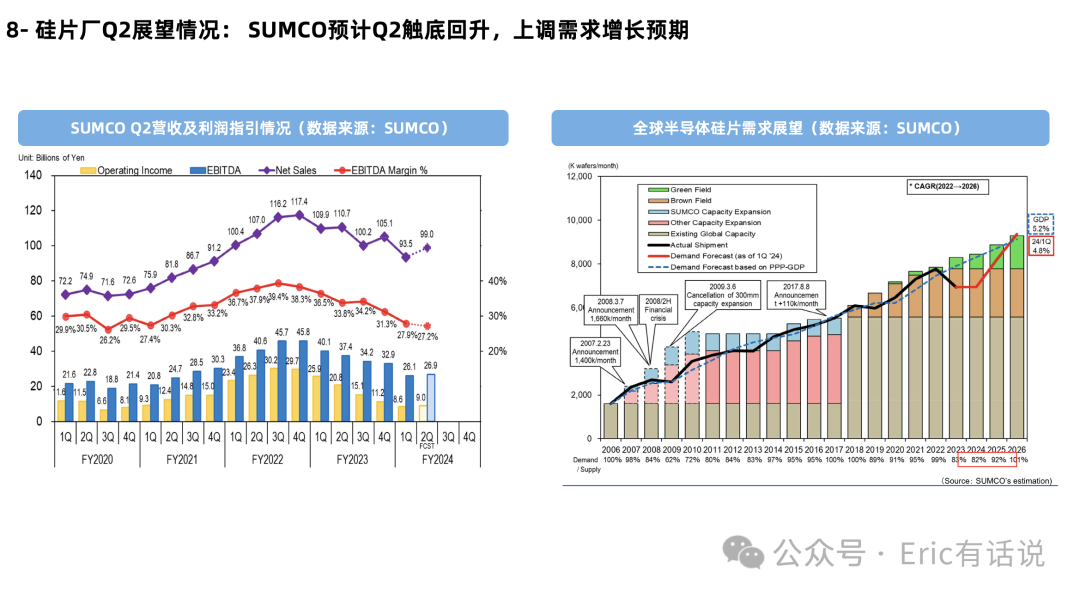

SUMCO:

预计全年硅片行业缓慢复苏,工业、汽车相关需求持续下滑,但AI相关需求强劲增长,PC、手机需求回暖;

Q1行业12吋整体需求已经触底,AI相关的逻辑和DRAM增长,其他应用还在去库存;8吋及以下由于市场疲软出货仍在下滑;预计Q2 12吋市场逐步缓慢复苏,8吋及以下仍疲软;

8吋/12吋ASP受LTA保护,影响较小;

环球晶圆:

行业去库存进度慢于预期,汽车需求低于预期,即便AI、存储需求高于预期,但公司预计全年营收同比持平,下半年比上半年强;

AI为半导体行业提供增长动能,存储释放复苏信号,景气度回升速度与幅度,视不同终端应用而定;

美国12吋厂明年Q1量产,台湾新竹、韩国、日本、意大利、丹麦同步扩产,大幅提高先进制程产品产能;

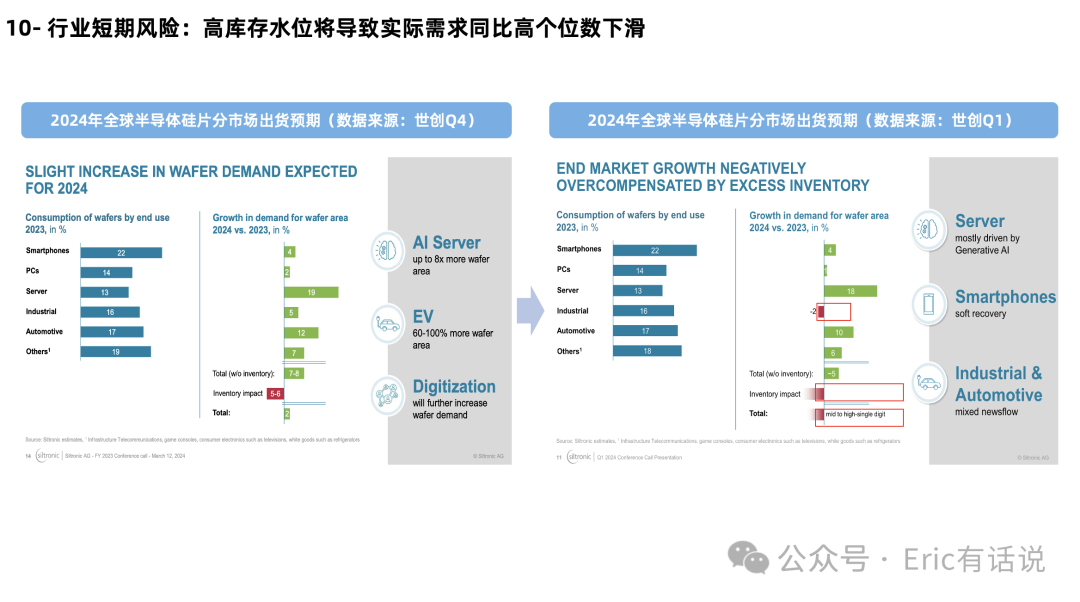

世创电子:

预计2024年营收同比下滑10%;整体市场终端硅片需求同比增长5%,但库存水位过高影响12%-14%,整体市场硅片实际需求同比下滑7%-9%;

预计2024年PC硅片需求同比增长1%,手机同比增长4%,服务器同比增长18%,工业同比下滑2%,汽车同比增长10%;

出货面积下滑,但ASP维持稳定;

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论