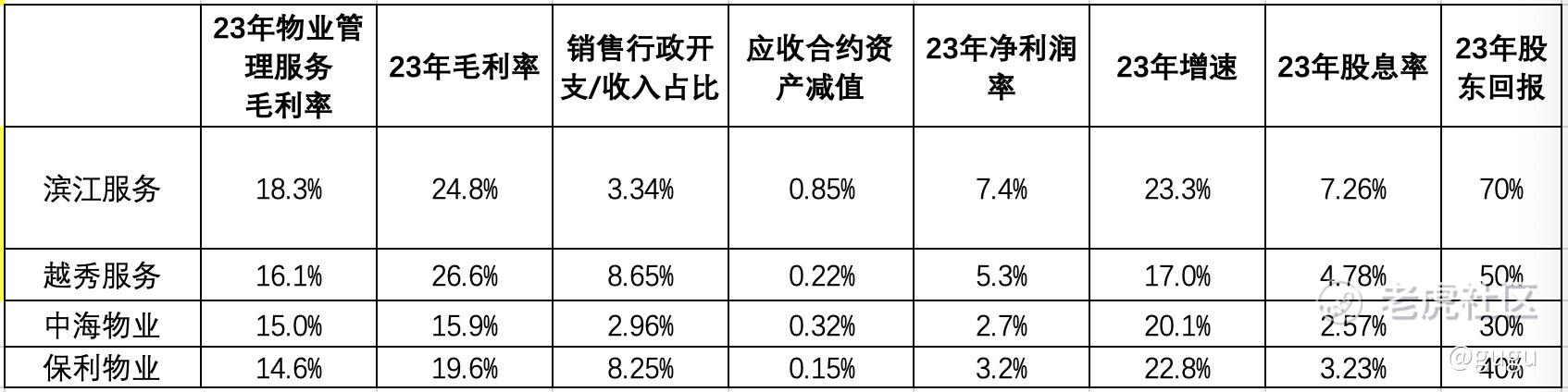

$滨江集团(002244)$ $中海物业(02669)$ 卖出中海物业,换到滨江服务,物业股整体仓位17.7%,保利物业:滨江服务:越秀服务分别6.9%、6.6%和4.1%。

从保守角度(市值-账面现金)/每年运营净现金流,我抛掉中海物业。滨江服务虽然是民营物业公司,但是确实优秀,成本控制最好,物业这种薄利生意,成本低是优势。更强盈利能力,更低的估值,更大比例的分红,成就了当前7%股息率。滨江服务的风险在于增值服务的可持续性,23年增值服务收入6.7亿,其中5个亿为集团的商业公寓提供硬装服务。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论