我们分析了农村包围城市的战略,也思考了快手之前直播App对用户的教育等等,但总觉得差点什么。

今天结合2024年Q1财报,来继续对该话题的思考,除上述因素外,我们认为快手几乎踩对了每个商业化节奏。

快手是首家尝试带货直播的短视频平台,自此企业在营收上摆脱了对直播打赏的依赖,进入电商市场又等同于以打开新的增长空间,自此快手估值与营收齐涨。

其后快手又进入面向品牌,扶植新商,智能提效的商业新阶段,借助智能化产品极大提高平台商业化效率,这企业能够从彼时火热的短视频赛道杀出重围的主要原因,有人说快手是运营见长,我倒是觉得这是一家商业化在前的公司。

2024年Q1财报发布前,考虑到行业竞争以及年货节时对商家的补贴,我感觉快手短期的利润怕有一定压力,毕竟如果行业都要通过各种补贴“赋能”商家来争夺市场,那短期内平台的利润应该是要受到侵蚀的(阿里,京东财报已经证明了我的担心),只是这种担心并没有发生在快手。

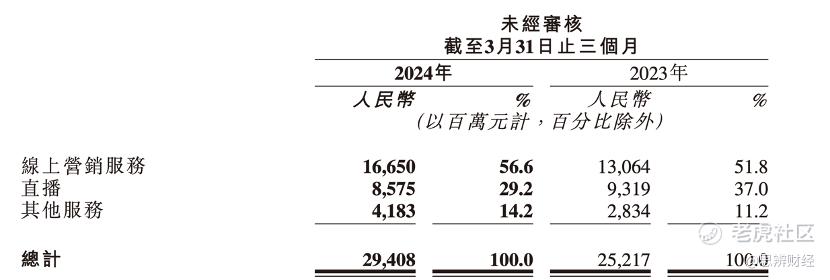

这倒不是说快手没“赋能商家”,2024年Q1GMV同比增长28.2%,广告收入同比增长为27.2%,外循环部分保持强劲的同比增长,电商商家的内循环营销收入实现超越整体GMV的增长,快手直播托管功能用于大促场景,客户投放效果和投放意愿持续提升。快手侧重不断尝试打通站内场景,让商家在深度经营中获得积极反馈,以此同步拉升内外循环广告的表现。

显然,这还有其他变量:短剧。

快手是最早布局短剧的平台,且在2023年已经搭上了行业成长的顺风车,根据官方信息2023年快手短剧付费规模增长超5倍,日均短剧付费GMV同比增长超400%,付费短剧上线数量猛增10倍,投流收入直接刺激了快手的营销类增长,单季度收入167亿元,直逼百度的170亿元。

短剧的异军突起很大程度上对冲了电商对商家扶持的"损失“,拱卫了损益表。

此外短剧的高粘性属性又提高了平台的用户管理能力,2024年Q1DAU达到3.94亿,MAU接近7亿,每个DAU平均每天使用市场达到了129.5分钟,在行业内卷以及平台越来越接近人口红利天花板时,这是非常难得的。

$快手-W(01024)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

- 此时不买更待何时·05-23真的是👍👍👍!点赞举报

- 一起手牵手·05-23👍点赞举报

- 杰瑞冲冲冲·05-23🙌点赞举报