【财报解读】腾讯Q1业绩超预期,视频号业务表现强劲

$腾讯控股(00700)$ 截至2024年3月31日一季度业绩,财报显示:

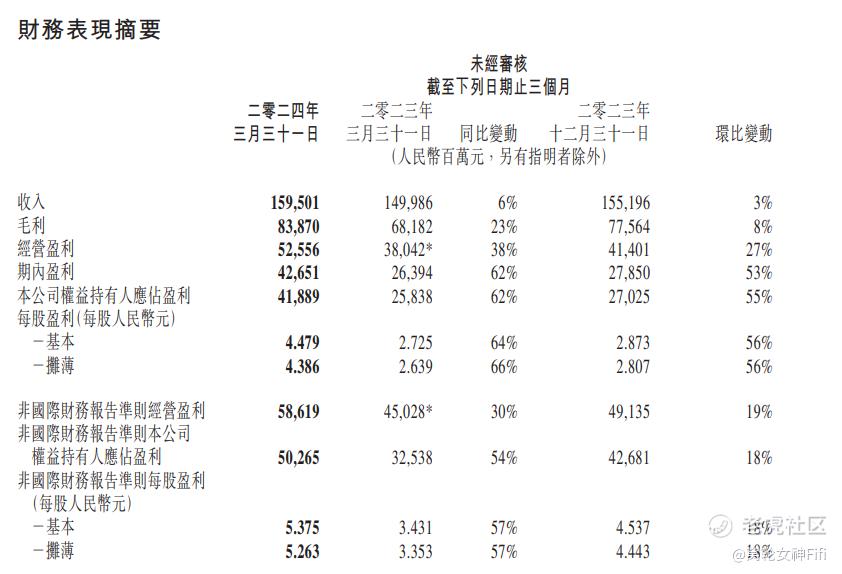

营收1595.01亿元(人民币,下同),同比增长6% ;

净利润为418.89亿元,同比增长62%;

经调整净利润502.65亿元,同比增长54%;

每股盈利为4.479元,同比增长64%;

非国际财务报告准则每股盈利5.375元,同比增长57%。

就具体营收分部来看:

1,增值服务业务

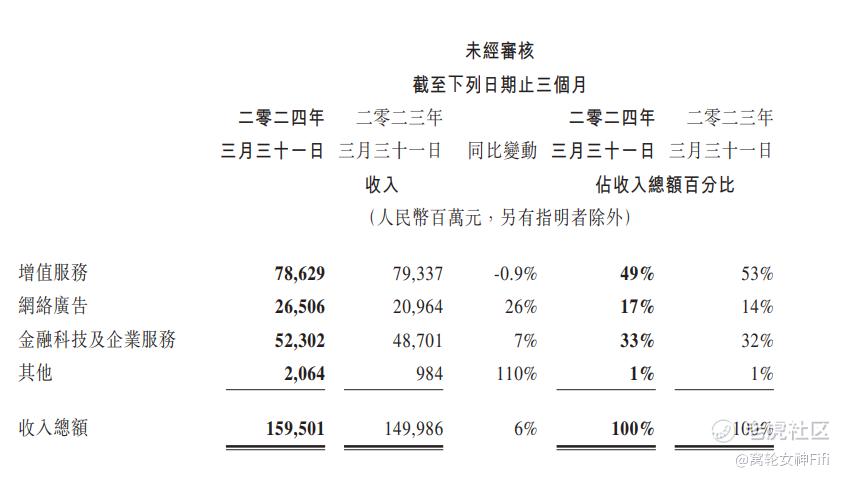

增值服务业务二零二四年第一季的收入同比下降0.9%至人民币786亿元。 国际市场游戏总流水同比增长34%,此乃由于Supercell的游戏(尤其是《荒野乱斗》)人气回升以及《PUBG MOBILE》的用户和流水增长。

由于Supercell的游戏收入递延周期较长,国际市场游戏收入同比增长3%至人民币136亿元(按固定汇率计算同比稳定)。 本土市场游戏总流水恢复同比增长,增幅达3%,本土市场游戏收入同比下降2%至人民币345亿元,乃由于收入递延所致。

2,网络广告业务

网络广告业务二零二四年第一季的收入同比增长26%至人民币265亿元,此乃受微信视频号、小程序、公众号及搜一搜的增长拉动,乃由于用户参与度的提升 以及我们不断升级的AI驱动的广告技术平台所推动。 除汽车行业外的所有主要行业的广告开支均有所增长,其中游戏、互联网服务及消费品行业的广告开支显著增长。

3,金融科技及企业服务业务

金融科技及企业服务业务二零二四年第一季的收入同比增长7%至人民币523亿元。 金融科技服务收入以个位数百分比同比增长,主要由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。 企业服务业务收入实现十几个点的同比增长率,乃由于云服务收入及视频号商家技术服务费增长。

关于回购

腾讯控股表示,加大回购力度,按计划执行2024年超千亿港元的股份回购,提升股息,同时致力于持续投资于AI技术、提升平台及生产高价值内容。

财报解读:

我们从周K线上看到腾讯在过去一年中,股价向下逐步回落。

但从今年三月后,出现筑底反弹趋势,股价一路推高。

当前市盈率24.84,超过历史数据78%,估值偏高。

从散户的角度来看,腾讯控股最新的财报提供了一些重要的亮点和潜在的关注点。

以下是我对腾讯本季财报的解读:

(一)亮点

1,强劲的利润增长:

净利润为418.89亿元人民币,同比增长62%。

经调整净利润502.65亿元人民币,同比增长54%。

每股盈利为4.479元,同比增长64%,非国际财务报告准则每股盈利5.375元,同比增长57%。

这些数据表明,腾讯在提高盈利能力方面取得了显著进展,这对散户投资者来说是一个积极信号。

2,网络广告业务的强劲表现:

网络广告业务收入同比增长26%至265亿元人民币。

这一增长主要得益于微信视频号、小程序、公众号和搜一搜的用户参与度提升,以及AI驱动的广告技术平台的升级。

3,金融科技及企业服务业务稳步增长:

该业务收入同比增长7%至523亿元人民币。

尽管线下消费支出增长放缓,但理财服务收入增长强劲,企业服务业务也实现了稳健增长。

4,国际市场游戏表现突出:

国际市场游戏总流水同比增长34%,收入增长3%。Supercell的游戏(特别是《荒野乱斗》)和《PUBG MOBILE》的表现突出,推动了这一增长。

(二)潜在风险和关注点

1,增值服务业务的挑战:

增值服务业务收入同比下降0.9%至786亿元人民币。本土市场游戏收入同比下降2%,主要由于收入递延所致。

尽管国际市场游戏表现强劲,但本土市场的挑战值得关注。

2,市场竞争和监管环境:

腾讯在各个业务领域面临激烈的市场竞争,尤其是游戏和金融科技领域。

同时,监管环境的不确定性,也对公司的业务运营和增长前景产生影响。

(三)股份回购和投资

1,股份回购计划:

腾讯计划2024年回购超过1000亿港元的股份,并提升股息。这一举措表明公司致力于回馈股东,增强股东价值。

2,AI技术和高价值内容的投资:

公司表示将持续投资于AI技术、提升平台及生产高价值内容。

长期来看,这些投资有助于提升公司的竞争力和市场地位。

(三)总体评价

从散户的角度来看,腾讯控股的最新财报整体表现强劲,尤其是利润的显著增长和网络广告业务的出色表现。

尽管增值服务业务面临一些挑战,但公司在其他业务领域的稳健增长和战略投资,为未来提供了积极的前景。

(四)个人建议

1,长期投资者:

腾讯在利润增长和业务多元化方面表现出色,同时公司致力于提高股东回报。

对于长期投资者来说,继续持有腾讯股票是一个不错的选择。

2,短期投资者:

关注公司在未来几个季度的表现,特别是增值服务业务的改善情况和市场竞争的动态,以便及时调整投资策略。

3,新投资者:考虑到腾讯的财务健康状况和未来的战略投资计划,目前可能是一个进入市场的良好时机,但仍需注意市场竞争和监管环境的变化。

总结:

总体而言,腾讯控股最新的财报为散户投资者提供了积极的信号,同时也强调了需要关注的关键领域和潜在风险。

宜根据个人投资特点,分段式部署。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奥兰多魔术12·05-15但增值服务业务面临挑战,本土市场游戏收入下降,而市场竞争和监管环境也是关注点。点赞举报