[原创]CXO不相信眼泪

上周五5月10日,美国国会发布了修订后的《生物安全法案》,参议院在3月份已经批准了这想法安,5月15号该法案将在众议院进行讨论和投票。

修改后新版本的《生物安全法案》仍将限制美国药企与药明康德(新版本明确增加了药明生物)和华大基因在内的某些中国生物技术企业在美开展业务。但相对于早前法案,最大改变的点是——豁免权缓冲期。

修改后的法案将涉及企业的合同/产品的豁免权延伸至2032年1月1日,这意味着在这8年时间内药明系在美国接新业务以及履行合同是畅通无阻的,同时也意味着美国药企有8年时间的缓冲期来寻找、更换新合作伙伴。

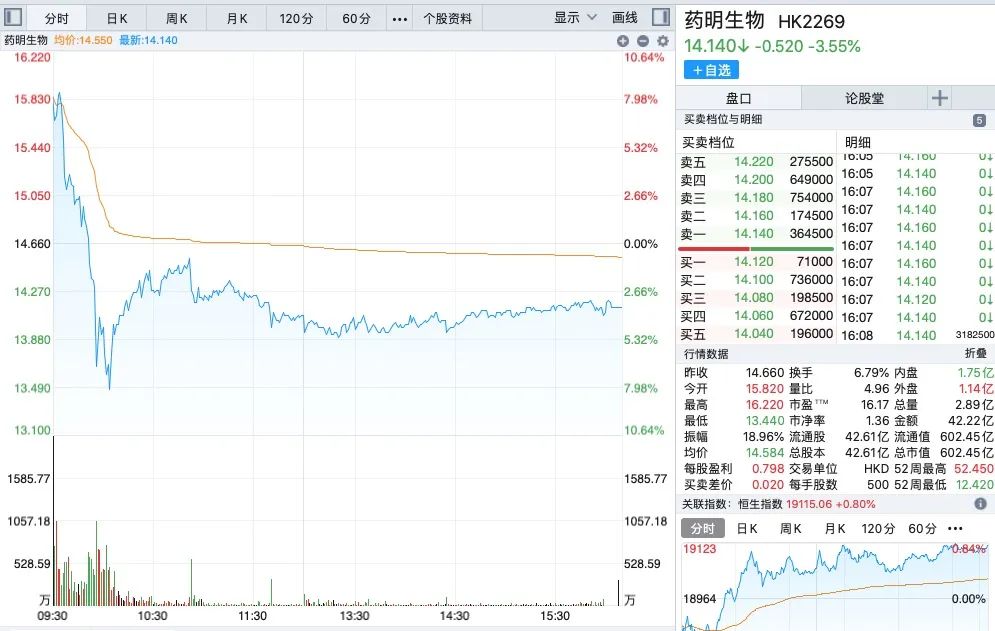

消息一出,整个医药投资圈一片欢欣鼓舞,CXO蓄势待涨的呼声萦绕了整个周末。今早开盘,A股、港股CXO板块集体高开。药明康德高开超8%,康龙化成、凯莱英高开超5%,港股药明生物更是高开超15%。然而,今天的CXO却难逃高开低走的命运。

本次法案的修改最大的因素并非药明系的推动,而是在于美国生物医药协会上周三向国会提交了一项会员调查结果,该结果显示调研反馈的124家生物医药企业中有79%的公司与有中资背景的制造商签订了至少一份合同或产品协议,且调查中的“绝大多数”业务被认为是与药明生物和药明康德有关。该项调研还提到了,美国生物医药企业更换制造合作伙伴需要长达八年的时间。因此,8年的窗口期完全在于给美国药企更换供应商而不是对药明系缓冲期的业务保障。

乐观派认为,8年时间改变很多,美国总统也都够换了两任,而且,美国法案的平均通过率仅2%,存在反复横跳的情况。存量订单的执行和美国部分新增业务可以软着陆平稳落地,甚至赚得盆满钵满。

可惜股价走势说明了一切,敏感的二级市场不太相信8年的故事,更多会认为这是从“死刑”到“死缓”的区别,结果就是选择用脚投票了。从前几个季度公募基金的持仓看,CXO赛道的持仓比例持续下降,到今年Q1,医药基金CXO赛道仓位环比下降第一,资金流出源源不断。

从实操上说,美国大药企或许不会在存量订单上做过大的调整,但在增量订单的布局时无疑会增加政治因素的考量,中国CXO拿到美国药企新订单将愈发艰难,这对于海外业务营收占比高至八成的中资CXO龙头来说无疑是大利空。

从目前的情况来和趋势看,美国希望的是逐步降低对中国供应链的依赖。或许在某天药企供应商调整到位,法案会跟Tik Tok禁令一样突然被加速,这正是投资机构担心的点,无法在政策风险的不确定性中下重注,基金风控都无法通过。

另外,此前药明系在信披话术、增发吸血、分拆优质资产等等做派很难获得资本的好感。

别说“缓刑”不是罪,CXO不相信眼泪。

~~~

1、大放水来了

今天盘后,财政部公布2024年一般国债、超长期特别国债发行有关安排。其中,超长期特别国债分为20年期、30年期和50年期品种,均按半年付息,今年先发行1万亿元。

特别国债就是有特殊用途的国债,不经常发。比较近的是2020年疫情初期发了两期特别国债,2022年底发行7500亿作为07年特别国债的借新还旧。

4月份的社融和M1史无前例双双负增长,今天财政端就发力了,长期处于降息通道的信号进一步明确。

流动性稳了,接下来就看大A的表演了。

~~~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。