蚂蚁带上脚铐,估值将暴跌

马云煮熟的鸭子就这么飞了,党和政府有魄力的中止了这次上市,我相信是完全正确的,是从大局着想的,是符合广大人民包括投资者长期利益的。

一、蚂蚁的商业模式-四两拨千斤

没有马云这次演讲风波,就没有约谈,更难以看清楚蚂蚁商业模式赚钱的本质和风险。感谢马云

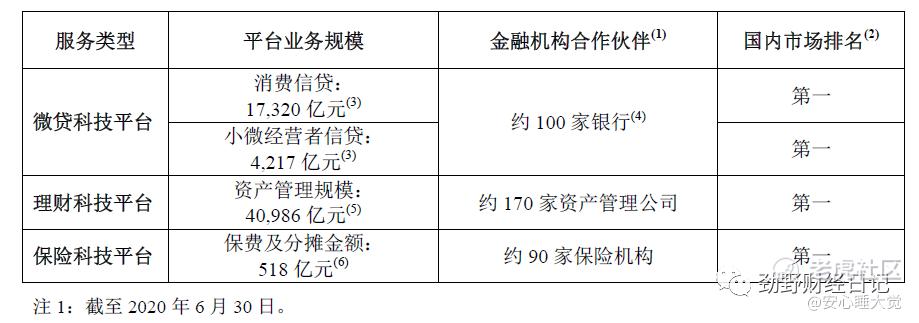

蚂蚁40%的收入来自于放贷款,贷款规模2.1万亿,而这么大金额的资金怎来的呢?

根据黄奇帆解释,他们曾调查研究过,蚂蚁仅用30多亿自有资金,却放贷了3000多亿。

真可谓是四两拨千斤。

这是怎么实现的呢?

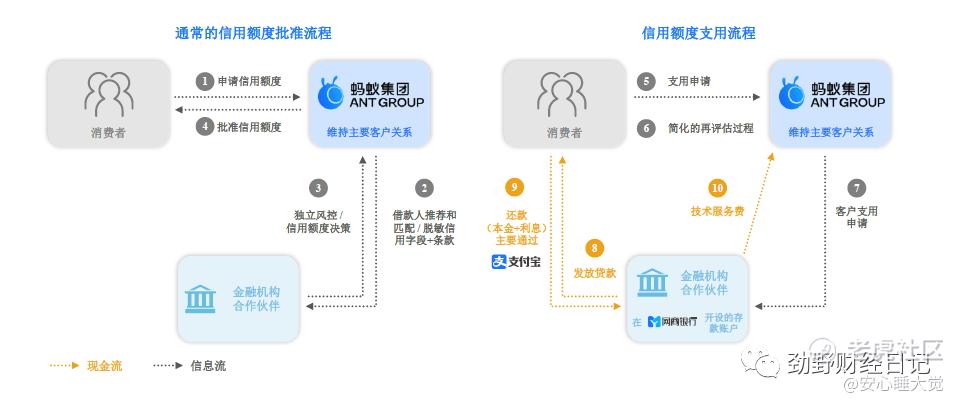

例如30亿花呗放出去给个人,就有30亿的债权。按理说到期才能拿到本金,但通过债权资产证券化(ABS),将30亿优质的债权卖给金融机构,换得现金,就可以利用30亿的资金再进行放贷(实际上会有一点损耗),之前传统金融无法实现的快速流转,在蚂蚁的互联网技术下,却可以使得这样的活动反复快速的进行。

年化率约15%的消费贷,实在是太香了。

更可怕的是公司掏出1600亿资金,则可带动16万亿的贷款规模。

而同期银行由于受到监管,必须保证一定金额的资本金保证,并且其资产证券化次数受限。故而完全不能和蚂蚁相比。

如果任由蚂蚁发展,那么以后蚂蚁大而不能倒,将无限放大贷款规模,改变中国人的消费模式,进而发生不堪设想的金融风险。

根据招股书上可见,消费贷高达1.7万亿,按照以往模式,市场有多大,蚂蚁就能满足多少需求,因为需要的自身代价太小了(不到2%的自有资金)。

ps:财务估值是需要基于对蚂蚁集团商业模式深刻的理解产生的,故而这时候回头再看之前的估值,如果在缺少监管的前提下,蚂蚁市值上市即3万亿完全可能。主要原因是当时未看懂自有资金率背后的含义。

在以往的模式下,蚂蚁集团承担极低的风险,收获极大的利润。然而银行却承担着绝大多数风险,获得很低的利润。这完全不合理。

二、对估值影响多大?

去年归母净利润159亿的蚂蚁IPO市值高达2.1万亿,而同级别体量的茅台净利润412亿,工商银行净利润为3122亿,净利润相差二十倍之巨。

估值水平差异如此巨大,大家都知道源自于商业模式、行业的企业定性。

蚂蚁享受着纯科技行业的估值,静态市盈率达到132倍,是可能的。

例如同样大体量的美团市值1.68万亿,去年净利润才22.3亿,静态市盈率高达730倍左右。

估值水平可见:科技(50倍以上)>消费(30倍以上)>金融(不足10)

然而监管环境的改变,再按照纯科技公司估值是完全不现实的。这也是暂缓上市、重新估值最大的原因了。

蚂蚁支付的业务还可以按照纯科技公司估值;创新业务可以;在数字平台中目前不受波及的理财产品、保险也可以。

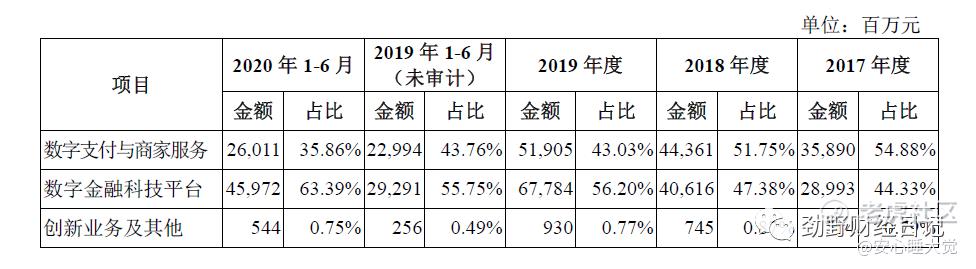

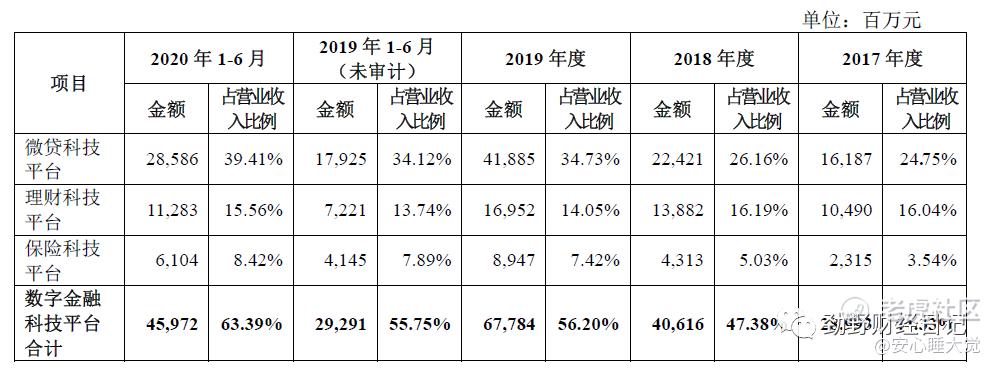

但占总收入39.41%的贷款业务,也是增长最为快速的板块。将面对的是金融公司的估值。

而具体的估值水平最大影响因素则是政策准备落实到什么样的程度。

我们按照长期视角,按照希望蚂蚁能够和银行在一个被监管的的环境中,一个公平公正的水平下。

未来蚂蚁不但要降低杠杆水平,提高自身资金储备量,还要承担与收益相匹配的风险水平。

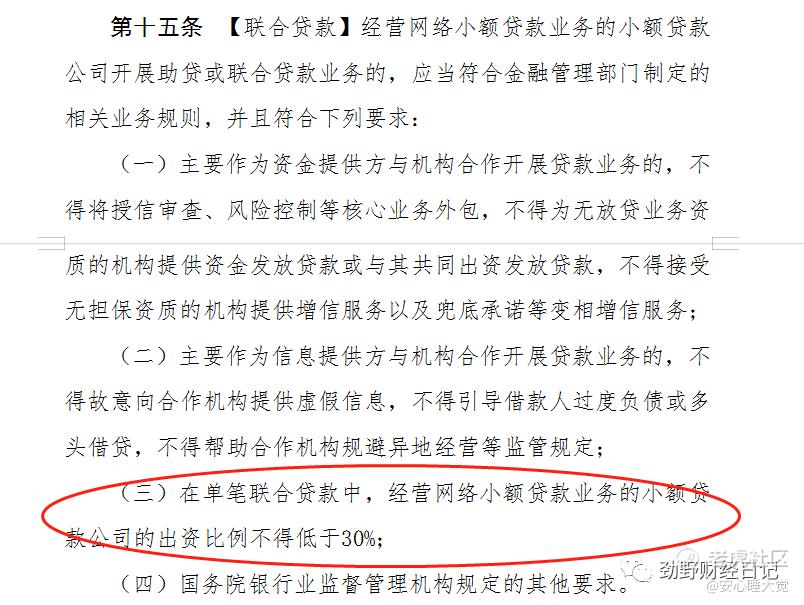

而目前我们在看到的《网络小额贷款业务管理暂行办法(征求意见稿)》原文放在左下角链接了,有需要的自取。

其中最重要的两条,第一是限制资产证券化次数,循环四五次就行了。第二是公司出资比例不低于30%。

而目前2.1万亿的消费贷和小微贷,则需要追加约6千亿资本。蚂蚁无疑套上了脚链。

并且以后在这样的资金监管下,伴随业务增长还需追加更多本金。那么显然投资回报率将大幅度下降。

市值砍半完全有可能,所以中签的朋友不要难过了。

这还没有完,因为银保监会目前草案中只对本金和次数做出了限制,还没有让蚂蚁承担该承担的风险。还没有涉及金融产品和保险产品。

这次整改没个几个月蚂蚁是做不完的了,并且也考验着银保监会等有关部门的智慧,如果这次能够非常好的处理科技与金融的关系,我相信整个互联网金融将得到长远保证。

顺带期待我国的数字货币,预祝大成功!坚定拥抱创新、拥抱政府 。

之后可能会拔一拔马云的黑历史,不是个善茬,也许有很多人会感兴趣。

感谢阅读,欢迎转发、点赞、关注!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 好奇怪的名字·2020-11-09银行不就是这么放贷的嘛?我贷出来做生意,钱通过装修、进货等花掉,别人赚了我的钱又存银行,银行又可以放贷,这有什么奇怪的嘛?欲加之罪,何患无辞 [邪恶] [邪恶] [邪恶]5举报

- 上了飞机老师·2020-11-10欢迎监管,肯定监管部门的工作力度。只是这个监管为什么在这样的时机提出来?蚂蚁不是只做了一天贷款,也不是第一次打包债权融资,这些问题监管部门比任何人都明白和清楚,要是推脱责任这就是监管不力。仓促地提出监管方案是极不负责任的行为,反之则是怠工。这么重大的事情为什么就不能早于蚂蚁上市前提出?群众怎么能不怀疑监管层的朝令夕改和随意性?监管层说多少大道理也掩盖不了自己的职责缺失,也无法让群众释怀。11举报

- nick88·2020-11-09蚂蚁鼓吹提前贷款消费,让大量没有收入的年轻人和大学生陷入贷款消费的陷阱而不能自拔,甚至走上绝路!美国2008年的次贷危机怎么来的,就是让大量没有消费能力的人提前贷款消费!马云和蚂蚁太恶!2举报

- 霎儿风·2020-11-10银行也赚了利息,你要他不担风险吗,你把坏账率拿出来就一清二楚。银行不是傻子,别人都评估过的,蚂蚁要是控制不住风险,银行也不会买,又不是卖给散户。别再那意淫,你拿出点数据来。3举报

- 茅店子农夫·2020-11-10银行支持房地产,把中国房地产搞成这样子,绑架中国多少人?心里没个数,还写得这么煞有其事,看清楚事情的本质好不好3举报

- 霎儿风·2020-11-10你不会查,我帮你查。蚂蚁的借款类这种信贷金融服务大概风险率在1%以下。在全国800多个贫困县给到30万的贫困县的小微企业创业者,不良率大概在1.7%左右。坏账率低过银行这么多,你告诉我风险在哪?1举报

- 红宝石·2020-11-09马云凭空乱搞高利贷的花呗借呗,毒害了多少中国的青少年!不要太贪婪!2举报

- 茅店子农夫·2020-11-10说白了银行没有本事用30亿搞到3000亿1举报

- 33_Tiger·2020-11-09我记得马云要求全部科技分析师覆盖蚂蚁,言下之意不认可金融估值,可能就不会在国内上了点赞举报

- 大甜甜王·2020-11-10去银行搞个贷款特么各种跑腿,各种业务员让你买这那,借呗在我最需要钱医用的时候第一时间救命了!真特么欲加之罪,好的便民的创新都特么折了4举报

- 霎儿风·2020-11-10资产证券化根本没有问题,关键是坏账率,结果你连这个都没谈就开始一顿分析。你也知道是个平台,为啥还要求提高它的自有资金,整个文章没有一点依据,全靠意淫吗?3举报

- 缓慢的蜗牛·2020-11-11花呗借呗又没让你一定要用~再说从14年开始银行自身扩大消费贷款规模,狂发信用卡,最后19年开始一下子又收紧信贷,觉得控不住坏账~也没见过出过什么政策进行针对。2举报

- 昂科欧·2020-11-11我是支持蚂蚁4举报

- 我好方·2020-11-11不会有人以为银行只用存款放贷吧?马云只是太狂了,公开和央企叫板2举报

- 六时吉祥·2020-11-09吃相太难看,难道也想和贪官污吏一样。3举报

- wujian002·2020-11-11现在批马云是政治正确。中国就是这样 。欲加之罪 何患无辞1举报

- 大甜甜王·2020-11-10楼主你特么蹭热点跑流量的吧,摸着你的良心看看老百姓需要什么1举报

- 大甜甜王·2020-11-10花不花钱控制权在自己手里,你花的钱你当然得自己还了,楼主是搞笑的吧?**1举报

- Seven8·2020-11-09按照金融股就砍半1举报

- 莫西西哒哒子·2020-11-11据估算跌一半点赞举报