谁都可以抱怨监管,唯独蚂蚁不可以(下)

紧接上文《谁都可以抱怨监管,唯独蚂蚁不可以(上)》

--

5.微贷业务的"弹药"从何而来?

5.1 微贷业务的资金紧箍咒

想起以前有个段子:

某金融机构高管,在例会上问在座的员工:"公司什么资产最值钱?"

有人抢答:"21世纪当然是人才最值钱"

高管笑道:"你们也太看得起自己了,最值钱的是我们的牌照!"

这位高管所言不虚,银行之所以能在贷款业务中赚的盆满钵满,正是因为他们能合法地以低利息获得居民储蓄(大部分来自居民),然后再将大部分储蓄以高利息给贷出去(大部分流向国企)。

政府对于金融行业的监管十分严格,民间基本没法成立银行,即使是又红又专的阿里巴巴也不例外。

转机出现在2014年,银监会放开了设立民营银行的口子,阿里开始了网商银行的筹建工作。

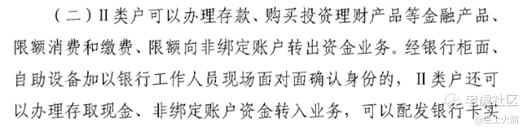

但银监会毕竟带着"银"字,对非银的新玩家十分审慎,给阿里留下了两道紧箍咒:1).最高持股比例不能超过30%;2).网上开户只能办理二类账户,即不能为客户提供大额储蓄业务。

二类账户最大的问题就是,阿里还是没法在吸纳社会储蓄,没有廉价的资金来源。也就是说,即便是「网商银行」获批成立,阿里仍还是得依赖大型银行出资,来降低资金成本、扩大资金规模。

看到这,也更能理解昨天马云在会上对监管的吐槽:"好的创新不怕监管,但是怕昨天的方式去监管"。

作为巨头的阿里都是如此了,其他民营微贷公司的待遇更是好不到哪去,只能通过各类金融"创新"来解决资金问题。而这些所谓的金融"创新",大多都沦为收割中产家庭财富的"天雷滚滚"。

那对于资金难题,阿里是怎么解决的呢?

5.2 头部机构: 从金融到科技

对于风控得力的金服(FinTech)龙头来说,将资产证券化、折价换成现金流是常用的方法。

蚂蚁在2015年获批发行了资产证券化(ABS)产品,不用再找银行借钱,而是可直接将贷款打包、卖给金融机构换取现金。

蚂蚁的微贷客户违约率低(不良率≤2%),蚂蚁以一定折价出售,金融机构很愿意购买。于是,蚂蚁在那几年通过发售大量的ABS,解决了资金端紧缺的问题。

但是,2017年之后,银监会为例控制小贷公司的杠杆水平,宣布将ABS并入表内。受此影响,ABS的发行规模也被迫下降,变相弱化了蚂蚁的放贷能力。

政策的变化推动了蚂蚁的转型。

于是,蚂蚁同年在北京宣布,"未来会只做Tech(科技),支持金融机构去做好Fin(金融)"。

自此,蚂蚁通过贷款撮合服务(前面提到的「助贷业务」),让金融机构直接给用户放贷,而非自营。这样就既不用担心监管上的规模限制,也不用担心资金的杠杆风险与成本问题。

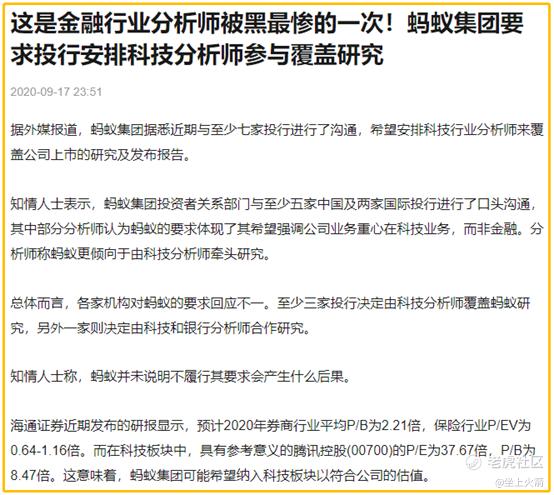

从这个角度来说,蚂蚁的确是一家科技公司,而非传统意义上的金融公司。马爸爸坚持只让TMT分析师、拒绝金融分析师来跟进蚂蚁也是有道理的。

5.3 中小机构: 借"高利贷"

相比起蚂蚁,其他小贷公司没有阿里生态的消费场景、也没有阿里大数据的风控能力。这些小贷公司不了解客户,更没法了解他们的真实借贷目的。

金融机构当然也不会接盘这类高风险贷款,于是这些小贷公司只能另辟蹊径,从那些愿意承担高风险、贪图高收益的渠道拿钱。比如说,以P2P理财平台的形式找不明真相的散户借钱。

然后,这些P2P平台再将高昂的借贷成本转移到客户身上。

为了盈利,风控能力越弱的公司,贷款产品的利率反而越高。很多小贷公司必须依靠36%的贷款利率才能维持业务运转,甚至还不惜用上"砍头贷"等高利贷工具。

(注:网捷贷和闪电贷是农业银行和招商银行针对个人用户提供的借贷产品)

实际上,他们就是披着"互联网金融公司"皮的高利贷公司,玩着击鼓传花的投机游戏。

6. 微贷行业的供给侧改革

6.1.击鼓传花的小贷公司

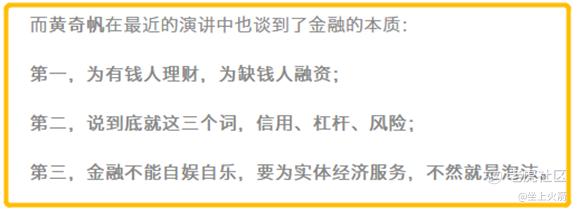

之前讨论过《为何所有巨头,都成了金融平台?》,其中就引用了前重庆市长黄奇帆对金融本质的定义。

他提到:"金融不能自娱自乐,要为实体经济服务,不然就是泡沫。"

前面讲到了,政府为防范金融系统性风险,多次对微贷业务进行了政策指导。

(对于"系统性风险",马爸爸昨天在会上也有犀利吐槽:"中国金融没有系统性风险,因为'没有系统'")

当时,各大小贷公司热衷于用高额收益从居民手中"借钱",然后再放贷给学生、炒房客甚至是赌徒。(在网易「人间」里搜"贷款",里面有很多赌狗故事)

而实体经济中的中小企业主,很多并没能在微贷热潮中借到钱。

而某些受益于微贷政策的企业主,却又把银行贷款拿出去放高利贷、搞投机。(今年市场上就有很多流言,说有客户拿到银行的优惠贷款后,转身就去大城市预定了好几套住宅。)

结果,很多本是为了帮助实体行业的小微贷款,要么是被挪作他用、要么是被小贷公司玩成了高利贷,催生了大量的金融风险。

于是,微贷行业的供给侧改革来了。

6.2 微贷行业的供给侧改革

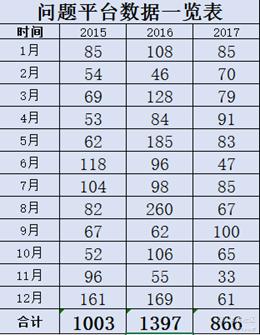

随着"互联网金融"的"天雷滚滚",2017年底,国家开始暂停发放网络小微贷款金融牌照,实行只出不进。

在重拳之下,2018年之后,小贷公司的数量逐年减少。

6.3 玩家在减少,利润在增高

在小贷公司的数量逐年减少之时,小贷业务的利润率正在提高。

近几年,国内利率不断下行,而部分小贷公司由于风控薄弱或是涉黑背景,仍顶格采用固定的最高利率。这使得互联网小贷和正常商业贷款的利差越来越大。

利差越大,高利贷的超额收益也就越高。在利益面前,一些赌徒式的小贷公司不但铤而走险,进一步加剧了民间借贷纠纷。

于是,国家再次出手,近期调整了民间借贷的司法保护上限,将其与一年期贷款基准利率(LPR)挂钩,"腰斩"了民间借贷的利率上限(从36%降到了15.4%)。

在利差缩减了之后,那些缺乏风控能力、没有融资渠道的小贷公司/P2P平台日子就更难过了。

但是,这对蚂蚁这类风控能力强、融资成本低的巨头来说却是极大利好。

7.中小玩家出局,巨头玩家崛起

7.1 供给侧改革:中小玩家无利可图

腾讯的深网团队曾对民间借贷机构的成本进行了拆解,值得一看。

虽然中小银行拥有牌照带来的资金成本优势,但是他们的获客成本和不良率过高,整体成本在16%以上,已经超过了国家当前15.4%的利率上限。

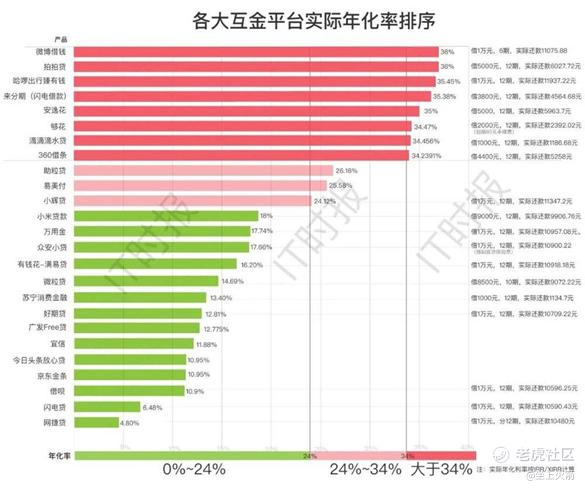

而没有资金优势的互联网助贷平台的情况则还要更糟,即使他们按36%的利率上限放贷出去,最终利润空间还不到2%。而且,一旦不良率出现波动,这部分利润还需要吐出来。

根据《IT时报》的统计,如果以目前15.4%的利率上限计算,大部分互金平台都无法盈利。

不过,这轮政策调整对蚂蚁集团的影响不大。

一是蚂蚁的微贷业务主要是通过第三方助贷的形式,蚂蚁的自营贷款只占约2%。

二是蚂蚁的"借呗"年化利率大致在10.9% (取决于分期期数),虽然毛利很高,但也仍远低于新的利率上限。在文章前面提到了,蚂蚁的自营贷款还有6%上下的净利润空间。

清除劣币的供给侧改革,对蚂蚁这样的行业巨头来说,实际上是个重大利好。

7.2 供给侧改革: 别人的痛苦,蚂蚁的快乐

路子越"野"的公司,在这轮金融供给侧改革中,越难以活下来。

那些玩"击鼓传花"游戏的互金平台,由于缺乏获客渠道和风控能力,必须将资金成本和流量费用转嫁到新客户身上。盈亏看命,自身对于成本的管控能力几乎没有。

但即使获客成本再高,这些野路子的小贷公司也得硬着头皮上。因为一旦新客户消失,资金链就会断裂。

之前就有媒体爆料,一些小贷公司甚至要花50元才能买到一次点击。

在供给侧改革之后,小贷公司必须优化成本,才能维持平台的运营。但是,随着获取新客户越来越难,大部分小贷公司终将会慢慢被市场清洗出去,要么被迫转型或是回归地下。

而正规军的蚂蚁,依靠成熟的风控能力、资金渠道以及通过阿里系积累的数据能力和获客场景,不仅不会被供给侧改革拖累,反而还会因行业集中度的提升而获利,成为A股少有的"会飞的大象"。

对蚂蚁的两大争议:监管与伦理

在上期内容<贝壳的「增长飞轮」,是如何转起来的?>中,有读者留言说:"在一个无序的天量市场中,贝壳无疑是开发出了一个金矿,但将来如果赢家通吃也有很大的问题。"

这句话放在微贷行业也是同理。

前几年混乱的微贷市场仿佛是个线上版的高利贷市场,是一个多输的竞争格局。

而自蚂蚁发力微贷之后,不仅提高了新零售客户的获贷能力,还降低了非银贷款的实际利率,形成了一个多赢格局。

更重要的是,蚂蚁在方便客户的同时,其盈利能力也不逊于守着金饭碗的银行贷款业务,硬是将银行当初看不上的小贷业务改造成了数字金融时代的"印钞机"。

在这轮供给侧改革之后,微贷市场上大概率将只会剩下几个巨头玩家,市场集中度将持续提高。

而蚂蚁,作为市场份额和业务能力最强的微贷龙头,还将在其「增长飞轮」的带动下,坐上火箭继续飞奔。

但在成功的盛誉之后,市场上也出现了不少吐槽蚂蚁的声音,有投资大佬私下表示:

"这些年中国够给支付宝足够创新的机会,理念上很宽容,世界上也领先,脱离于央行之外的资金流,美国都没这么开明。现在做大了要上市了,反过来怼监管。这几年监管把支付宝的对手P2P都干掉了,所以谁都可以抱怨监管,唯独蚂蚁不可以。"

蚂蚁,不只是对监管束缚的挑战,还有对消费伦理的挑战。

蚂蚁营收的快速增长也离不开其蓬勃发展的消费贷,和年轻人超前的消费观。这股潮流也是蚂蚁在一直推动的。之前只是号召大家剁手买买买,现在升级成了让大家借钱买买买。

让中国的新一代年轻人在刚毕业甚至是还没毕业就背上一屁股贷款,真的有利于社会么?

近期我经常去杭州出差,从杭州东站出来坐地铁时就能一眼看到蚂蚁花呗的广告。说实话,这些广告对我来说挺难接受。

每一张海报下方都写着:"花呗,5亿用户的快乐生活"。但这种眼前的快乐,真能带来长期的满足么?

图:每一张蚂蚁海报上的"快乐生活",都让我很不快乐…

蚂蚁上面的这些广告海报,再加上它那坐上火箭的消费贷营收,让我们积极参与蚂蚁IPO之余,不由得也有一丝三观上的顾虑。

旧社会的杨白劳怎么来的?借高利贷来的。

在蚂蚁这类公司和我们这类投资人的助推下,之前发的这条段子或将成为现实。

对于监管和资本,谁都可以抱怨,唯独蚂蚁不可以。

--

纯个人感想,非投资建议。若有童鞋需要蚂蚁集团IPO路演录音.mp3 & 外滩金融峰会全体嘉宾发言稿.pdf,请在公众号后台回复关键字:'蚂蚁'

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。