等候Unity的重组结束

虽然之前因为与苹果合作,Unity获得了一波涨幅,但是有外国分析师认为,因为其重组业务,Unity的投资前景变得困难。

作者:Stone Fox Capital

经过多年的强劲增长,Unity在2024年的业绩表现疲弱。这个游戏创造平台今年正在重新调整业务,并且仍然有一个临时CEO,这使得看好它的投资前景变得困难。

重大调整

Unity在2021年的股价是200美元,当时游戏需求在疫情期间飙升。到2023年,该公司的收入继续增长,部分原因是收购了IronSource,尽管该公司股价在此过程中暴跌,目前仅略高于25美元。

这家软件公司声称自己是69%的顶级手机游戏的游戏引擎。游戏市场仍然是一个主要的增长动力,但在新冠期间大幅跃升至2021年的峰值后,该市场在2023年面临艰难时期。

从去年10月初开始,Unity一直处于低迷状态。首席执行官John Riccitiello宣布退休,立即生效,而公司维持了23年第三季度的指引,但没有确定全年指引。

虽然由于IronSource的收入增长了近69%,达到5.44亿美元,但该公司最终未能达到第三季度目标500万美元。临时CEO、前红帽CEO詹姆斯•怀特赫斯特暗示了未来的机遇,以及修复业务所需的潜在重组:

我们有很大的机会加速收入增长,改善盈利指标,并增加未来的自由现金流。然而,我们目前做得太多了,我们没有实现我们投资组合中存在的协同效应,我们没有充分发挥我们的潜力。我们的目标是抓住这些机会,成为一家更精简、更灵活、增长更快的公司。我们将在未来几个月敲定具体计划。

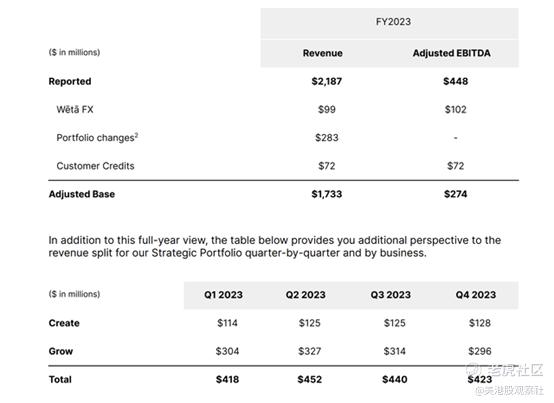

最终,Unity 公布了23年第四季度的总体数据,在深入研究季度细节之前,数据似乎是积极的。不包括Weta FX交易,预计收入为5.1亿美元,同比下降2%。

作为重组的一部分,专业服务业务将局限于一些选定的战略业务。这些业务在2023年实现了2.83亿美元的收入,并以调整后的EBITDA亏损运营。

Unity软件为重置业务提供了这些预估数字。该公司预计2023年收入仅为17.3亿美元,调整后EBITDA为2.74亿美元,23年第四季度收入为4.23亿美元。

该公司对24年第一季度营收的指引对看涨观点没有帮助。管理层预计营收仅为4.15-4.2亿美元,表明核心业务营收正在下滑,并在去年第二季度达到4.52亿美元的峰值。

通常情况下,一家公司在重置业务时,会把重点放在增长迅速的细分市场上,同时剥离落后的业务。Unity计划恢复增长,但该公司仍由Jim Whitehurst担任临时首席执行官。

Unity预计2024年收入将在17.6亿至18亿美元之间,这表明随着时间的推移,该公司的增长将会有限。该公司专注于更精选的投资组合,但不一定是增长率最高的投资组合。

今年1月,该公司正式裁员25%,裁员1800人。成本削减预计将节省2.5亿美元的年度运营费用,从而使调整后的EBITDA指导从2023年战略投资组合的2.74亿美元跃升至4亿美元以上,尽管这一指标低于2023年产生的4.48亿美元。

Unity希望通过新产品(包括生成式人工智能解决方案)重新点燃增长势头。希望通过消除一些分散注意力的业务举措,公司可以专注于核心产品并改善发展。

合理的价值

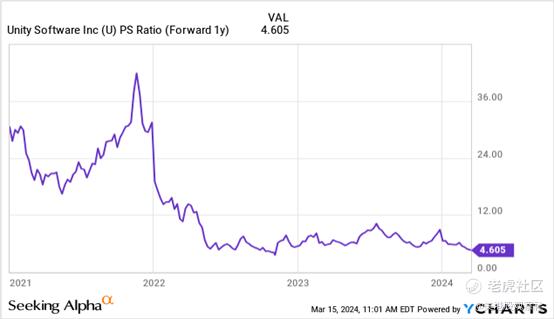

虽然Unity的股价已从历史高点下跌近90%,目前仅为26美元,但该股并不算便宜。Unity的交易价格仍接近预期收益的5倍。

最大的未知数是,在重组期间,公司能产生什么样的增长,以及新任首席执行官是否会扰乱重组进程。更不用说,大规模裁员25%可能会对恢复增长的业务进程造成严重破坏。

该股在25美元附近的强劲支撑附近交易,因此看好重启的激进投资者可以开始在这里建仓。风险依然存在,该公司难以重振增长,而新任首席执行官可能会以与临时首席执行官实施的计划不同的方式破坏任何进展。

结论

Unity的股票估值合理,增长率超过10%,但该公司正处于混乱的重置过程中。Unity软件甚至还没有新的首席执行官,在这一点上激进的投资是有风险的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。