Seagen开始开花结果

辉瑞花大价钱收购的Seagen,终于开始开花结果了。有外国分析师认为,肿瘤或许会成为辉瑞新的增长故事。

作者:ONeil Trader

2023年12月中旬完成对Seagen的收购,是辉瑞恢复增长的关键步骤之一。430亿美元的价格标签设定了很高的期望,今天Adcetris在复发/难治性弥漫性大B细胞淋巴瘤(DLBCL)患者中取得成功的消息是朝着正确方向迈出的一步,可能会导致该药物扩展到一个非常大的市场。

自收购Seagen以来,Adcetris取得了首胜

辉瑞从Adcetris的ECHELON-3试验中得到了好消息。Adcetris是Seagen公司的主要商业资产,辉瑞公司现在拥有Seagen公司在美国和加拿大的商业权利,并从美国之外的公司获得专利。并从合作伙伴武田制药公司那里获得来自美国以外地区的销售分成。

ECHELON-3试验招募了DLBCL患者,无论CD30表达如何,并测试了Adcetris与来那度胺(Revlimid)和利妥昔单抗(Rituxan)联合使用,与这两种药物和安慰剂相比,它显示了总生存率的显着改善,无进展生存和总反应率也是如此。

除了安全性符合Adcetris的已知的安全性外,还没有其他细节,需要等待医学会议上公布的数据,以更好地了解其潜力。

辉瑞将与监管机构讨论数据和潜在的监管提交,这是该资产的潜在重大更新,因为它将允许Adcetris从较小的市场(如典型何杰金氏淋巴瘤)扩展。

仅在美国,每年就有超过25,000例DLBCL确诊病例,40%的患者在一线治疗后复发或难治性疾病。在看到数据以及Adcetris联合来那度胺和利妥昔单抗与安慰剂相比的表现之前,估计每年的最高收入贡献为数亿美元。

对于辉瑞这样规模的公司来说,这只是九牛一毛,但这是一个好消息,代表着朝着正确方向迈出的一步,并且证明了Seagen的高价格是合理的。

肿瘤学创新日

辉瑞在2月底举行了肿瘤学创新日,概述了该业务部门的长期增长战略,以及该公司希望如何通过专业知识、创新和规模来创造价值。

肿瘤学正在成为辉瑞最重要的业务部门之一。它在2023年创造了116亿美元的收入,占总收入的20%。加上Seagen预计今年31亿美元的贡献,根据585 - 615亿美元指导范围的中点计算,该部门将占总收入的25%左右。

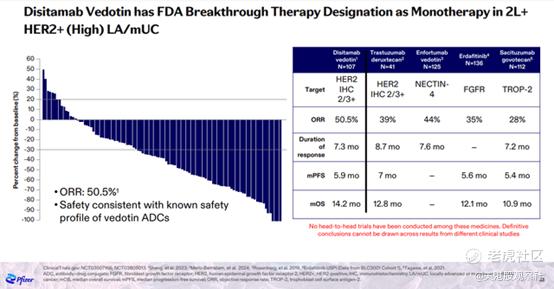

在Seagen的产品中,Padcev (enfortumab vedotin)和disitamab vedotin在肿瘤创新日上引人注目。

Padcev已经上市,具有扩大批准适应症的潜力,而disitamab vedotin是一种HER2 抗体偶联药物(ADC),与阿斯利康公司和第一三共公司的ADC Enhertu具有竞争数据。

ADC还与免疫检查点抑制剂具有协同效应,这将进一步支持Seagen产品线的扩展潜力。辉瑞还计划开发一种靶向PD-L1的ADC候选药物,以对抗目前市场领先的Keytruda、Opdivo等公司的标准抗体方法。

ADC治疗领域正在迅速发展,辉瑞希望以提高特异性、效力和安全性的下一代候选药物引领市场。TOPO1抑制剂有效载荷似乎是近期和中期的发展方向,首个候选药物PF-08046050目前已进入临床阶段,预计今年将有另外两种药物开始治疗患者。

上述产品和候选物已被批准或正在开发用于实体肿瘤。先前报道的Adcetris是辉瑞血液恶性肿瘤产品组合的一个有价值的补充,该公司对最近批准的双特异性BCMA导向CD3 T细胞参与剂Elrexfio (elranatamab)抱有很高的期望,尽管用于晚期多发性骨髓瘤。这就是多发性骨髓瘤药物的开发方式——从病情最严重的晚期患者到一线治疗,辉瑞有一个广泛的开发计划,一直到一线多发性骨髓瘤,预计到2028年将有多个数据显示。

回到实体肿瘤,最后介绍两个肿瘤学候选药物。

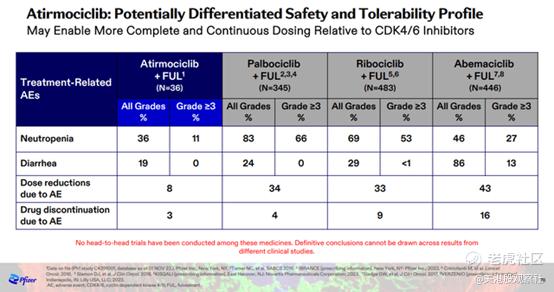

第一种是CDK4抑制剂atirmoiclib。与辉瑞已批准的CDK4/6抑制剂Ibrance和竞争对手的CDK4/6抑制剂相比,这一候选药物看起来很有前景。CDK4抑制而不是双重CDK4/6抑制可能具有显著的安全性优势,可以允许连续用药并提高疗效。迄今为止的临床数据支持这一理论,中性粒细胞减少症和腹泻的发生率低得多,剂量中断和停药的情况也少。

辉瑞公司有一个积极的开发计划,atirmoiclib的平行试验用于治疗CDK4/6抑制剂后转移性乳腺癌患者和一线患者,该公司也在寻找早期乳腺癌的疗效信号,以支持进一步的开发。这里的问题是,atirmociclib最初将蚕食Ibrance,后者在2023年的净销售额为47亿美元。然而,在本世纪20年代末,Ibrance也可能面临仿制药的竞争,而atimoiclib应该可以作为改进的替代品。

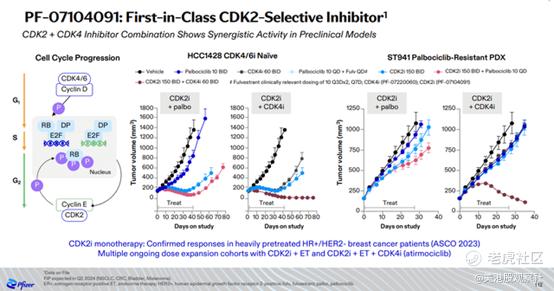

第二个候选药是首创的CDK2抑制剂PF-07104091。临床前数据显示,CDK2抑制加上CDK4抑制具有协同作用,而atirmociclib和PF-07104091的组合可以进一步增强它们的疗效和销售潜力。

总的来说,辉瑞的肿瘤学部门正在发生很多变化,预计绝对收入和收入占总收入比例都会在这个十年的后半段有显著增长。

2024年的指引

2023年12月,辉瑞提供的2024年收入和每股收益指引低于市场预期,该公司在1月底公布2023年第四季度业绩时重申了这一指引。585亿至615亿美元的营收预期看起来是合适的,但在这个区间的低端可能比较保守。关键的未知因素是新冠相关的专利,Comirnaty和Paxlovid的总收入指导为80亿美元,预计这将是今年的关键因素,但它不会再像去年那样对辉瑞的收入产生重大的负面影响。

结论

最近的股价企稳对辉瑞来说是个好消息,部分原因是最近生物技术股的上涨,但也因为该公司终于摆脱了一个接一个的挫折。在Seagen收购最终完成后,肿瘤产品线的扩张得到了显著的推动,预计肿瘤业务将成为本十年后半段主要增长贡献者之一。

一个长期的利好因素是辉瑞正在寻找一种方法来参与快速增长的肥胖市场,但基于内部管道的限制和最近的失败,该公司似乎更有可能需要通过授权交易或收购其他公司来寻找解决方案。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

叠加上整个医药板块的利好,所以辉瑞的股票现在可以买

其实肿瘤成为辉瑞新的增长故事是个确定的事件

$辉瑞(PFE)$这手法跟微软收购暴雪是一个路数

这篇文章不错,转发给大家看看