启动股息的Meta,2023Q4的出色表现令人震惊

总结

Meta Platforms, Inc. 第四季度稳健的双倍表现和令人印象深刻的前瞻性指引对该股来说是一个福音,因为它继续向历史新高飙升。

Meta Platforms精心策划了之前抛售后最快的扭亏为盈之一,以加强自给自足的能力比以往任何时候都更强大。

再加上该公司最近开始派发季度股息和增加股票回购授权,Meta 增强了对其长期前景的信心。

贾斯汀·沙利文

Meta Platforms公司(纳斯达克股票代码: $Meta Platforms(META)$ )以一声巨响结束了其效率的一年。该公司第四季度的稳健表现和对未来一年的强劲指引继续推动 META 股价在财报后尾盘交易中创下历史新高。

具体而言,该公司在 2024 年转向新的优先事项已经开了一个好头。有利因素包括对社交媒体和短视频广告格式的长期需求恢复强劲,Meta 完全可以从中受益。特别是,Meta 即将从社交媒体格式广告支出环境的改善中获得份额增长,而该公司在 ATT 后绩效衡量能力方面的自给自足能力不断提高,进一步加强了这一增长。在持续的宏观经济不确定性中,上述改进还为仍然注重成本的广告商提供了更好的广告支出回报率(“ROAS”)结构。广告展示量的持续增长证实了这一点(第四季度:+21%同比增长;第三季度:同比+31%),通过Meta的系列应用在第四季度观察到,同期每条广告的平均价格同比增长2%(第三季度:同比-6%)。Meta未来一年核心广告业务的前景也因周期性事件而得到加强。其中包括2H24的夏季奥运会和美国总统大选,这将有助于抵消由于2H23观察到的广告销售重新加速而导致的更强劲的圈速。

在中小企业机会渗透率提高的支撑下,商业消息传递需求的持续强劲,也加强了 Meta 通过其应用系列的巨大影响力的持续货币化。与此同时,Meta 也成为更广泛的 AI 顺风的差异化受益者。具体而言,我们认为,该公司是间接人工智能货币化机会的主要受益者之一,主要是通过将该技术实施到其现有的广告业务中。因此,这将 Meta 与超大规模企业之间的竞争区分开来,并有效地减轻了它对随之而来的多重压缩风险的影响。

然而,Meta 在 2023 年取得了令人瞩目的成就,这些成就设定了很高的期望标准。其中包括对基础设施投资增加导致成本结构上升的预期,以及增加“更高成本技术职位”的招聘,以支持 Meta 优先考虑新兴的人工智能机会。鉴于其中小型企业(SMB)的客户群,该公司仍然固有地面临持续的宏观经济不确定性的潜在影响。

然而,我们认为 2024 年更高的成本结构是暂时的,对于支持长期增长至关重要。这与在利率上升和ATT后动荡的早期阶段用于投机性元宇宙投资的集中资本支出不同,后者与投资者的预期背道而驰。与此同时,ATT 后对 Meta 专有广告定位和效果衡量功能的改进也为广告主提供更具竞争力的 ROAS 以支持,以保持需求。

总而言之,Meta 继续增强对其长期前景的信心。尽管该股在过去一年中持续飙升至历史高点,但相对而言,它继续落后于其大型互联网和大型科技同行的估值。Meta 目前的远期市盈率约为 23 倍,落后于 Magnificent Seven 的 32 倍和以科技股为主的纳斯达克 100 指数 (NDX) 的 25 倍。从内在角度来看,Meta 的上行潜力也仍然受到其持续增长轨迹的支持,这将推动长期利润率大规模扩张,以弥补 2024 年成本结构的上升。更重要的是,该公司启动了每股 0.50 美元的季度股息,同时将股票回购授权增加了 500 亿美元,这进一步增强了其资产负债表的实力,这让投资者感到震惊。因此,我们仍然看好 Meta,管理层有能力策划科技领域最伟大、最高效、最快的卷土重来之一,这增强了我们的信心。

我们喜欢 Meta 2024 年设置的地方

Meta 策划了科技史上最令人印象深刻的业务转型之一。该股从 2022 年的估值峰值下跌了 76%+,此后收复了所有损失,然后收复了一些损失。这意味着在首席执行官马克·扎克伯格 (Mark Zuckerberg) 宣布 2023 年为 Meta 的“效率之年”后,其估值在 12 个多月的时间里增长了三倍,他的团队兑现了这一目标。在后 ATT 时代,该公司在广告定位和绩效衡量能力方面重建自给自足的能力也帮助它重新站稳了脚跟——这一次,它比以往任何时候都更强大,对第三方数据的依赖有限。

具体来说,Meta 通过增加 AI 技术实施获得的广告业务自给自足值得称赞。与ATT之前相比,这进一步加强了Meta的未来增长前景,当时它依赖Apple Inc.(AAPL)作为其定向广告业务的关键数据源。该公司还加速了非广告收入流的增长,这加强了其应用系列业务广泛覆盖范围的货币化。具体而言,新兴业务消息收入流持续加速,到第四季度同比增长83%(第三季度:同比+53%)。在整个假日季度,结果继续显示出强劲的采用率,尤其是在商业垂直领域。

展望未来,我们看到了几个机会,这些机会将进一步加强 Meta 到 2024 年及以后的前景。

社交媒体和短视频广告的长期利好因素

其中包括在后 ATT 时代改善对社交媒体格式的广告资金分配,以及在 2023 年大部分时间观察到的广告行业优化趋势之后稳定的需求环境。Meta 在捕捉上述顺风方面表现出领导力。尽管由于宏观经济不确定性挥之不去,到 2023 年观察到广告支出优化趋势困难,但 Meta 还是出现了强劲的复苏。因此,随着广告行业的周期性利好因素回归,这增强了对其未来前景的信心。

具体而言,媒体情报公司 MAGNA 预计,到 2024 年,社交媒体格式的广告需求将增长 12%,与 2023 年的改善速度相匹配。此外,Reels 等短视频格式的广告支出分配预计将从 2023 年的 8% 同比增长加速至 2024 年的 10%。Meta 在其应用系列中的影响力庞大但仍在增长,继续巩固其在增加广告支出分配中对两种高需求格式的份额。到 2023 年,Meta 旗下至少一个应用系列的日活跃用户数量同比增长 7%,达到 32 亿,而仅 Facebook 现在平均每天活跃用户超过 20 亿(同比+6%)。具体而言,2024 年对短视频格式的持续长期需求预计将补充 Reels 广告的持续增长,后者继续表现出比预期更强劲的变现轨迹。

Meta 继续为广告主推出增值功能,这也预示着行业对有效定位和绩效可衡量性的需求不断增长。它们包括 Advantage+、Conversions API Gateway、A/B Testing,以及最近的 Engaged-View,这应该会加强 Meta 格式在满足广告支出优化需求方面的吸引力。

Advantage+:如前所述,Advantage+ 是 Meta 在后 ATT 时代推出的一种 AI 增强广告格式,有效地改变了其核心业务。通过利用人工智能的能力,Advantage+在广告活动创建到部署的整个过程中为广告商节省了大量成本并提高了生产力。最近,Meta 推出了 Advantage+ 购物广告系列,进一步缩小了商业垂直领域的机会范围。随着生成式人工智能的出现,业界目前估计,70%的广告内容创作最终将被该技术所取代。Meta 在 ATT 后的动荡中推出了 AI 增强广告格式,这有效地提高了其相对于 Alphabet Inc.(GOOG、GOOGL)的 Performance Max 等主要竞争对手的竞争优势。我们还预计,到 2024 年,随之而来的效率提升和 ROAS 的后续改进将鼓励 Advantage+ 增加广告支出分配。由于 2023 年在很大程度上是 Advantage+ 被“采用”的一年,我们预计 2024 年将成为将广告支出分配给最近推出但仍在改进的格式的一年,将进一步扩大规模。

转化 API 网关:转化 API 是后 ATT 时代推出的另一项关键功能,可帮助广告主/商家将其营销数据与 Meta 集成,以改善“广告个性化、优化和衡量”。对于中小型企业来说,转换 API 网关是一个特别重要的工具,它能够直接访问营销数据,而无需“专门的开发人员资源......或编码“,从而优化效率。除了对 Amazon.com, Inc. (AMZN) 的 AWS(企业细分市场的主要云服务提供商)的支持外,Meta 最近还将转换 API 网关支持扩展到了 Google Cloud。这有效地提高了广告主和商家对 Meta 增值功能的可访问性,以改善关键的广告效果指标。

A/B 测试:A/B 测试是最近为 Reels 部署的工具。该功能于 11 月推出,使用 AI 功能帮助内容创作者找到字幕和缩略图的最佳组合,以最大限度地提高参与度。内容创作者只需为考虑发布的短视频选择最多四个缩略图和字幕,A/B 测试将找到优化覆盖面的最佳组合。我们预计,到 2024 年,这项新功能的持续采用将补充 Reels 对 App 系列广告收入状况的贡献,特别是考虑到对短视频广告格式的长期需求回升。

Engaged-View:媒体热点是 Engaged-View,它是在 Meta 第四季度财报发布之后推出的。Engaged-View 是专为广告主量身定制的效果衡量工具。通过 Engaged-View,广告主可以跟踪视频广告在观看后 24 小时内发生的转化。标准是转化应用用户必须观看视频广告至少 10 秒或消费 97%,参与观看才能获得转化。我们认为,Engaged-View 是 Meta 的 ATT 后成效衡量工具组合的补充,对于帮助广告主优化互动、转化和广告支出回报率至关重要。反过来,这将加强对 Meta 应用系列的持续广告支出分配。

通过非广告手段改善应用变现系列

商业消息传递已成为 Meta 增长的“主要支柱”。最近几个季度,该业务越来越多地补充了广告销售,并帮助 Meta 扩大了其广泛的应用系列活跃用户群的货币化。如上一节所述,主要由商业消息服务销售推动的其他应用系列收入在第四季度同比增长 83%(第三季度:同比 +53%),突显了新兴增长机会的强劲份额增长。

鉴于 Meta 对相关机会的初步渗透,除了巨大的增长空间外,商业信息传递还面临着人工智能的出现带来的越来越多的货币化机会。目前,商业消息在亚太地区和其他新兴市场(如印度)特别受欢迎,在这些地区,促进即时通信的劳动力成本相对较低。但 Meta 的目标是将其专有的生成式 AI 技术整合到 WhatsApp 和 Messenger 的商业消息传递中,这将在劳动力成本上升的情况下进一步渗透到发达市场。

我们认为,Meta 最近推出的“Meta AI”助手目前内置于其下一代雷朋智能眼镜中,这早于在线客户服务方面类似商业 AI 解决方案的近期实现。这也与 Meta 此前宣布的在 2024 年推出“创作者 AI”的计划一致,这是一种模仿创作者的对话式聊天机器人功能,有助于促进与粉丝的广泛互动并加强他们的社区。

我们相信,商业人工智能的最终部署将与Meta现有商业消息业务的强劲增长轨迹相辅相成。此次合并将进一步渗透到全球商业信息传递机会中,尤其是那些仍在加紧向在线店面过渡的中小企业。这也将增加 Meta 应用系列的收入前景,并在不经意间代表其估值前景的增值因素。

更广泛的人工智能顺风

Meta 通过其专有 AI 开发间接获利的能力通过其应用系列业务的广告和非广告方面显而易见。这包括 Advantage+ 和内容推荐系统中的 AI 增强功能产生的增量价值,这对 Meta 的核心广告业务至关重要。Meta 专有的 AI 开发产生的价值也越来越普遍,在其加速的非广告收入来源中,主要是在商业消息传递中。在我们看来,这使得 Meta 成为人工智能的主要受益者之一,尽管没有直接的货币化途径。具体来说,Meta AI 助手还不能直接货币化,这与 OpenAI 的 ChatGPT 等竞争对手的对话式 AI 解决方案不同。该公司也不会出售多余的云计算/基础设施容量,以促进外部人工智能工作负载的训练和推理。Meta 的 Llama LLM(大型语言模型)也没有商业化,该公司仍然坚持开源基础模型,作为促进 AI 技术改进的一种手段。

我们认为,这代表了 Meta 的竞争优势,将其与目前在超大规模企业激烈的人工智能竞赛中观察到的直接货币化策略区分开来。通过采用不同的 AI 货币化策略,Meta 继续加强其护城河,以抓住不断变化的广告行业动态带来的目标机会份额。因此,这减轻了 Meta 因竞争而面临的多重压缩风险,因为它在将 AI 货币化方面与可比商业同行相比具有先发优势。

进入 2024 年需要考虑的风险

诚然,Meta 在 2023 年取得的成就为 2024 年设定了很高的期望标准。尽管基于之前讨论的机会加强了其基本面展望,但 Meta 在未来一年也面临着一些公司特定的挑战:

成本不利因素

2023 年的“效率年”座右铭导致 Meta 实施了积极的成本削减举措,以腾出资源用于更高增长的投资。这包括工作场所的整合和裁员,特别是在不产生收入的公司职位上。市场和销售额以及生成和管理支出的大幅同比下降是显而易见的。因此,实施的举措使 2023 年全年的营业利润率从 2022 年的 25% 提高到 35%,提高了 10 个百分点,这可能是 Meta 最新盈利超预期的关键驱动因素。

然而,对于未来一年,管理层预计 2023 年的一些“招聘不足”将在 2024 年得到补偿。新增加的职位还将重点关注对促进人工智能等优先增长领域至关重要的高成本人才。这意味着 Meta 在 2024 年的人员成本基础将更高,尽管管理层预计此后相关的扩张步伐将稳定下来。

除了招聘成本上升外,Meta 还预计到 2024 年基础设施相关成本将上升。这主要是通过与“近年来增加的资本投资”相关的增量折旧和运营费用,其中包括新的服务器和数据中心部署。

然而,我们预计未来一年这些较高的成本支出对于维持 Meta 的长期增长轨迹至关重要。我们认为,这些成本也与几年前分配给投机性元宇宙赌注的成本不同,后者落在了投资者预期的错误一边。预计到 2024 年,成本支出增加的预期回报也将弥补 Meta 已经减少的对近期元宇宙投资的关注,这些投资仍然是一个投机性过剩。

宏观经济不确定性的固有风险

除了广告行业对宏观经济不确定性的内在敏感性外,Meta 的业务还因其以中小企业为主的客户群而特别容易出现经济衰退。尽管美国的通胀压力已显示出显着改善,这是在今年晚些时候美联储即将转向之前,但经济实力的不确定性仍然存在。具体而言,到 2023 年,有弹性的消费者支出是稳定美国各地广告支出的关键驱动因素。然而,劳动力市场的相对强势、大流行时期储蓄的减少、债务和拖欠率的上升,以及 2023 年末强劲的零售销售,为衡量 Meta 以消费者为中心的业务到 2024 年的表现提供了一个困难的衡量标准。与此同时,在中国,本地企业为 Meta 贡献了强劲的广告支出,以此作为提高国际影响力的一种手段,但经济在短期内也几乎没有从大流行后的长期低迷中得到喘息的机会。

然而,在后 ATT 时代推出的专有增值功能的支持下,Meta 为广告商产生的 ROAS 不断提高,预计将提振需求。2024 年下半年周期性事件带来的全行业利好因素进一步补充了这一点。其中包括夏季奥运会和即将到来的美国总统大选,这些因素历来是广告支出增加的驱动力,并将成为广告需求环境面临挥之不去的宏观经济挑战的关键补偿因素。

基本考虑因素

如上述分析所述,调整我们之前对 Meta 第四季度实际业绩和未来前景的预测,我们预计该公司 2024 年的收入将同比增长 13% 至 1529 亿美元。具体而言,应用系列收入预计将同比增长 14%,达到 1511 亿美元。除了核心广告业务的需求环境稳定外,Meta 还处于有利地位,可以从强大的商业信息传递机会中进一步受益——尤其是在集成增值 AI 功能的情况下。

与此同时,Reality Labs 的收入预计将在 2024 年之前保持稳定,预计同比下降 -3% 至 18 亿美元。前瞻性假设考虑了苹果首次推出Vision Pro引发的竞争加剧的风险,以及对设备细分市场的混合兴趣。

结合上述关于近期成本影响的讨论,我们预计 Meta 今年的净收入将同比增长 18% 至 462 亿美元。预期的盈利增长将主要受到持续的营收增长的推动,同时通过改善运营杠杆带来的净积极成本影响,利润率适度增长。

估值考虑因素

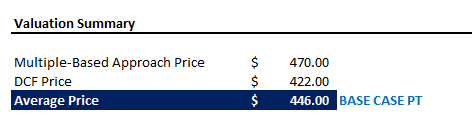

我们将 Meta 股票的基本目标价上调至 446 美元,这将比该股的最后交易价格 394.78 美元(2 月 1 日收盘价)上涨 13%。基本价格来自基于多重和贴现现金流(“DCF”)估值方法的同等权重结果。

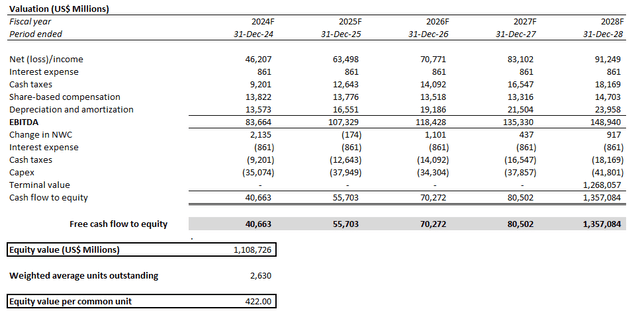

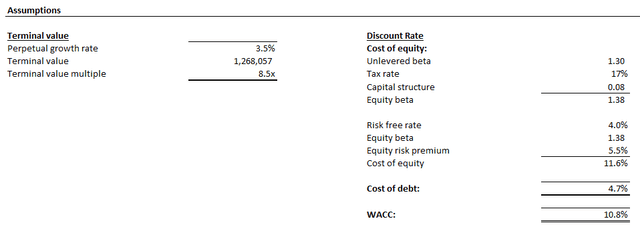

DCF 分析考虑了与上一节中讨论的基本预测相结合的现金流预测。根据 Meta 的资本结构和风险状况,适用 10.8% 的 WACC。该分析还假设终端EBITDA的隐含永久增长率为3.5%。这反映了 Meta 长期增长轨迹的预期实力,以及随后在维持其核心运营区域估计的经济扩张速度方面发挥的主要作用。

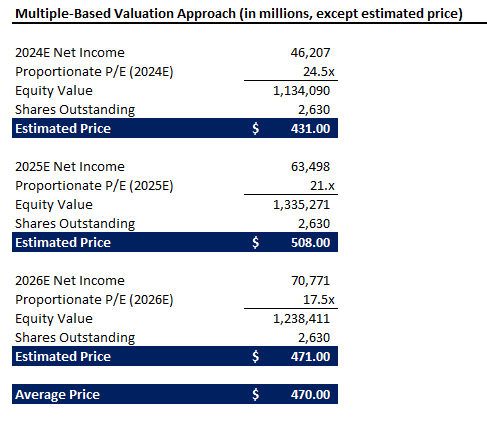

基于倍数的方法考虑了 Meta 相对于其可比大型科技同行的市盈率倍数和远期盈利增长。我们认为 Meta 相对于同行均值的估计远期盈利增长,并将该比例应用于同行的平均市盈率倍数。然后将得出的倍数应用于 Meta 的估计远期收益,以得出同等加权的平均价格。

最后的思考

Meta Platforms, Inc. 继续展示基于相对和内在考虑的上行潜力。该股目前的交易价格约为7倍的远期销售额和23倍的远期收益,落后于同类公司。同时,基础业务在捕捉未来增长机会方面也表现出强大的执行力,这加强了支撑 Meta 内在价值的现金流。季度股息的启动,以及授权股票回购计划增加 500 亿美元,进一步增强了人们对 Meta 资产负债表实力的信心,这对支撑未来的增长投资至关重要,并在不经意间对其估值前景至关重要。综上所述,我们认为,随着基本面前景的实现,Meta Platforms, Inc.的股票仍然是未来进一步多重扩张的候选者。

转自:Livy 投资研究

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 喝可乐的猫01·02-02Meta表现令人震惊 🚀点赞举报